Эпоха телекома в классическом понимании завершилась. «Война тарифов» закончилась общим поражением – цены достигли исторического минимума, а абоненты не видят разницы между операторами. Однако затянувшийся экономический спад так и не сумел выбить почву из-под ног у крупных игроков, наоборот, они научились адаптироваться и выживать в новых условиях. Операторы осваивают новые рынки, выбирают стратегии с фокусом на цифровизацию и ищут партнеров. Глобальные ИТ-тренды становятся точками роста для телекоммуникационных компаний, а лидеры рынка стремятся вернуть себе славу быстрорастущих и инновационных компаний.

Российский телеком следует за мировыми трендами

По данным GSMA в 2016 г. количество уникальных абонентов мобильной связи в мире достигло показателя 4,8 млрд, а глобальный уровень ее проникновения составил 65%. Как отмечают исследователи, из-за насыщения рынка темпы прироста в дальнейшем будут замедляться. К 2020 г. общее количество абонентов вырастет до 5,7 млрд, а уровень проникновения до 73%. Главным драйвером роста для операторов связи по всему миру стали услуги мобильной передачи данных. В 2016 г. проникновение мобильного интернета достигло 48%.

Развитие сетей 4G/LTE усилило тенденцию перехода пользователей на широкополосный мобильный интернет. По оценке GSMA в 2016 г. в мире только около 45% мобильных соединений пришлось на сети поколения 2G, а 55% – на сети 3G и 4G.

Ведущие российские операторы в годовых отчетах отметили, что 2016 г. был сложным для телекоммуникационной отрасли в стране. Отрицательная динамика ВВП, снижение реальных доходов населения и оборота розничной торговли, а также усиление рыночной конкуренции привели к падению стоимости мобильных услуг до исторического минимума. При этом операционные и капитальные расходы телеком-операторов продолжили расти.

На фоне общеэкономического спада российский рынок продолжает демонстрировать признаки насыщения. По данным «ТМТ Консалтинг», объем рынка телекоммуникаций в 2016 г. составил p1 597 млрд, а темпы роста доходов операторов сократились до 0,6%.

В войне тарифов проиграли все

По оценкам J’son & Partners Consulting, по состоянию на конец 2016 г. проникновение сотовой связи в России составило около 178%, что эквивалентно 257 млн абонентов. Таким образом, абонентская база выросла лишь на 2% по сравнению с итогами 2015 г. При этом основной рост обеспечивают абоненты мобильного интернета, в том числе M2M-подключения.

Проникновение мобильной связи в России, млн SIM-карт

Источник: J’son & Partners Consulting, 2017

Аналитики «Вымпелкома» считают, что основными бенефициарами текущего положения являются независимые дилеры. «Пользуясь сложившейся высокой конкуренцией среди операторов мобильной связи, вся эта розничная машина занимается многократным переключением одних и тех же абонентов от одного оператора к другому по нескольку раз в год, исправно получая за это комиссию», – утверждают они в отчете «Российский рынок мобильной связи 2016».

Операторы «большой тройки» называют набор «голосовые услуги плюс данные» базовым и говорят о том, что потенциал роста выручки в этом сегменте исчерпан. Ситуацию усугубляет то, что за время «войны тарифов», когда операторы делали ставку на доступность мобильной связи и копировали ценовые предложения друг друга, пользователи перестали видеть разницу между основными игроками. ««Они все одинаковые» становится лейтмотивом отношения абонентов, хорошо иллюстрируемым сближающейся динамикой NPS», – утверждают аналитики «Вымпелкома».

Лидеры полагаются на партнеров

Рост мобильного трафика вызывает опережающее увеличение затрат операторов на инфраструктуру, при этом существующие модели ценообразования не позволяют их компенсировать. Отвечая на новые рыночные условия, операторы вынуждены менять стратегии развития. В основе этих перемен лежит создание новых уникальных продуктов и услуг. «Игроки рынка будут диверсифицировать предложения на большее количество узконишевых продуктов, иными словами, разрабатывать тарифы для узкоспециализированной аудитории, например, молодежи», – комментирует Василий Горшенин, руководитель направления решений для операторов связи «Крок».

Некоторые нишевые проекты телеком-операторов находятся на стыке информационных технологий и собственно коммуникаций, причем часто новые компетенции компании получают путем покупки сторонних бизнесов. «По нашим прогнозам, телеком-операторы продолжат искать ниши в смежном бизнесе и сосредотачивать усилия на развитие экосистемы вокруг клиента, рассматривать различные варианты партнерств», – утверждает Андрей Чазов, директор по маркетингу в «Эр-Телеком Холдинг».

Так, «Мегафон» в декабре 2016 г. объявил о желании приобрести 63,8% голосующих акций Mail.Ru Group (сделка была закрыта в 2017 г.). «Приобретение доли в Mail.Ru нацелено на достижение стратегических преимуществ для обеих компаний. Сделка предусматривает расширение ассортимента и способов продвижения цифровых услуг «Мегафона», запуск специального предложения VKmobile для пользователей социальной сети «Вконтакте» и другие возможные инициативы», – сообщил в годовом отчете председатель совета директоров компании «Мегафон» Владимир Стрешинский.

МТС продолжает активно развивать направление системной интеграции. В 2015 г. оператор приобрел компанию «Энвижн груп». В результате итоговая выручка за 2016 г. от системной интеграции составила p5,6 млрд, что, согласно отчету компании, повлияло на динамику общей выручки МТС. Это связано с расширением присутствия компании на рынке облачных сервисов, развитием проектов в области больших данных и телематических решений, а также ростом продаж ПО.

В свою очередь, «Вымпелком» самостоятельно разработал и запустил инновационную платформу Veon. Проект объединяет функционал мессенджера и агрегатора онлайн-сервисов.

Принесут ли результат нестандартные ходы?

Кроме того, операторы пытаются найти собственные уникальные ниши на рынке. Несмотря на скепсис коллег из большой тройки, Tele2 фокусируется на развитии виртуальных операторов (MVNO). Так, были анонсированы проекты со «Сбербанком» и банком «Тинькофф». «Ростелеком» развивает сотовую связь также на мощностях Tele2.

Руководитель управления по работе с операторами связи компании «Инфосистемы Джет» Максим Маковский считает, что «в перспективе ближайших лет одним из драйверов телеком-рынка станет решение MVNE (Mobile Virtual Network Enabler), которое дает возможность любым компаниям запустить собственные виртуальные мобильные операторы».

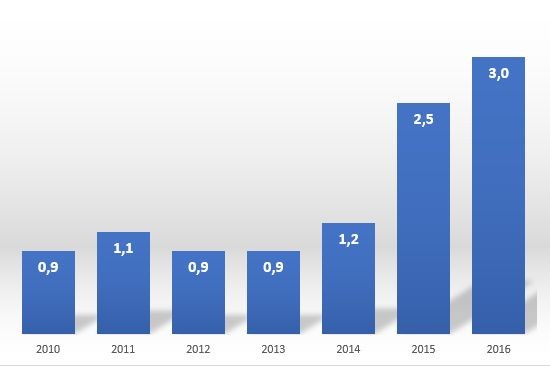

Динамика сегмента MVNO в России, млн абонентов

Источник: «ТМТ Консалтинг», «Ростелеком», 2016

«Очень многие компании смотрят в сторону создания или использования MVNO для того, чтобы иметь возможность предоставить весь спектр телеком-услуг для своих клиентов под единым контрактом», – комментирует Максим Курушкин, глава дирекции сетевой инфраструктуры Orange Business Services Россия и СНГ.

В свою очередь вице-президент по продажам компании «Техносерв» Андрей Бородин утверждает, что сегмент MVNO «может серьезно перекроить рынок, хотя в России это произойдет не скоро». Эксперт приводит в пример Германию, где более 30% всех абонентов – клиенты виртуальных операторов.

«Хотя бизнес-модель MVNO не нова сама по себе, для нашей страны это, по сути, новый рынок. Долгое время традиционные операторы видели в независимых виртуальных операторах только нежелательную конкуренцию и весь рынок MVNO ограничивался дочерними компаниями и «вторыми брендами». Но постоянное снижение цен привело к тому, что сейчас в России тарифы на сотовую связь одни из самых низких в Европе. Дальнейшее снижение цен невозможно, а значит нужно искать новые источники доходов. В том числе от продажи собственной инфраструктуры. Это рациональный подход, во всем мире так и происходит», - рассказывает генеральный директор MCN Telecom Александр Мельников в интервью CNews.

Конкуренты дружат, чтобы снизить затраты

В 2016 г. МТС, являясь одним из крупнейших операторов башенной инфраструктуры и антенно-мачтовых сооружений в России, объявил о выходе на рынок аренды башенной инфраструктуры. Компания создала новое направление бизнеса для управления существующей инфраструктурой и дальнейшей монетизации активов. Первоначально оператор предлагал к аренде более 5500 башен и антенных опорных конструкций в различных регионах России. Впоследствии компания расширила программу, включив в нее большую часть своих башен и площадок для их размещения. При этом конкуренты не стесняются пользоваться предложением. «Мы в «Билайне» продолжили реализацию партнерских программ по совместному строительству и использованию сетей: довели число совместных с МТС регионов до 43 и дополнительно запустили 10 регионов в шеринге с «Мегафоном», что позволило сократить стоимость развертывания и эксплуатации сети четвертого поколения на треть», – отмечают аналитики компании «Вымпелком» в аналитическом отчете «Российский рынок мобильной связи 2016».

Другие участники рынка также выделяют тренд на кооперацию в использовании инфраструктуры передачи данных. Так, Андрей Чазов считает, что совместное использование телекоммуникационной инфраструктуры позволяет рассчитывать на снижение затрат. Он называет такой подход одним из драйверов телеком-рынка на среднесрочную перспективу. «Изменилось отношение к тому, что для оператора связи является профильным активом, несущим конкурентное преимущество. Я имею в виду стремление операторов получать вышки, технологические сети и даже значительную часть BSS уже как сервис», – добавляет Максим Маковский.

Все ради абонентской базы: операторы становятся банкирами

«Нельзя не отметить, что в 2016-2017 годах все операторы вышли в финансовый сектор, предложив своим абонентам банковские услуги», – замечает Василий Горшенин. МТС запустил новый сервис «Кошелек МТС Деньги», который обеспечивает доступ к финансовым сервисам компании. Сервис объединяет все платежные инструменты: счет электронного кошелька, лицевой счет абонента, банковские карты для доступа к финансовым услугам.

«Мегафон» выпустил летом 2016 г. собственную банковскую карту на базе MasterCard. Ключевая особенность карты – привязка к счету мобильного телефона: пополняя мобильный телефон, деньги автоматически оказываются на счете карты. Картой можно оплачивать товары и услуги везде, где принимается MasterCard, в том числе и в интернете, а также снимать с нее наличные в банкомате.

Совместный финансовый сервис в настоящее время есть у «Вымпелкома» и «Альфа-банка». Платежная система RuRu была запущена в июле 2011 г., через нее можно оплатить 37 тысяч услуг, в том числе телефонную связь, доступ в интернет, услуги ЖКХ, штрафы ГИБДД, кредиты.

Бизнес по-прежнему хочет в облака

«В B2B-сегменте все более востребованными становились не точечные решения, а комплексы телеком-услуг, которые помогают выстроить инфраструктуру организации в целом. Драйвером остаются облачные сервисы, которые легко масштабируются, помогая компаниям оптимизировать бизнес-процессы и уменьшать затраты», – говорит Андрей Чазов.

Например, «Ростелеком» – помимо проекта MVNO – серьезное внимание уделяет сегментам B2B и B2G. В частности, компания декларирует переход от commodity-услуг к более сложным продуктам. «Если раньше, говоря о ЦОДах, мы подразумевали только услуги colocation, то сегодня еще и виртуализацию ЦОДов и предоставление SaaS, и других облачных сервисов», – заявляет в годовом отчете «Ростелекома» Владимир Кириенко, старший вице-президент компании по развитию и управлению бизнесом.

Фиксированная связь: телефония медленно, но верно сходит на нет

Тенденция к сокращению рынка телефонной фиксированной связи в 2016 г. продолжилась. Согласно исследованию «ТМТ Консалтинг», за год количество пользователей этого вида услуг сократилось почти на 1,7 млн абонентов. Несмотря на то, что традиционная телефония перестала пользоваться массовым спросом, она продолжит существовать. По прогнозам «ТМТ Консалтинг», ее проникновение снизится с 42% в 2016 г. до 33% в 2021 г.

Трафик мигрирует в мобильные сети и ОТТ-сервисы. Однако операторы не спешат уходить из этого сегмента. «Ростелеком», обслуживая 67% российского рынка фиксированной телефонной связи, предлагает новые пакетные предложения для абонентов. «Мегафон» в 2016 г. продолжил активно развивать B2B и B2G сегменты фиксированной связи, также предлагая широкий набор услуг и опций. При этом выручка оператора от услуг фиксированной связи выросла на 9,5%, с p23,4 млрд в 2015 г. до p25,7 млрд в 2016 г.

Основные игроки фиксированной телефонной связи видят выход в конвергентных услугах, объединяя в пакетах телефонию, интернет и телевидение. Однако такой подход снижает доходность с абонента. По данным МТС, в условиях высокой конкуренции, а также в связи с тенденцией ARPU в 2016 г. снизился с p346 до p342 в месяц, в связи с этим доходы операторов увеличились только на 3%.

Умные технологии поддержат ШПД

Фиксированный доступ в интернет (широкополосной доступ) – в отличие от эпохи упадка фиксированной телефонии – отличается высокой конкуренцией. Как правило, в крупных городах у абонентов есть выбор из крупных федеральных и локальных игроков, а переход от одного оператора к другому не вызывает сложностей. Поэтому общая стратегия на этом рынке заключается в удержании существующих абонентов, а не привлечении новых.

«На рынке ШПД продолжалась актуализация скоростных характеристик тарифов: предложений со скоростью более 100 мегабит в секунду становилось все больше, – замечает Андрей Чазов. – На рынок влиял и постоянный рост числа устройств, которым необходим доступ в сеть, в том числе беспроводной, что повлекло за собой увеличение количества Wi-Fi хот-спотов». Эксперт также считает, что в связи с этим в перспективе вырастет спрос на двухдиапазонные роутеры.

Помимо пакетных предложений и конвергентных услуг, а также увеличения скорости передачи данных, операторы ШПД видят перспективы в обслуживании услуг на базе интернета, таких, например, как умный дом, видеонаблюдение или охранная сигнализация. При этом, в отличие от мобильной связи, операторы ШПД не стремятся минимизировать затраты на уровне технологий. Алексей Клименко, вице-президент «Компьюлинк» замечает, что западные компании все больше конкурируют на уровне маркетинга и услуг, а в плане инфраструктуры, наоборот, начинают сотрудничать и объединяться. «К сожалению, пока мы не видим стремления операторов (в России – ред.) к объединению и созданию единой инфраструктуры», – констатирует он.

Платное ТВ быстро растет и так же быстро эволюционирует

Это один из немногих сегментов, показавших стабильный рост в 2016 г. По данным iKS-Consulting, количество абонентов платного ТВ достигло 41,2 млн, что на 4,9% выше прошлогоднего значения, а проникновение услуги при этом приблизилось к 73%. По данным iKS-Consulting, объем рынка платного ТВ увеличился на 8,7% с p73,2 млрд. При этом наблюдается рост доли IPTV и снижение доли спутникового и кабельного телевидения.

Развитию сегмента во многом помогают законодательные инициативы, такие как закон «о вечной блокировке» и закон «о регулировании аудиовизуальных сервисов». «Эти меры (законодательного регулирования – ред.) позволяют операторам развивать онлайн-кинотеатры и дополнительные сервисы, открывающие доступ к легальному видеоконтенту», – комментирует Ульяна Рассказова, пресс-секретарь «Триколор ТВ».

Традиционно сильные игроки рынка платного телевидения, не относящиеся к сегменту IPTV (кабельные и спутниковые сети), вынуждены искать новые точки роста. Например, «Триколор ТВ» их видит в развитии мультиплатформенного нелинейного телевидения высокой и сверхвысокой четкости, а также в предложении пользователю видеоконтента с функцией управления эфиром.

«Цифровое ТВ останется драйвером роста доходности за счет продажи дополнительных пакетов каналов и сервисов, а также видеоконтента», – утверждает Андрей Чазов. При этом он замечает, что и мировой, и российский опыт демонстрируют устойчивый спрос на конвергентные услуги, при которых отток минимален: при подключении пакета «4 в 1» он примерно в 3–4 раза меньше, чем при подключении моноуслуги. «Компании, в ближайшем будущем не запустившие конвергентные предложения, начнут терять конкурентоспособность», – добавляет он.

Конкуренцию платному телевидению могут составить поставщики OTT-сервисов. Максим Маковский отмечает в качестве значимого тренда интеграцию возможностей OTT-поставщиков и ИТ-сервисов в модель продаж оператора с использованием модели разделения прибыли (revenue sharing). «При такой модели приглашенный партнер помогает оператору вывести на рынок новый продукт или услугу в кратчайшие сроки, а взамен получает долю от полученной прибыли», – рассказывает эксперт.

Интернет вещей подстегивает виртуализацию

Одним из драйверов рынка в обозримой перспективе может стать интернет вещей. Сегмент М2М занимает все большую долю абонентской базы операторов. По оценкам J’son & Partners Consulting, по состоянию на конец 2015 г. наличный парк потребительских устройств управления приборами для интернета вещей в России составил 193 млн устройств, к 2020 г. он достигнет около 290 млн штук. По данным AC&M Consulting, в конце третьего квартала 2016 г. в российских мобильных сетях функционировало более 10 млн M2M-устройств, что на 30% больше показателя прошлого года. Согласно консенсус-прогнозу опрошенных AC&M Consulting экспертов, в 2017 г. число эксплуатируемых M2M-устройств увеличится не менее, чем на 40%.

МТС в годовом отчете указывает, что в новую волну роста можно отнести мобильное здравоохранение, различные приложения для «умного города» и «умного дома», автономные автомобили, виртуальную реальность, искусственный интеллект и т.п. «Рост подключенных к сети устройств растет в разы, идет появление новых сервисов, интеграция интернета вещей во все сферы жизни и производства. К этому надо готовиться уже сейчас», – предупреждает Андрей Бородин. «Интернет вещей остается ключевым диджитал-направлением в ближайшие годы. Драйвером этого рынка выступает еще один крупный тренд – искусственный интеллект, способный анализировать огромные массивы структурированных и неструктурированных данных, которые генерируются IoT-устройствами. Эта тройка – IoT + AI + Big Вata – кардинально изменит не только рынок телекоммуникаций, но и весь мир», – считает Ольга Шуневич, аналитик компании «Петер-Сервис».

Игрокам рынка неизбежно придется столкнуться с ростом нагрузки на инфраструктуру, справиться с которым можно только благодаря развитию прогрессивных технологий: новых стандартов связи (например, 5G) или технологий для сетей доступа, таких как SDN или NFV. «Потребление услуг передачи данных растет ежегодно на треть. Для удовлетворения потребностей клиентов от инфраструктурных решений требуется постоянное улучшение характеристик оборудования по скоростям передачи информации и пропускной способности на всех уровнях сети – от ядра до сетей доступа», – замечает Евгений Жилков, директор по развитию «Воентелекома». «В целом все провайдеры начинают думать в сторону предоставления сетевых услуг и сервисов по модели «сеть как услуга» (NaaS,network as a service), а также виртуализации своей сетевой инфраструктуры», – говорит Максим Курушкин.

Интерес к виртуализации и более эффективному управлению инфраструктурой подтверждают практически все эксперты, опрошенные в рамках обзора CNews. «Трендом 2016 года является переход на NFV/SDN-сети – сейчас операторы выбирают и активно тестируют платформы», – комментирует Максим Маковский. В свою очередь, Василий Горшенин выделяет несколько причин такой популярности: «Во-первых, внедрение NFV-решений позволяет сокращать затраты на ИТ, во-вторых, обеспечивать более высокую скорость вывода на рынок новых сервисов и услуг, а в-третьих, на рынке появились полноценные работающие решения по виртуализации, которые можно протестировать и оценить в работе. На данный момент поддержка или дальнейший переход на NFV-решения прописывается почти в тендерах всех операторов связи».

Андрей Бородин отмечает спрос на облачные решения и виртуализацию в целом: «Тренд на виртуализацию классической ИТ-инфраструктуры и сегментов телеком-сети понятен в рамках общей стратегии экономии расходов. Технологии позволяют снижать требования к физическому оборудованию, а значит и его стоимость, в то время как программные решения позволяют гибко распределять нагрузку, гибко планировать расширение». «Под влиянием развития облачных сервисов, текущий и дальнейший рост обеспечит сегмент ПО», – добавляет Евгений Жилков.

Цифровая трансформация на службе телекома

Глобальный тренд на диджитализацию бизнеса также не обошел стороной ключевых игроков рынка. «Все внимание операторов в 2016 году было приковано к теме цифровой трансформации. Она стимулирует операторов становиться более гибкими, перестраивать бизнес-процессы и искать ответ на критически важный вопрос: как быстро и с минимальными затратами запускать любые диджитал-сервисы», – говорит Ольга Шуневич. Она считает, что операторам необходимо перейти от линейной цепочки создания ценности к построению экосистемы партнеров, совместно с которыми они смогут разрабатывать и оперативно подключать самые востребованные цифровые сервисы.

Андрей Тюрин, руководитель департамента системно-технического развития «Воентелекома» отмечает роль ИТ-отрасли в изменениях на рынке телекоммуникаций: «ИТ-отрасль дала толчок к развитию систем автоматизации управления и информационной безопасности в части нейронных сетей и машинного обучения, увеличив производительность и скорость работы с возросшим объемом данных, сократив время принятия решений и автоматизировав взаимодействие, мониторинг и управление». Его коллега, Андрей Ямщиков, руководитель департамента услуг связи «Воентелекома» добавляет, что для ИТ-сервисов были востребованы облачные решения, позволяющие снизить стоимость владения инфраструктурой, а также решения, направленные на получение дополнительного дохода, например, с помощью анализа данных о поведении абонентов. Его слова подтверждает и Андрей Бородин: «Востребованы сервисы анализа данных, здесь затрагиваются и скоринг, и маркетинговая политика, и планирование сети». «Аналитика больших данных продолжает активно внедряться, так как на данный момент перед операторами стоит задача больше понимать своего клиента, чтобы предоставлять ему максимально персонализированные сервисы», – комментирует тему анализа данных Василий Горшенин.

Говоря об основных тенденциях телеком-рынка в 2016 г. с точки зрения новых технологий, Максим Маковский отмечает: «Операторы развивали системы, позволяющие бизнесу лучше принимать решения и позиционировать свои продукты. Среди них – системы управления трафиком, позволяющие распознавать трафик по приложениям и протоколам и управлять им (блокировать, приоритизировать, перенаправлять), и технологии больших данных для анализа собранных данных, среди которых транзакции потребления сервисов, поведение абонентов, параметры работоспособности и производительности сети и так далее».

Управление инновациями – одно из новых направлений, которое, по мнению ведущих операторов, станет конкурентным преимуществом в ближайшей перспективе. Операторы уходят от модели конкуренции в области продаж и ценовых войн, так как не видят в них возможностей роста. Конкурентная борьба смещается в область высокотехнологичных диджитал-решений, что, по мнению лидеров рынка, в целом окажет позитивное влияние на отрасль.

Поделиться

Поделиться