Экономический кризис российской экономики сформировал сразу несколько определяющих трендов на отечественном финансовом рынке. Девальвация рубля привела к падению платежеспособного спроса, и российским банкам приходится учитывать эту тенденцию. Процессы кредитования, возврата задолженностей требуют более тонкой настройки. Многие финансовые организации начали проекты по оптимизации ИТ-инфраструктуры с целью сокращения расходов. Рублевые объемы ИТ-бюджетов сохраняются, поэтому банки активно переводят контракты с зарубежными вендорами в национальную валюту. Для удержания клиентов приходится активно развивать системы ДБО. В целом ставка делается на краткосрочные проекты со сроком окупаемости до полугода.

Международный валютный фонд (МВФ) снизил прогнозы роста мирового ВВП до 3,1% в 2015 г. и до 3,6% в 2016 г. Глубокая рецессия продолжится в развивающихся странах, чья экономика зависит от роста цен на нефть и сырьевые продукты, в том числе в России. Спад в Китае также усугубляет ситуацию. Соответственно, финансовая отрасль ощущает на себе перечисленные проблемы, отсюда следует падение темпов ее информатизации. Согласно Gartner, в этом году глобальные расходы на ИТ в банках уменьшатся на 2,4%. Основной виновник — укрепившийся доллар (в основном по отношению к евро, йенам и рублю).

Банковский кризис в России продолжается. Согласно оценке агентства Moody's, отечественным банкам придется продолжить жесткую игру на выживание еще 12–18 месяцев. Естественно, что по итогам года в России не стоит ждать огромных прибылей и на рынке банковской информатизации. Мнения участников рынка расходятся лишь в оценке масштабов — по самым оптимистичным прогнозам, падение составит более 20%.

Мировой рынок: отстающие превратятся в проигравших

Крупные банки Европы также не смогли вовремя адаптироваться к кризису и все еще теряют доходы. Их коллеги из США справились с задачей гораздо быстрее: благодаря реструктуризации прибыль американских банков растет, что позволяет им отвоевывать бизнес у соперников из Европы. Как сообщает WSJ, за последние пять лет акции J.P. Morgan, Bank of America, Citigroup, Goldman Sachs и Morgan Stanley в среднем подросли на 45%. За этот же период акции Barclays, Credit Suisse, Deutsche Bank, UBS Group и Royal Bank of Scotland упали на 17%. Если же говорить о рыночной капитализации, то за те же пять лет для банков США она увеличилась на $254,6 млрд, а для европейских финансовых учреждений – только на $9,5 млрд.

Европейские банки сталкиваются с общими проблемами: сокращающейся прибылью, рекордно низкими учетными ставками рефинансирования, необходимостью провести докапитализацию и выплатить штрафы за работу с клиентами из восточных стран. Три крупнейших банка Европы — Credit Suisse, Deutsche Bank и Standard Chartered — сменили руководство и обзавелись новыми программами развития. В планах у Deutsche Bank — крупные сокращения штата и продажа активов. Reuters сообщает, что под увольнение подпадает 27% технических специалистов. Новый генеральный директор Deutsche отметил, что эффективной работе банка мешали устаревшие технологии и нерациональные методы работы. Банк Standard Chartered, чей бизнес тесно связан с сырьевыми рынками и Китаем, собирается привлечь дополнительный акционерный капитал, сократить расходы и провести внутреннюю модернизацию. Банк увольняет каждого четвертого сотрудника на руководящих должностях, в том числе и в ИТ — а это около одной тысячи человек.

Тем временем около полусотни банков в Штатах планируют увеличить ИТ-бюджеты по целому ряду направлений. Американская аналитическая компания Source Media опросила технических директоров пятидесяти банков разного масштаба деятельности. Согласно результатам исследования, в первую очередь финансовые учреждения будут тратить деньги на обеспечение безопасности (здесь бюджеты должны подрасти минимум на 10%), анализ данных и системы мобильного банкинга. Около половины опрошенных также собираются инвестировать в онлайн-банкинг, решения для управления BYOD (bring your own device, принеси собственное устройство) и платежные системы. Однозначного сокращения финансирования удостоились только две категории — настольные ПК и технологии управления проектами.

Долгосрочные прогнозы не менее радужные. К 2019 г. Gartner предвидит двойной рост ИТ-бюджетов банков. Разобравшись с кризисом и претензиями регуляторов, финансовые учреждения продолжат инвестировать в решения для работы с данными, в том числе большими, а также внедрять аналитические системы для управления рисками и глубокой сегментации клиентов.

Отечественный рынок: о чем говорит отчетность

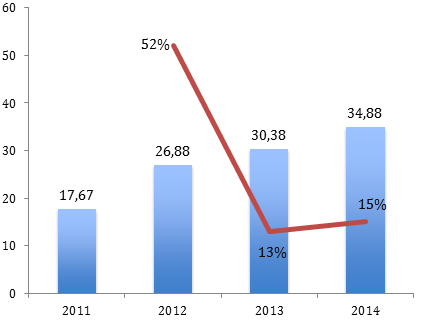

Хотя отчетность по РСБУ не может служить источником информации о реальном положении дел в сегменте банковской информатизации, все же изменение показателей может сказать о многом. По итогам 2014 г. темпы роста отечественного ИТ-рынка, и сегмента банковской информатизации в том числе, незначительно упали, но данные банков о расходах на ИКТ в отчетности по РСБУ показали прирост. По данным отчетности по РСБУ, суммарный объем расходов топ-50 банков на ИКТ в прошлом году составил почти p40,49 млрд, что на 19% выше p34 млрд в 2013 г. Суммарные затраты топ-20 в 2013 г. выросли на 12% до p34,8 млрд. Динамика 2013/2012 гг. составила 13%, а 2012/2011 гг. – 52%.

Суммарный объем расходов топ-20 банков на ИКТ, по данным РСБУ-отчетности, pмлрд

Источник: CNews Analytics, 2015

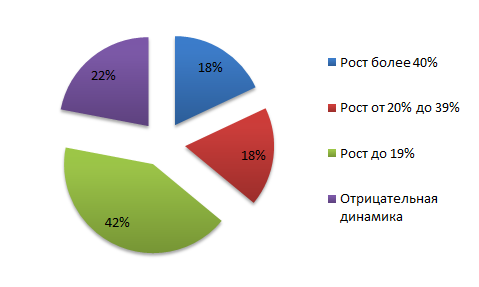

Усредненная динамика подросла более чем на 10%. Если в 2013 г. она составила 21,4%, то в 2014 г. — 32,5%. Отрицательную динамику показали 17 банков.

Сегментация топ-50 банков по динамике ИКТ-расходов, по данным РСБУ-отчетности

Источник: CNews Analytics, 2015

Самые высокие темпы роста у Российского Национального Коммерческого банка — более чем в 13 раз. Самый большой бюджет на ИТ у Сбербанка (p18,5 млн) –динамика составила 11,3%. Примечательно, что годом ранее аналогичный показатель был отрицательным: -2,1%, а еще ранее, в 2012 г. розничный лидер значительно увеличил ИКТ-бюджет на 83% и занял второе место в рейтинге по динамике. За основу рейтинга взяты данные по РСБУ.

Год печали

По самым оптимистичным оценкам, бюджеты российских банков на ИТ в 2015 г. сократились более чем на 20%. Хотя российские банки практически не урезали затраты на ИТ в национальной валюте, падение курса рубля привело к тому, что в долларовом эквиваленте бюджеты все равно значительно уменьшились.

Больнее всего по отечественным банкам ударили санкции и мировой кризис. Другие проблемы российских банков совпадают с трудностями их европейских собратьев: потребность в докапитализации и вопрос ликвидности (напомним, что лицензии теряли даже банки, входящие в топ-100 по объему капитала, например Пробизнесбанк из-за вывода активов через иностранные депозитарии), скачки курсов валют, изменение учетной ставки ЦБ РФ и жесткая конкуренция, несмотря на кризис.

Ради экономии европейские банки сокращают штат, в том числе и ИТ-специалистов. Некоторые отечественные банки также дошли до увольнений, другие перестали набирать новых сотрудников. Количество открытых вакансий для «айтишников» значительно сократилось.

Изменения в законодательстве также внесли свой вклад – принятие закона №242-ФЗ повлияло на деятельность иностранных банков в России. Например, «Интеза» разместил резервный ЦОД в дата-центре интегратора «Крок» в соответствии с требованиями закона о персональных данных.

Несмотря на кризис, банки продолжают осваивать новые каналы и технологии. Во многом это обусловлено требованиями регулятора. «Для корпоративных клиентов свежая тема — электронный документооборот (например, сдача отчетности), — рассказывает Максим Болышев, заместитель директора департамента банковского ПО RS-Bank компании R-Style Softlab, — а для розницы — постепенное проникновение банков в социальные сети, работа с картами «чужих» банков». Банки провели реструктуризацию и отказались от неприбыльных направлений работы. Для одних организаций таковым является кредитование малого и среднего бизнеса, для других — обслуживание розничных клиентов. Смена приоритетов изменила задачи, которые ставит банк перед ИТ-департаментом.

Что нужно в кризис?

Финансовые учреждения стремятся экономить и удержать клиентов. Конкуренция высока, в России все еще действует более 700 банков. Поэтому и спрос на ИТ-решения соответствующий: мобильный и онлайн-банкинг, маркетинговые системы для работы с клиентами, технологии, связанные с большими данными и облачными решениями.

Крупнейшие ИТ-проекты российских банков в 2015 г.

| Банк | Исполнитель | Краткое описание проекта |

|---|---|---|

| ВТБ24 | н/д | Смена базовой ИТ-платформы «Бисквит» на пул решений Oracle: единое фронтальное решение Oracle Siebel, интеграционную шину Oracle Fusion Middleware, клиентский каталог Oracle Master Data Management |

| ВТБ24 | Инфосистемы Джет | Ввод в эксплуатацию четвертого ЦОДа мощностью 1,6 МВт и емкостью 90 высоконагруженных стоек. Уровень надежности нового дата-центра соответствует Tier III |

| ВТБ24 | GlowByte Consulting | Создание единого хранилища данных на сотни терабайт (текущий объем 130 ТБ) на базе решения Teradata Enterprise DWH Platform и последующая модернизация системы корпоративной управленческой отчетности |

| ВТБ24 | н/д | Внедрение системы обработки и хранения документов валютного контроля на базе решений Syntellect и Abbyy. В среднем в день решение обрабатывает 7500 документов. По оценкам банка, финансовая экономия от внедрения системы достигает i4 млн в год |

| ДельтаКредит | Navicon | Внедрение Microsoft Dynamics CRM в ипотечных центрах банка, расположенных в 13 регионах страны |

| Кредит Европа Банк | Belmont | Внедрение предсказательного взаимодействия с клиентами в системе интерактивного речевого взаимодействия (IVR) банка на базе Genesys Voice Platform |

| Лето Банк | Синимекс | Внедрение единой интеграционной платформы на базе решения IBM Integration Bus 9 |

| Лето Банк | VisionLabs | Внедрение технологии биометрического распознавания лиц на базе решения Luna для борьбы с мошенничеством в клиентских центрах, точках продаж и в 30 тыс. магазинах-партнерах банка |

| Московский Кредитный Банк | Compass Plus | Внедрение комплексного решения по фрод-менеджменту на базе TranzWare Fraud Analyzer, его интеграция с внешней процессинговой системой |

| Открытие | Банк «Открытие», IBS Platformix | Оптимизация системного копирования данных на базе решений ЕМС Networker и EMC Data Domain |

Нестабильная экономическая ситуация не позволяет банкам инвестировать в масштабные проекты. Востребованы краткосрочные инициативы с быстрым возвратом инвестиций, вплоть до нескольких месяцев.

В «Крок» отмечают, что некоторые статьи ИТ-бюджетов остаются по-прежнему неприкосновенными — а именно решения для обеспечения непрерывности критичных бизнес-процессов, информационная безопасность и поддержка ИТ-инфраструктуры. Павел Зубков, заместитель генерального директора компании «Ай-Теко» отмечает, что направление ИТ-аутсорсинга продолжает расти, как и в прошлом году. Алексей Зенин, ведущий системный аналитик группы компаний Custis, наоборот, считает, что в сфере услуг по сопровождению ПО заказчики переходят на более «экономичные» модели взаимоотношений с вендорами и подрядчиками, перекладывая решение некоторых задач на собственные ИТ-подразделения.

У населения упали доходы, и банки начали жесткую битву за клиентов. Соответственно сменились и их приоритеты в отношении внедряемых продуктов. «Года два назад всем требовались разработка и модернизация кредитных конвейеров, автоматизация расширяющейся сети отделений, точек продаж и банкоматов, — рассказывает Артак Оганесян, заместитель генерального директора компании Epam Systems по развитию бизнеса. — Сейчас к задачам первого порядка относится продвижение и предложение дебетовых продуктов и решений, которые увеличивают транзакционные комиссионные».

Новационные проекты российских банков в области развития мобильного и интернет-банкинга в 2015 г.

| Банк | Описание проекта |

|---|---|

| Альфа-Банк | Ввод в эксплуатацию пилотного сервиса оплаты штрафов ГИБДД для X5 Retail Group. Сервис тиражирован на другие компании, являющиеся владельцами собственного автопарка Ввод в эксплуатацию онлайн-сервис по оформлению визы через интернет-банк в более чем 30 стран мира. Сервис реализован совместно с компанией VisaToHome Внедрение криптографии и USB-ключей в интернет-банке «Альфа-Бизнес Онлайн», у которого 160 тыс. пользователей из сегмента СМБ Реализована возможность входа в мобильный банк по отпечатку пальца |

| Банк Инноваций и Развития | Внедрение системы PayControl (разработка компании SafeTech) для защиты платежей частных клиентов в системе интернет-банкинга, в результате банк смог отказаться от паролей, высылаемых через SMS. Для идентификации необходимо навести камеру смартфона на QR-код в системе интернет-банкинга, удостовериться, что данные платежа на дисплее телефона правильные, и нажать кнопку подтверждения, после чего программа сгенерирует код операции, привязанный к ее реквизитам |

| Банк Москвы | Ввод в эксплуатацию системы электронного документооборота БМ.doc для юридических лиц. Система представляет возможности: обмен электронными документами с контрагентами с применением электронной подписи; хранение и обработка документов, в том числе подписание, акцепт; интеграция с интернет-банкингом; использование единого носителя ключей (USB-токена) с интернет-банкингом; интеграция с системой «1С-Бухгалтерия»; подготовка электронных документов для последующего предоставления по запросу налоговых органов |

| Московский Кредитный Банк | Ввод в эксплуатацию сервиса «Личный кабинет валютного контроля» для клиентов ВЭД. Сервис повысит удобство коммуникации между клиентами и банком по контрактам (кредитным договорам), проведение операций по которым допускается с оформлением паспорта сделки, увеличит скорость информирования клиентов о текущем состоянии взаиморасчетов и ускорит документооборот |

| ПриватБанк | Ввод в эксплуатацию сервиса заказа такси через «Приват24» для iPhone. Можно не только заказать такси, но и самому выбрать тип автомобиля, рассчитать стоимость поездки и оплатить ее банковской картой |

| Райффайзенбанк | Вход в мобильный банк для iOS по отпечатку пальца с использованием технологии Touch ID |

| Сбербанк | Запуск первого в мире банковского приложения со встроенным антивирусом (разработка «Лаборатории Касперского») |

| Тинькофф Банк | Ввод в эксплуатацию мобильного мессенджера MoneyTalk с функцией денежных переводов. Сервис запущен в рамках стратегии банка по разработке моноприложений, доступных не только клиентам банка |

| Тройка-Д Банк | Внедрение полнофункционального мобильного банка «Мобильный офис» для юридических лиц. Сервис позволяет просматривать информацию по счетам, формировать выписки по счетам, отправлять платежные поручения, визировать сформированные платежные поручения, а также отзывать платежные поручения |

Желание банков увеличить доход от комиссий за оказание финансовых услуг характерно для кризисного периода, при этом прозрачное ценообразование и клиентоориентированность зачастую отсутствуют. Так, например, Антимонопольное ведомство Великобритании (Competition and Markets Authorities, CMA) назвало крупные банки страны (Lloyds Banking Group, Royal Bank of Scotland Group, Barclays и HSBC Holdings) недостаточно конкурентоспособными в секторе розничных услуг. Банки тормозят любые значительные изменения, и их политика ценообразования является недостаточно прозрачной. CMA рекомендует этим организациям поработать над улучшением продуктов и создать инструменты для сравнения цен за услуги. Так клиенты будут лучше понимать, сколько и за что они платят. Ситуация характерна не только для Великобритании.

Не угасает интерес банков к развитию партнерских программ, что формирует спрос на интеграционные проекты, внедрение решений для перекрестных продаж, например систем лояльности. В тренде технологии, позволяющие сократить операционные расходы и повысить эффективность работы с клиентами.

Примеры проектов по оптимизации сетей банкоматов, 2015 г.

| Банки-участники сети банкоматов | Масштаб сети и описание сервиса |

|---|---|

| Альфа-Банк, Газпромбанк | 6 700 устройств в 760 городах и населенных пунктах России. Реализована возможность снимать наличные денежные средства и проверять баланс счета без дополнительных комиссий |

| Возрождение, Промсвязьбанк; Автовазбанк и Первобанк – с 01.11.2015 | 370 городов России. Реализована возможность снимать наличные денежные средства без дополнительных комиссий в банкоматах сети |

| МДМ Банк, Бинбанк | Реализована возможность снимать наличные денежные средства по «домашним» лимитам и тарифам без дополнительной комиссии, а также узнавать информацию о балансе |

| Сетелем Банк | Автоматизация управления партнерской сетью на базе Oracle Siebel CRM |

Импортозамещение и аппаратные системы

Покупка оборудования и софта за рубежом стала менее выгодной из-за падения курса рубля. Некоторые банки также вынуждены искать альтернативы из-за санкций. Иван Бажал, руководитель направления по работе со стратегическими заказчиками Cognitive Technologies, отмечает, что вместо решений американских компаний, таких как HP или IBM, некоторые клиенты стали покупать продукцию китайского производителя Huawei

Ильдар Абульханов, руководитель отдела развития бизнеса компании «Инфосистемы Джет», отмечает, что большинство банков с госучастием уже провели циклы тестирования оборудования разных производителей (в том числе китайских), чтобы понять, какие элементы и на каких участках инфраструктуры можно использовать. К массовой замене системного ПО и СУБД отечественными аналогами российский рынок пока не готов, хотя отдельные проекты по внедрению азиатского ПО и решений с открытым кодом в стране уже реализованы. «Заинтересованность банков в переводе ИТ-систем, в частности систем управления базами данных, с проприетарных технологических платформ на Open Source – еще одно поле деятельности для ИТ-подрядчиков в нынешних кризисных условиях. В случае эскалации санкционной войны сопровождение проприетарных систем может прекратиться, поэтому банки рассматривают переход на открытые СУБД как защиту от подобного риска, – говорит Алексей Зенин. – Однако на другой чаше весов – возможные технологические проблемы альтернативных платформ, вопросы производительности и совместимости. В связи с этим большинство крупных игроков рынка пока только изучают альтернативы, накапливают экспертизу и присматриваются к вариантам».

Несмотря на кризис, банки не готовы отказаться от ИТ. В борьбе за клиентов создаются новые сервисы, дорабатываются интерфейсы, уже готовые услуги трансформируются и становятся более понятными и удобными. Облачные технологии и решения для анализа данных по-прежнему развиваются, так что у рынка есть пространство для роста. Хотя следующий год для России не обещает быть легким, участники рынка воспринимают текущие сложности как мощный стимул пересмотреть стратегии и оптимизировать бизнес-процессы.

Аналитическое агентство Gartner опросило 36 крупных и средних банков России. В ближайшие пару лет отечественные учреждения планируют увеличить бюджеты на ИТ, но общий прирост по отрасли будет невелик – около 10%. «Прибавка» ИТ-бюджетов пойдет на оплату валютных ИТ-контрактов банков.

Тем не менее финансовые учреждения будут развивать технологии, причем инвестиции сосредоточатся в основном в тех же областях, что и у их западных коллег: безопасность, CRM, BI и аналитика, автоматизация подготовки управленческой отчетности, управление бизнес-процессами и хранилища данных. «Основной упор будет сделан на развитии банковских мобильных приложений для розничного и корпоративного сегментов, развитии традиционного интернет-банкинга и систем управления рисками», – заключает старший аналитик Gartner Григорий Бецков.

Поделиться

Поделиться