В то время как Минздрав рапортует об очередном успешно завершенном этапе развития ЕГИСЗ, пациенты большинства регионов смогли оценить только одно преимущество информатизации – удаленную запись на прием. Медицинские информационные системы не упростили, а наоборот, усложнили работу врачей, которые теперь вынуждены вносить информацию не только в бумажную, но и в электронную карту. Причины все те же – нехватка законов и денег.

По данным Минздрава, в 2016 г. успешно завершился очередной этап развития ЕГИСЗ. К интегрированной электронной медицинской карте (ИЭМК) подключились 7076 (40,5% от общего числа) медучреждений из 81 субъекта Федерации, при этом сведения в нее передают 6811 (39% от общего числа) медицинских организаций из 66 регионов. Соответствующие рекомендациям Минздрава медицинские информационные системы (МИС) используются в 65 регионах, к ним подключено 70,5% автоматизированных рабочих мест медицинских работников.

В 2016 г. также был разработан регистр электронных медицинских документов, который необходим для работы электронных архивов. Создана система мониторинга показателей в сфере здравоохранения – геопортал, на котором на сегодняшний день содержится информация о более 158 тыс. населенных пунктов и 74 тыс. медицинских организаций.

Закончилась разработка предназначенной для врачей системы поддержки принятия решений, которая позволяет по ключевым словам найти информацию, необходимую для правильной постановки диагноза и выбора метода лечения. Минздравом уже подготовлен законопроект, который сделает применение этой системы обязательным.

В ходе заседании Совета по стратегическому развитию и приоритетным проектам в конце 2016 г. министр здравоохранения Вероника Скворцова заявила, что к концу 2018 г. к ЕГИСЗ подключатся не менее 95% врачей, работающих в региональных медучреждениях нашей страны. Также у всех граждан России на портале госуслуг появится личный кабинет «Мое здоровье», с помощью которого можно будет записаться на прием к врачу, проверить полис ОМС, прикрепиться к поликлинике, вызвать врача на дом, посмотреть записи в собственной электронной медицинской карте. Реализацией этих планов Минздрав планирует заняться совместно с Минкомсвязи.

Телемедицина, HealthNet и цифровая экономика

В конце 2016 г. была утверждена дорожная карта национальной технологической инициативы (НТИ) HealthNet, направленной на развитие 6 основных направлений – информационные технологии в медицине, медицинская генетика, биомедицина, спорт и здоровье, превентивная медицина, здоровое долголетие. Дорожную карту предполагается реализовать в 3 этапа.

На 1 этапе (2017–2019 гг.) будет создана необходимая для развития малых компаний инфраструктура. Малые компании, в свою очередь, обеспечат поток высокотехнологичных разработок и решений.

На 2 этапе (2020–2025 гг.) появится аналогичная инфраструктура для средних компаний. Это и новая нормативная база, и изменения в системе образования, и господдержка выхода компаний на международные рынки. Кроме того, начнется реализация среднесрочных проектов, выявленных на 1 этапе.

На 3 этапе (2026–2035 гг.) авторы дорожной карты планируют заниматься реализацией долгосрочных проектов 1 этапа, а также запуском и тиражированием уже готовых решений.

Таким образом, к 2035 г. пять российских компаний должны войти в число 70 крупнейших игроков мирового рынка HealthNet. 70% продуктов и услуг в этой сфере должны иметь полный цикл производства в России. А Россия должна войти в топ-20 стран мира по объему потребления продуктов HealthNet на душу населения.

В настоящее время в числе пилотных проектов НТИ программа мониторинга и коррекции здоровья с помощью персональных приборов и систем искусственного интеллекта; разработка платформы контроля антибиотикорезистентости, развитие геномных и протеомных технологий и др.

11 мая 2017 г. правительством был наконец-то одобрен законопроект о телемедицине. Он предусматривает возможность оказания медицинской помощи с применением телемедицинских технологий, то есть проводить дистанционные консилиумы врачей, а также оказывать консультации пациентам, выписывать им электронные рецепты и справки. Планируется, что первый пилот по использованию телемедицины будет запущен в Татарстане.

Специальный раздел посвящен информатизации здравоохранения и в программе «Цифровая экономика», которая должна быть утверждена в ближайшее время. Так, согласно этой программе к 2018 г. к ЕГИСЗ должны быть подключены, с одной стороны, все медицинские организации, а с другой – цифровые сервисы. К 2020 г. в России появится собственный Watson для медиков, а к 2025 г. все граждане будут обеспечены самой современной, технологичной медицинской помощью, в том числе и телемедициной.

От отчетов и планов к действительности

Что происходит в здравоохранении сегодня? По данным Росстата, в январе-феврале 2017 г. число умерших превысило число родившихся в 1,2 раза (в январе-феврале 2016г. - в 1,1 раза), в 33 субъектах Российской Федерации это превышение составило 1,5-2,1 раза. Численность занятых в сфере здравоохранения на протяжении последних лет постоянно сокращается – в 2014 г. она составляла 4496 тыс., а в феврале 2017 г. уже 4052,5 тыс. человек. Степень износа основных фондов в учреждениях здравоохранения в 2015 г. была 57,4%, коэффициент обновления 3%, а коэффициент выбытия – 1,1%.

Что касается информатизации, то в большинстве регионов полноценно заработал, пожалуй, всего один сервис – запись на прием к врачу. Одной из причин столь медленной реализации программы является то, что в последние годы она осуществляется преимущественно на деньги регионов, которые они выделяют в меру своего понимания важности процесса и, конечно, возможностей. «Для войны нужны три вещи: деньги, деньги и еще раз деньги. В здравоохранении так же. Больницы ищут средства на зарплаты врачам и покупку самого необходимого медицинского оборудования. До более серьезных задач у них просто не доходят руки, – говорит Константин Суслов, генеральный директор «Хост». – Ситуация может измениться только при развитии платного здравоохранения и добровольного медицинского страхования. Пока сохраняется бюджетная схема финансирования, деньги на ИТ будут выделяться по остаточному принципу».

«Основные деньги – у страхового бизнеса и фармацевтических компаний. И если страховщики уже готовы инвестировать в цифровизацию, то фармацевтический бизнес пока остается в стороне от этого процесса. И надо найти способ заставить его сделать это – тогда в медицину придут действительно большие деньги, и отрасль «выстрелит», – уверена Екатерина Устименко, генеральный директор компании «Технология здоровья».

Согласно данным исследования, проводимого уже на протяжении нескольких лет компанией КМИС, в 2013 г. закупку ПО и соответствующих услуг по направлению здравоохранения в соответствии с 44-ФЗ осуществили 54 региона (65%), в 2014 г. – 80 (94% с учетом 2 новых регионов – Крыма и Севастополя), в 2015 г. – 77 (88%), в 2016 г. – 76 (89%).

Наибольшее финансовые средства на закупку программного обеспечения и услуг по информатизации здравоохранения в период с 2013-2016 гг. выделили Москва (₽7593 млн или 48,96% всего рынка), Санкт-Петербург (₽1055 млн или 6,81% всего рынка), Московская область (₽531 млн и 3,43%), Ростовская область (₽445 млн или 2,87%) и Новосибирская область (₽363 млн или 2,34%). Первые 10 регионов с максимальным финансированием составляют 74,13% всего рынка информатизации здравоохранения.

В тоже время, показатели последней пятерки регионов отличаются от топ-5 в разы. Так, Республика Коми за тот же период закупила ПО и ИТ-услуг в сфере здравоохранения на ₽0,88 млн, Псковская область на ₽0,72 млн, Чукотский автономный округ на ₽0,36 млн, Магаданская область на ₽0,30 млн, Севастополь на ₽0,497 млн.

Среднее значение затрат на информатизацию здравоохранения в расчете на число медицинских организаций составило ₽350 тыс. Лидерами по этому показателю стали Москва (₽4446 тыс.), Ямало-ненецкий АО (₽2560 тыс.), Ханты-Мансийский АО (₽1185 тыс.), Республика Алтай (₽1174 тыс.) и Кабардино-Балкарская республика (₽1170 тыс.).

Структура затрат на закупку услуг по информатизации здравоохранения в 2016 г.

Источник: КМИС, 2017

75% затрат на информатизацию за прошедшие 4 года составила закупка различных услуг. Оставшиеся 25% – это закупка программного обеспечения. При этом в 2016 г. предмет госзакупок практически полностью трансформировался в закупку услуг: на них пришлось 96% всех затрат. Закупка ПО составила всего ₽160 млн, из них ₽130,6 млн – это дозакупка лицензий (81,5%), ₽29,1 млн – заказная разработка (18,1%) и ₽0,4 млн – поставка ПО (0,4%).

Информатизация и врачи

Кроме традиционных финансовых проблем, формирование полноценного электронного здравоохранения на всей территории России сдерживается еще целым рядом причин. Так, необходимость ведения записей о приеме пациентов и выписки рецептов в бумажном виде практически сводит на нет все преимущества внедрения электронной медицинской карты. Вместо инструмента, облегчающего работу врача, она становится очередной рутинной операцией, на которую приходится тратить время, отведенное на общение с пациентом. Эта проблема усугубляется еще и тем, что значительное число врачей, особенно в регионах России, не обладает достаточными навыками работы с компьютером. Таким образом, на внесение необходимых записей в ЭМК пациента у них уходит значительное время.

По прежнему вручную заполняются многочисленные формы статистической отчетности, данные в которых часто дублируют друг друга. Предусмотренная в МИС возможность делать это автоматически остается невостребованной, что вызывает вполне обоснованные сомнения в эффективности потраченных на информатизацию немалых средств. «Пока региональные и федеральные власти отчитываются об успехах информатизации, медики в больницах недоумевают: вместо того, чтобы купить лекарство, покупают принтер. Их работа с появлением компьютера не упростилась, а усложнилась, – говорит Константин Суслов. – Поэтому на смену соревнованию по количеству автоматизированных рабочих мест должны прийти сервисы помощи врачу в его работе и повышения производительности».

Довольно скептически настроены врачи и в отношении телемедицины, о повсеместном распространении которой сегодня говорит Минздрав. До тех пор, пока не будут законодательно определены правила ведения телемедицинских консультаций, ответственность врача и порядок оплаты его работы, а также не появится устойчивый доступ в интернет в расположенных в глубинке медучреждениях, регионы будут отчитываться о внедрении телемедицины, на деле используя для общения друг с другом хорошо знакомый всем Skype. Можно ли считать это полноценной реализацией идеи удаленных консультаций?

Что закупают регионы

Согласно данным исследования, проведенного КМИС, на сегодняшний день в информатизации государственного здравоохранения России применяется 260 различных программных продукта.

Госзакупки в сфере здравоохранения по типу ПО, 2013-2016 гг.

Источник: КМИС, 2017

Безоговорочным лидером среди российских региональных МИС является ЕМИАС г. Москвы – на эту систему приходится 61% потраченных средств среди РМИС или 37% от всего объема госзакупок на информатизацию. Региональная МИС «Ростелеком» прочно занимает второе место – на нее за 4 года было потрачено ₽1997 млн или 11,48% от всех госзакупок. За ними следуют решения, разработанные «Барс Груп» (4,5%), регсегмент Санкт-Петербурга (3,9%), РИАМС «Промед» от «Сван» (2,4%).

Среди медицинских информационных систем, предназначенных для автоматизации отдельных учреждений здравоохранения, 89% затрат пришлось на различные медицинские информационные системы медицинских организаций (МИС МО), число которых за период наблюдения составило 160 систем. Второе место занимают лабораторные информационные системы (6%), третье (3%) – программные продукты для автоматизации аптечной деятельности.

Основные медицинские информационные системы медицинской организации

| № | Решение | Кол-во регионов, которые закупали данное решение и услуги по нему | Сумма контрактов, ₽млн | % от всей суммы * |

|---|---|---|---|---|

| 1 | qMS (Сп. АРМ, Санкт-Петербруг) | 9 | 659,3 | 15,96% |

| 2 | Медиалог (ПМТ, Москва) | 20 | 468,7 | 11,34% |

| 3 | Комплексная МИС (К-МИС, Петрозаводск) | 19 | 271,5 | 6,57% |

| 4 | ТрастМед (СофТраст, Белгород) | 7 | 192,4 | 4,66% |

| 5 | ПК МедИнфоСистема (МедИнфоЦентр, Сургут) | 2 | 143,8 | 3,50% |

| 6 | САМСОН (Самсон Групп, Санкт-Петербург) | 7 | 129,3 | 3,13% |

| 7 | ЛПУ-ЭМ (Электронная медицина, Ростов-на-Дону) | 6 | 128,7 | 3,12% |

| 8 | Эскулап (Эскулап: МИТ, Москва) | 2 | 121,5 | 2,94% |

| 9 | Пациент (Медотрейд, Москва) | 5 | 115,7 | 2,80% |

| 10 | Ариадна (Решение, Санкт-Петербург) | 9 | 109,8 | 2,66% |

«В целом информатизация здравоохранения, по крайней мере в части программного обеспечения и соответствующих услуг для государственного сектора, по данным исследования КМИС представляет собой рынок объемом примерно ₽4-5 млрд в год. В 2015 г. объем этого рынка существенно сократился – на 44,4% до размера ₽3,6 млрд, в 2016 г. показал рост в 10%», – комментирует результаты исследования Александр Гусев, замдиректора по развитию КМИС.

За прошедшее время этот рынок в целом сформировался как по его участникам, так и по спектру предлагаемых и востребованных решений. Главным образом этот рынок составляют региональные системы с долей 61%, а также медицинские информационные системы учрежденческого уровня с долей в 27%. Специализированные решения, такие как например лабораторные или радиологические информационные системы, решения для скорой помощи или лекарственного обеспечения не имеют заметной доли на рынке, каждые из таких видов решений занимает менее 1%.

Поставщики ИТ в здравоохранение

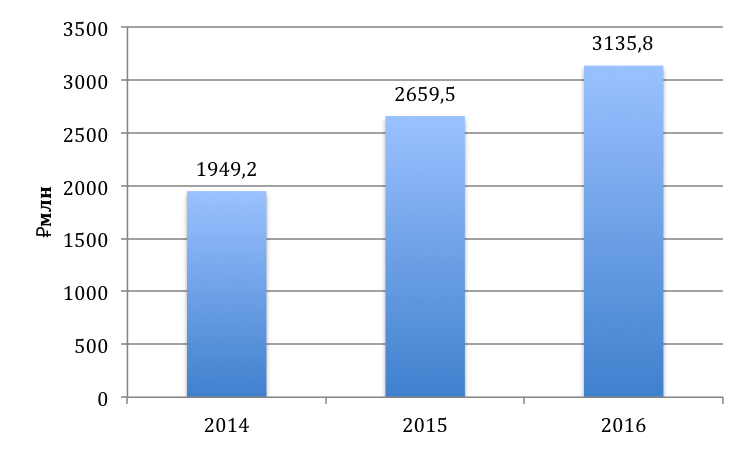

Совокупная выручка первой десятки участников рейтинга CNewsPublichealth: Крупнейшие поставщики ИТ для здравоохранения 2016 увеличилась на 18% по сравнению с 2015 г. и составила ₽3,1 млрд. Еще несколько лет назад в сфере информатизации здравоохранения работали исключительно специализированные разработчики, чья выручка на 100% зависела от проектов, реализованных на этом рынке. После того, как темой создания e-Health всерьез заинтересовалось государство, а значит, деньги на ИТ появились сначала у медучреждений, а затем и в региональных бюджетах, подразделения, отвечающие за реализацию проектов в сфере здравоохранения, стали открываться у крупных российских ИТ-интеграторов. И хотя их доля в общей выручке компании пока невелика, например, у «Крок» (12 место в CNews100) она составляет всего 2,8%, у «Форс» (25 место в CNews100) – 1,4%, «Хост» (98 место в CNews 100) – 13%, интеграторы составляют примерно половину участников рейтинга крупнейших поставщиков ИТ в здравоохранение 2016 г. Более того, на их долю приходится 75% совокупной выручки участников рейтинга.

Совокупная выручка топ-10 поставщиков ИТ в здравоохранение

Источник: CNews Analytics, 2017

Первую пятерку рейтинга формируют также не специализированные игроки рынка, а интеграторы – «Крок» (₽795,9 млн), «Барс Груп» (₽593,5 млн), «Программный продукт» (₽402 млн), «Парус» (₽397,8 млн) и «Нетрика» (₽225,9 млн). В топ-10 входят 4 компании, для которых информатизация здравоохранения является основным видом бизнеса, – «СП.Арм» (₽209,5 млн), «Смарт Дельта Системс» (₽209 млн), «Комтек» (₽102,3 млн) и «СофТраст» (₽87,9 млн). Конечно, такая картина во многом определяется тем, что крупные системные интеграторы уже много лет раскрывают свою выручку, в то время как большинство компаний, работающих на локальных рынках, только начинают привыкать к участию в отраслевых рейтингах.

На долю государственных заказчиков в среднем приходится 78% выручки участников рейтинга. При этом у более чем половины из них этот показатель стремится к 100%. Таким образом, именно государственная программа информатизации здравоохранения на сегодняшний день является основным источником финансирования отрасли.

Крупнейшие ИТ-проекты

Работы по информатизации здравоохранения ведутся в нескольких направлениях. Во-первых, это внедрение информационных систем, обеспечивающих автоматизацию основной деятельности медучреждений – МИС, ЛИС, PACS, и создание на их базе различных электронных сервисов, например, записи на прием к врачу. Во-вторых, автоматизация административно-хозяйственной деятельности – бухгалтерского, кадрового, складского учета, внедрение систем мониторинга, регистров и систем защиты информации и пр. И, в-третьих, интеграция всех этих решений на региональном уровне – создание так называемого регионального сегмента Единой государственной информационной системы здравоохранения (РС ЕГИСЗ) с последующим подключением к единому федеральному ресурсу.

Положение компаний, работающих на рынке e-Health, по мнению CNews, определяется не только выручкой, которую им приносят проекты в этой отрасли, но масштабами и сложностью реализуемых проектов. Так, внедрение МИС в 1 медучреждении требует от интегратора значительно больших компетенций, чем реализация возможности удаленной записи на прием в 10 поликлиниках. Автоматизация бухгалтерского учета – безусловно, необходимый процесс, но по сложности реализации он уступает автоматизации процесса основной деятельности медучреждений (МИС). Наиболее масштабными и ответственными являются работы по созданию РС ЕГИСЗ.

Крупнейшие поставщики ИТ для здравоохранения: проекты внедрения

| Участие в создании РС ЕГИСЗ | Работы вне создания РС ЕГИСЗ | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| № | Компания | Сфера деятельности | Число регионов | Названия регионов | Количество автоматизированных МО | Число регионов | Количество автоматизированных МО | ||

| Автоматизация основной деятельности | |||||||||

| 1 | РТ Лабс | Разработка ПО, системная интеграция | 12 | Республика Бурятия, Забайкальский край, Иркутская, Курганская, Свердловская, Нижегородская область, Республика Алтай, Оренбургская, Калужская область, Республика Мордовия, Владимирская область, Республика Дагестан | 802 | 4 | 4 | ||

| 2 | Нетрика | Разработка ПО, системная интеграция, ИТ-услуги | 11 | Санкт-Петербург, Краснодарский край, Владимирская, Ленинградская, Архангельская, Мурманская, Новгородская, Курская область, республики Бурятия, Калмыкия, Забайкальский край | 1 249 | 2 | 2 | ||

| 3 | Сван | Разработка ПО, системная интеграция, ИТ-услуги | 9 | Пермский край, республики Башкортостан, Карелия, Хакасия, Крым, Астраханская, Псковская, Свердловская, Пензенская области | 814 | 2 | 29 | ||

| 4 | БАРС Груп | Разработка ПО, ИТ-услуги | 7 | Калининградская, Новосибирская, Ростовская, Саратовская, Сахалинская, Томская, Челябинская область | 596 | 25 | 1 266 | ||

| 5 | Пост Модерн Текнолоджи | Разработка ПО, ИТ-услуги | 6 | Курская, Тверская, Мурманская, Магаданская, Амурская обл., Хабаровский край | 283 | 879 | |||

При формировании рейтинга ИТ-компаний на основании данных о проектах в сфере здравоохранения, было принято решение разделить их на две категории. Первая – это компании, занимающиеся автоматизацией основной деятельности медучреждений, то есть созданием регсегментов ЕГИСЗ и внедрением МИС, ЛИС и пр. Вторая – интеграторы, внедряющие решения в области информационной безопасности и автоматизации административных функций как лечебных учреждений, так и органов управления.

Наиболее важным показателем, влияющим на позицию в рейтинге, стало число регионов, в котором компания создает региональный сегмент ЕГИСЗ. Доказательством работы в регионе является, в первую очередь, госконтракт на создание в нем РС ЕГИСЗ. В отдельных случаях, когда компания могла показать, что ее вклад в создание РС ЕГИСЗ существенен несмотря на отсутствие госконтракта (работы выполнялись по субподряду, реализован пилотный проект и пр.), эти данные также учитывались.

Российские регионы очень разные как по числу имеющихся в них медучреждений, так и по уровню информатизации. Учесть этот фактор CNews попытался, собрав информацию о числе медучреждений, автоматизированных ИТ-компаниями в каждом регионе. Однако здесь все оказалось не так просто: некоторые участники рейтинга предоставили данные о числе юридических лиц, а некоторые – обо всех их подразделениях. В процесс проверки заполненных анкет эти данные дополнительно уточнялись.

Целый ряд компаний не работают в сфере создания РС ЕГИСЗ, однако реализуют проекты для отдельных государственных и коммерческих клиник. Их позиция в рейтинге определяется третьим по значимости показателем – числом медучреждений, в которых внедрены их решения.

Поделиться

Поделиться