Аналитики Gartner, говоря о влиянии укрепления доллара на мировой рынок информационных и коммуникационных технологий, отмечают, что закупки номинированного в долларах оборудования хоть и пострадали, но не были подорваны и во многих сегментах даже показали рост. Значительно худшую ситуацию для рынка они предсказывают на 2015 г., ожидая падения в целом на 1,3%.

В определенной мере виновником прогнозируемого падения 2015 г. стал ИКТ-рынок России, «съежившийся» в долларовом выражении на порядок сильнее мирового. Из-за девальвации рубля в России в первую очередь снизились продажи клиентского оборудования, такую же тенденцию Gartner отмечает в Западной Европе и Японии.

| Затраты в 2014 г., $трлн | Рост 2014/2013, % | Затраты в 2015 г., $трлн | Рост 2015/2014,% | |

|---|---|---|---|---|

| Клиентские устройства | 0,693 | 2,4% | 0,685 | -1,2% |

| Системы ЦОДов | 0,142 | 1,7% | 0,142 | 0,4% |

| Корпоративное ПО | 0,313 | 4,3% | 0,320 | 2,3% |

| ИТ-услуги | 0,948 | 1,8% | 0,942 | -0,7% |

| Телеком-сервисы | 1,614 | -0,8% | 1,572 | -2,6% |

| ИКТ в целом | 3,710 | 0,9% | 3,662 | -1,3% |

Таким был главный тренд, влиявший как на глобальный, так и на российский ИКТ-рынки. Что касается технологических векторов развития, то ситуацию в мире в целом можно охарактеризовать, основываясь на данных ведущих аналитических компаний.

Захватывающее десятилетие

IDC в декабре 2013 г. выпустила ряд прогнозов на ближайшие годы, среди которых особое место занимает одна из главных идей аналитиков компании – развитие и скорое доминирование так называемой «третьей платформы», объединяющей облачные, мобильные, социальные технологии и большие данные. Новая «платформа всех ИКТ» потребует совершенно новых навыков и ролей, многие из которых еще не изобретены. Аналитик Фред Маги говорит: «Мы видим четкие признаки того, что существующие технологии управления будут развиваться в ближайшие несколько лет, устанавливая наборы ролей, включающие управление инновациями, исследования данных, пользовательский опыт и цифровой бизнес. Это будет захватывающее десятилетие».

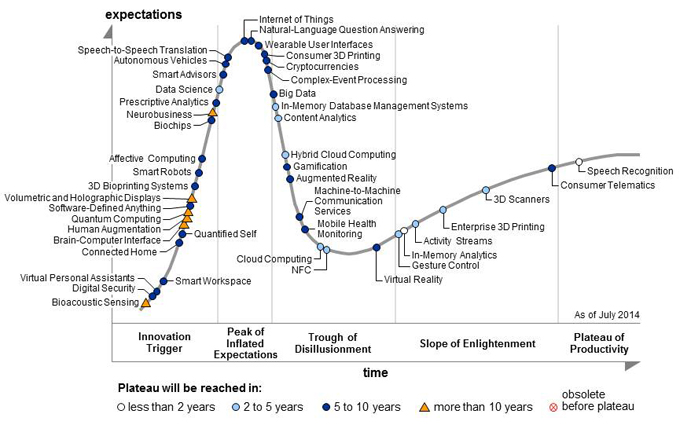

Технологические мировые тренды 2014 г. описывает Gartner в традиционном графике цикла зрелости технологий (Hype cycle). Характеристику им дали представители ведущих российских ИТ-компаний.

Цикл зрелости технологий

Источник: Gartner, 2014

Краткий список ключевых технологий обозначил Владимир Львов, директор по стратегическому развитию и член совета директоров компании «Ай-Теко»: «Развитие облачных вычислений, технологии обработки больших данных и «консьюмеризация» ИТ-рынка как сближение корпоративных и массовых сервисов и потребностей в ИТ».

Интересно, что разговоры о тенденциях большей частью затрагивают программные решения, оставляя без должного внимания «железо». На это обратил внимание президент НКК Александр Калинин и привел несколько трендов в сфере аппаратных платформ: «В области клиентских устройств продолжающаяся интеграция функциональности и понижение энергопотребления процессоров и систем на кристалле приводит к появлению нового класса устройств. Пример – умные часы. Происходит постепенное вытеснение десктопов компактными неттопами, ноутбуки вытесняются устройствами «два в одном», продолжает расти функциональность планшетов и смартфонов. В области серверных устройств и систем хранения можно отметить появление платформ и систем, в которых функциональность и отказоустойчивость обеспечиваются за счет распределения задач по узлам кластера. Также интересное событие – появление спецификаций, в которых многие элементы конструкции являются открытыми, и они доступны для повторения без каких-либо лицензий».

Не осталась без внимания и отмеченная выше тенденция, которая давно развивалась, но только недавно была оформлена в виде концепции «третьей платформы». Павел Адылин, исполнительный директор компании Artezio, считает ее главным трендом, который во многом обуславливает остальные: «третья платформа» и соответствующие технологические новшества позволяют говорить о прогрессе интернета вещей, а также ускоренном развитии беспроводных технологий, мобильных девайсов и гаджетов».

Венчурные инвестиции в перспективные направления ИКТ в мире по числу сделок, в %

Источник: CB insights, J’son & Partners Consulting, 2015

Общее впечатление о развитии перспективных трендов глобального ИКТ-рынка можно получить также, основываясь на данных о распределении венчурных инвестиций за 2014 г. Всего ИКТ-стартапы в 2014 г. привлекли 110 млрд долларов. Больше всего средств было выделено на программное обеспечение, электронную и мобильную коммерцию, финансовые технологии и электронную медицину. Наибольшую динамику показали сегменты «производство дронов» (рост на 190% по сравнению с 2013 г.), «автоматизация маркетинга» (рост на 45%) и «мобильная коммерция» (44%).

Рубль диктует новые правила

Что касается России, то она в целом следует в кильватере мировых тенденций. У российского рынка есть свои особенности, многие из которых обусловлены экономической ситуацией. В 2014 г. ИКТ-отрасль развивалась под влиянием целого ряда новых факторов, среди которых главные – это девальвация рубля и падение цены на нефть, технологические санкции со стороны США и стран Европейского Союза, повышение роли госзакупок в общем объеме рынка и четко обозначенный курс на импортозамещение в поставках ИТ для госсектора. Сокращение ИТ-рынка многие аналитики и руководители ведущих компаний оценивают в диапазоне от 15% до 30%, если считать в долларах. В 2015 г., по мнению IDC, падение будет еще сильнее, так что в 2016 г. восстановление рынка маловероятно.

10 главных предсказаний IDC до 2018 г.

В ближайшие два года (до конца 2015 г. – прим. CNews) более 70% ИТ-директоров изменят свою роль с прямого руководства ИТ на роль инновационных партнеров в своей компании.

К 2017 г. только 40% ИТ-директоров смогут вырасти настолько, чтобы продвигать рост бизнеса, используя BI и большие данные.

70% ИТ-директоров смогут с помощью облаков увеличить готовность предприятий к рискованным проектам ради повышения оперативности бизнеса.

К 2017 г. 60% ИТ-директоров будут использовать мобильные технологии для создания гибкой инфраструктуры.

Демографический сдвиг в строну молодых и мобильных пользователей заставит 80% ИТ-директоров развивать в бизнесе ориентированные на конечных пользователей решения, а также интегрировать бизнес-системы с социальными сетями уже в 2015 г.

К 2015 г. развитие «третьей платформы» заставит 60% ИТ-директоров использовать корпоративную архитектуру как обязательный инструмент, но только 40% смогут сделать это эффективно.

К 2015 г. бюджеты на ИБ у 60% ИТ-директоров будут на 30–40% меньше, чем необходимо для эффективной защиты наиболее уязвимых унаследованных систем.

К 2017 г. переход к «третьей платформе» потребует от 60% ИТ-директоров сосредоточиться на финансировании бизнес-инноваций.

К 2016 г. 80% ИТ-бюджетов будут предназначаться для предоставления широкого спектра ИТ- и бизнес-услуг.

К 2018 г. адаптация технологий под «третью платформу» изменит 90% ролей в ИТ.

Источник: IDC, 2013

На тот факт, что в целом российские технологические тенденции близки к мировым, обращает внимание представитель Oracle: «Российский ИТ-рынок уже давно не просто следует за мировым, но и по некоторым параметрам опережает другие страны. Сегодня многие российские организации (в основном коммерческого сегмента) реализовали проекты, которые являются референсами для индустрии». Тем не менее отражение многих мировых трендов в стране нужно рассматривать с учетом традиционного отставания России в восприятии западных технологий, а также отмеченных выше негативных факторов.

Все это влияет на приоритеты российского ИТ-бизнеса. Большие инфраструктурные проекты уступили место краткосрочным, направленным в основном на решение самых острых проблем, повышение эффективности бизнес-процессов и рассчитанным на скорый возврат инвестиций. И поэтому на отечественном рынке развивались соответствующие технологические тренды. Среди них генеральный директор «Крок» Борис Бобровников называет следующие: «Мы увидели всплеск интереса к облачным технологиям. В «Крок» это направление за год выросло еще вполовину, причем наиболее востребованной услугой стала аренда облачной вычислительной инфраструктуры, так как многие компании не могли закупить новое «железо». Также российские компании охотно используют интерес сотрудников к смартфонам и планшетам, повышая удобство взаимодействия пользователей с корпоративными системами с их персональных устройств».

Прошлый опыт показал, что в кризис гарантированно растут два направления: безопасность и бизнес-аналитика, и 2014 г. не стал исключением, рассказывает Борис Бобровников. «Основными драйверами развития систем информационной безопасности стали решения по защите от мошенничества и DDoS-атак. Если говорить про бизнес-аналитику, то в 2015 г. мы, наконец, наблюдаем реальный спрос на технологию больших данных – такой, какой ожидали еще с конца 2012 г.», – отмечает он. Среди зарождающихся в России технологий Борис Бобровников видит ростки интереса к технологиям 3D-разработки, моделирования, визуализации и 3D-печати, которыми занимаются промышленные, медицинские и образовательные учреждения в рамках НИОКР или повышения эффективности образовательного процесса.

Но в первую очередь растут, конечно, не НИОКР, а имеющие стабильный рыночный спрос технологии. Владимир Грибов, вице-президент, исполнительный директор «Ланит», называет среди них следующие: «Прежде всего, можно отметить продолжающийся рост интереса к облачным моделям бизнеса и услугам аутсорсинга. Аутсорсинг, в том числе из облака, позволяет сократить затраты на инфраструктуру и обслуживание ИТ и не начинать крупные интеграционные проекты. Переход все большего числа регионов к предоставлению государственных услуг населению в электронном виде и сокращение бумажного документооборота неизбежно порождает интерес к развитию систем электронного документооборота. К положительным тенденциям можно отнести и более критичное отношение заказчиков к внедрению ИТ: они отдают предпочтение решениям, дающим быстрый экономический эффект, повышающим эффективность и не требующим значительных затрат времени и средств на внедрение».

Одними технологиями рынок ИТ не ограничивается. Для его развития не менее важны правильные методологии, процессы и вообще все, что касается управления. И в этой сфере Юрий Овчаренко, коммерческий директор компании Epam Systems, отмечает две интересные тенденции: «Во-первых, растет интерес к внедрению таких гибких методик, как Agile или Kanban, которые позволяют серьезно сократить сроки разработки и запуска в эксплуатацию ИТ-решений и сделать их более соответствующими актуальным потребностям бизнес-заказчиков. А это особенно важно в текущих условиях, когда бизнес становится все более динамичным. Во-вторых, изменяется роль ИТ-руководителей компаний в реализации проектов. Мы все чаще видим, когда именно CIO, а не представитель бизнеса, становится инициатором разработки тех или иных сервисов или продуктов, необходимых для увеличения прибыли и более эффективной работы в выбранных каналах».

Без господдержки не прожить

В условиях растущей политической изоляции государство начинает играть заметную роль в развитии рынка информационных технологий не только как регулятор, но и как крупный, а для многих ИТ-компаний и крупнейший заказчик, помогающий держаться на плаву целым сегментам рынка.

На причины перемен в развитии отрасли обращает внимание Владимир Волков, вице-президент по технике и технологиям компании «Техносерв»: «Колоссальные изменения вызваны не только внешне-политическими и экономическими факторами, но также рядом внутренних регулирующих актов, в частности вводом политик импортозамещения и законом о персональных данных. Сложившиеся факторы привели российских заказчиков к необходимости поиска новых путей реализации планов по развитию ИТ: использованию оборудования и решений альтернативных производителей, переходу на локальные программные продукты или системы, разработанные под заказ, переводу все большего числа задач по сопровождению ИТ-ресурсов на внешних поставщиков услуг, переходу на комплексный аутсорсинг. Ландшафт рынка, позиции и подходы его участников стали сильно меняться. В частности, в различных сегментах рынка начали значительно укрепляться позиции российских и азиатских производителей, а требования к составу и качеству услуг компаний-интеграторов, их ответственность за результаты предложенных решений, ужесточились на порядки».

Наиболее яркое событие в этой связи – инициированная государством тема импортозамещения, которое пока идет крайне слабо из-за отсутствия в России как собственной элементной базы, так и культуры разработки устройств большинства классов и ПО для них. Но первые реальные шаги уже делаются. Принята правительственная программа импортозамещения, контроль выполнения которой установлен на уровне вице-премьеров.

Если говорить об оборудовании, то, например, до конца 2017 г. в России будут разработаны на отечественных чипах и программном обеспечении более 40 моделей телекоммуникационного оборудования. За них отвечает корпорация ОПК (входит в «Ростех»). Уже сейчас компании IBS, Depo, Naumen и Parallels создали первую отечественную конвергентную платформу «Скала-Р». Это – программно-аппаратный комплекс, модуль, предназначенный для построения дата-центров.

В стране действуют уже два производителя микропроцессоров. Первый – МЦСТ – разработал новинку в семействе процессоров «Эльбрус» и планирует с 2016 года перейти на производство по современной 28-нм технологии. Этим же бизнесом при господдержке занялась компания «Байкал электроникс» (дочка «Т-Платформ»). Она уже приступает к выпуску на тайваньской 28-нм производственной линии процессоров Baikal-Т1 в архитектуре MIPS. Важно, что новые процессоры предназначены не только и не столько для военного, но и для гражданского, коммерческого применения. Есть и другие примеры отечественных разработок, порожденных запросом на российские продукты.

Также государство продолжает не только реализовывать классические ИТ-проекты по информатизации ведомств и заказывать НИОКР для оборонной промышленности, но и вести проекты национального масштаба. Павел Адылин обращает на это особое внимание: «Позитивной тенденцией явилось желание государства, несмотря на кризис, не останавливать программу информатизации общества. Это повлекло за собой ряд крупных проектов и привлечение российских ИТ-компаний для их реализации. Можно назвать Национальную платежную платформу, электронное правительство, информатизацию в различных социальных отраслях (ЕМИАС, ГИС ЖКХ) и других. Кроме этого, к позитивным тенденциям можно отнести государственную поддержку ИТ-стартапов и лояльность налоговой системы (налоговый вычет), даже в условиях нестабильной экономической ситуации».

Активная господдержка позволяет прогнозировать относительную стабильность развития рынка информационных технологий в России и то, что он будет воспринимать наиболее актуальные мировые тренды, одновременно прирастая за счет увеличения доли продукции собственной разработки. Впрочем, по мнению почти всех опрошенных CNews представителей ведущих компаний, восстановление рынка до объемов 2013 г. произойдет не ранее, чем через несколько лет, и этот фактор еще сыграет свою тормозящую роль.

Поделиться

Поделиться