Поделиться

Поделиться

ИИ в клиентском сервисе банков не оправдал надежд

Главные тренды цифровизации банков — создание цифровых экосистем и внедрение искусственного интеллекта. С цифровыми экосистемами связывают надежды на рост и повышение эффективности бизнеса, а с ИИ — надежды на повышение качества клиентского сервиса и ускорение бизнес-процессов. Однако опыт показывает, что не все проекты оправдывают ожидания. Поделиться опытом и идеями собрались участники организованной CNews Conferences конференции «Цифровизация финансового сектора 2026».

Цифровой банк: итоги 2025 года

«Искусственный интеллект в финансовом секторе наконец-то начал приносить прибыль», — начал свое выступление Кирилл Кибалко, независимый эксперт, модератор конференции. Анализ кейсов свидетельствует о том, что главный экономический эффект дает использование не GenAI, а машинное обучение. Генеративные модели не оправдали ожиданий в клиентском сервисе — представители российских банков отмечают, что в результате их использования уровень удовлетворенности клиентов падает на 15 п.п.

Не слишком впечатляющие результаты продемонстрировали и экосистемы — например, Сбербанку такой подход принес убытки в размере ₽284 млрд, что на 26% больше, чем в прошлом году. Трендом последнего года стал отказ от устаревших систем в пользу более современных отечественных, однако и здесь все оказалось сложнее, чем предполагалось — до 50% организаций КИИ так и смогли завершить этот процесс.

В списке трендов текущего 2026 г. — дальнейшая модернизация Core, усиление внимания к кибербезопасности, развитие Open Banking. Что касается ИИ-агентов, то финансовые организации продолжат их внедрять, но в основном во внутренних процессах.

«Банки практически полностью цифровизировались, за исключением, пожалуй, только банковских ячеек», — говорит Дмитрий Сыцко, директор дирекции ИТ «БКС Банка». Однако, если цифровизация используется для компенсации компетенций, происходит по принципу as-is или «для галочки», она не влияет на бизнес-процессы. Чтобы получить эффект от цифровых преобразований, надо поставить конкретную цель: сделать более дешевыми коммуникации, сократить рутину, создать новые инструменты.

Поделиться опытом и идеями собрались участники организованной CNews Conferences конференции «Цифровизация финансового сектора 2026»

Поделиться опытом и идеями собрались участники организованной CNews Conferences конференции «Цифровизация финансового сектора 2026»

Кирилл Кибалко, независимый эксперт, модератор конференции: Искусственный интеллект в финансовом секторе наконец-то начал приносить прибыль

Кирилл Кибалко, независимый эксперт, модератор конференции: Искусственный интеллект в финансовом секторе наконец-то начал приносить прибыль

Сергей Михайленко, исполнительный директор, лидер Sber API, дивизион «Цифровой корпоративный банк» «Сбербанка»: Две трети компаний в мире генерируют выручку за счет API, а 43% получают от API около четверти дохода

Сергей Михайленко, исполнительный директор, лидер Sber API, дивизион «Цифровой корпоративный банк» «Сбербанка»: Две трети компаний в мире генерируют выручку за счет API, а 43% получают от API около четверти дохода

Денис Петухов, генеральный директор CraftTalk: Клиент хочет ясности и скорости, простоты, персонализации и самосервиса — возможности самостоятельно оформить все в личном кабинете

Денис Петухов, генеральный директор CraftTalk: Клиент хочет ясности и скорости, простоты, персонализации и самосервиса — возможности самостоятельно оформить все в личном кабинете

Дмитрий Сыцко, директор дирекции ИТ «БКС Банка»: Банки практически полностью цифровизировались, за исключением, пожалуй, только банковских ячеек

Дмитрий Сыцко, директор дирекции ИТ «БКС Банка»: Банки практически полностью цифровизировались, за исключением, пожалуй, только банковских ячеек

Грачья Алексанян, директор компании «Вин солюшенс»: Дашборды Fastboard помогают принимать управленческие решения на основе достоверных показателей

Грачья Алексанян, директор компании «Вин солюшенс»: Дашборды Fastboard помогают принимать управленческие решения на основе достоверных показателей

«За два года годы мы смогли не только вывести новые продукты на рынок и адаптировать бизнес под санкционные реалии, но и оптимизировать внутренние процессы», — говорит Дмитрий Сыцко. Результат — 2-кратное сокращение операционных и ИТ-инцидентов, 6-кратное ускорение бизнес-операций и 28% оптимизации стоимости их сопровождения.

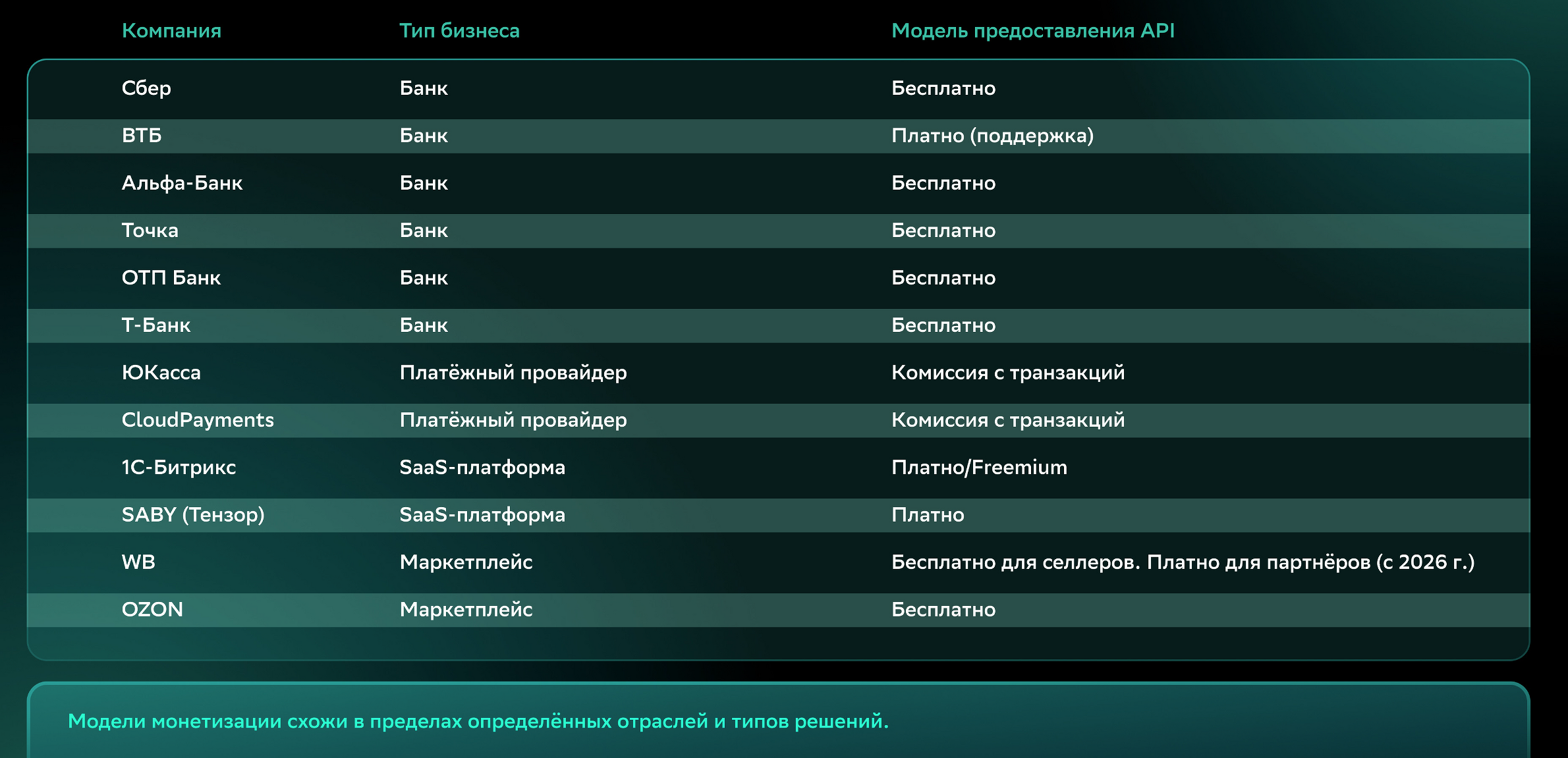

Зачем нужны API

Две трети компаний в мире генерируют выручку за счет API, а 43% получают от API около четверти дохода. Открытый API дает возможность создавать экосистему, увеличивать пользовательскую базу за счет сторонних сервисов, получать дополнительный доход благодаря платным интеграциям, создавать новые каналы продаж и улучшать пользовательский опыт, говорит Сергей Михайленко, исполнительный директор, лидер Sber API, дивизион «Цифровой корпоративный банк» «Сбербанка».

Существует три основные модели монетизации API: оплата по факту использования, как правило, за транзакцию; подписка на ограниченное число вызовов и бесплатная базовая версия с оплатой за расширение функций. Обычно API платный, если данные или операции имеют высокую ценность, но сам сервис не приносит владельцу прямого или косвенного дохода, требует инфраструктурных затрат, а его целевая аудитория — крупные корпоративные клиенты.

Главная проблема API — обеспечение кибербезопасности. Причем основные риски находятся за пределами цепочки взаимодействия по API, когда поставщик уже не может контролировать распространение данных. Наибольший уровень безопасности достигается в банковских API с механизмами для всех уровней сетевой модели OSI — именно он используется «Сбербанком». Будущее — за агрегаторами для API, которые предложат единый контракт, единую аутентификацию, унифицированный биллинг и один счет, уверен Сергей Михайленко.

Российские банки сегодня оказались в непростой ситуации. Чтобы выжить, им просто необходимо развивать цифровые сервисы. Как рассказала Елена Баранова, директор департамента цифрового бизнеса «Металлинвестбанка», в ее банке их уже более 80, в том числе партнерские. «Металлинвестбанк» уделяет особое внимание сервисам в сфере ВЭД — это прямые расчеты с международными банками, валютный контроль, онлайн конверсия. Банк также предлагает ВЭД-услуги «под ключ»: поиск/оценка поставщиков, закупка товаров, логистика и таможенное оформление, сертификация, регистрация компаний за рубежом. «Сейчас банки конкурируют комплексными подходами и решениями», — говорит Елена Баранова.

Как повысить качество клиентского сервиса

Высокое качество клиентского сервиса еще долго будет оставаться одной из главных забот финансовых организаций. «Клиент хочет ясности и скорости, простоты, персонализации и самосервиса — возможности самостоятельно оформить все в личном кабинете», — говорит Денис Петухов, генеральный директор CraftTalk. Клиенты голосуют за тех поставщиков, которые говорят с ними там, где им это удобно, на современном языке сервиса. Они хотят работать с компаниями, которые так же удобны, как их любимые потребительские приложения.

Сегодня 65% коммуникаций происходит в текстовом виде и только 35% — в голосовом. В этот процесс все больше и больше проникает ИИ. Денис Петухов привел примеры, когда разрыв в коммуникации приводил к тому, что клиент уходил в другой банк. Он подчеркнул, что очень важно, чтобы все коммуникации банка (и между банком и клиентом, и между менеджерами внутри банка) были интегрированы между собой — только тогда их можно анализировать и улучшать клиентский опыт.

Обеспечить это можно с помощью ИИ-платформы CraftTalk. Она на 30-85% автоматизирует обработку сообщений, в 3 раза сокращает время обработки электронной почты, на 30% снижает нагрузку на оператора за счет ИИ-ассистентов. Точность выбора ответа ИИ-ботом составляет 80-99%.

Банки уже активно используют ИИ. В клиентском сервисе — это чат-боты и голосовые помощники, эмоциональный интеллект, персональные предложения и рекомендательные системы. В риск-менеджменте — это антифрод, кредитный скоринг, предиктивная аналитика. Во внутренних процессах — компьютерное зрение, СЭД, ИИ-ассистенты. В ИТ и ИБ — анализ даркнета, copilot, предиктивная аналитика и пр.

По мнению Романа Мезенцева, независимого эксперта по банковским технологиям, будущее за гиперперсонализацией, ИИ-агентами и ИИ-ИБ платформами.

Основа бизнеса «Альфа-Капитал» — это консультанты, их умение выстраивать отношения с клиентами. В 2023 г. в компании начали внедрять ИИ, сейчас успешно работает уже более 12 моделей. Антон Граборов, руководитель блока «Цифровой Бизнес» «Альфа-Капитал», рассказал о трех используемых моделях: «Голос клиента 50+», «AI-оператор в мобильном приложении» и Alpha Chat.

Главным трендом ближайших лет станет изменение отношения к ИИ от «покажи мне» к «сделай за меня». Человек будет ставить задачу, а ИИ — выполнять ее. В «Альфа-Капитал» в 2026 г. планируют создать проактивный сервис для предупреждения жалоб клиентов, запустить ИИ-консультанта по управлению инвестициями для клиентов и 5 копайлотов, встроенных в рабочее место инвестиционного консультанта.

Цифровые инструменты повышения эффективности

«Все хотят знать, что будет завтра, но для этого нужно проанализировать данные», — говорит Николай Шевцов, директор по управлению данными «ОТП банка». В его банке хранилище данных было создано довольно давно. В нем были песочницы, с которыми работали аналитики. Однако если кто-то из них увольнялся, разобраться в содержимом песочницы было практически невозможно.

В «ОТП Банке» создали бизнес-глоссарий и дата-каталог, навели порядок с качеством данных, связали Data Governance с корпоративной архитектурой. В результате появился цифровой двойник организации, который отражает связи всех объектов и слоев архитектуры в едином цифровом пространстве, дает возможность идентифицировать bottlenecks и избыточную функциональность. Затем в цифровом двойнике заработал ИИ, который помогает получить необходимую информацию. «За таким подходом будущее — с помощью ИИ можно прогнозировать развитие инфраструктуры», — уверен Николай Шевцов.

Fastboard — российская аналитическая платформа для бизнеса и государственных структур, разработанная с учетом российских реалий, нормативных требований и специфики работы с данными в закрытых контурах. «Дашборды Fastboard помогают принимать управленческие решения на основе достоверных показателей», — говорит Грачья Алексанян, директор компании «Вин солюшенс».

Платформа собирает данные из ERP, CRM, Excel и любых бизнес-систем, приводит их к единому формату и исключает разрозненные отчеты, показывает ключевые показатели в удобных дашбордах для быстрых решений. Грачья Алексанян привел несколько примеров использования платформы. В частности, на одном дашборде можно объединить все операционные и финансовые показатели, план-факт, прибыльность и маржинальность PL, дебиторскую и кредиторскую задолженность и пр. «Дашборд объединяет ключевые финансовые и производственные показатели и дает цельную картину бизнеса в одном окне. Это является основанием для бюджетных решений и формирует прозрачность ответственности», — говорит Грачья Алексанян.

«Мы неожиданно перешли от автоматизации к автономному принятию решений», — говорит Андрей Панарин, управляющий директор – руководитель Департамента развития корпоративно-инвестиционного бизнеса «Совкомбанка». Главные направления внедрения ИИ в банке — гиперперсонализация и борьба с мошенничеством. А главный вызов — отсутствие «прозрачности» ИИ, никто точно не знает, как работает модель и почему она принимает то или иное решение. По мнению Андрея Панарина, будущее — за мультиагентными системами, которые позволят решать задачи с помощью самой подходящей для этого технологии.

Роман Мезенцев, независимый эксперт по банковским технологиям: Будущее за гиперперсонализацией, ИИ-агентами и ИИ-ИБ платформами

Роман Мезенцев, независимый эксперт по банковским технологиям: Будущее за гиперперсонализацией, ИИ-агентами и ИИ-ИБ платформами

Елена Баранова, директор департамента цифрового бизнеса «Металлинвестбанка»: Сейчас банки конкурируют комплексными подходами и решениями

Елена Баранова, директор департамента цифрового бизнеса «Металлинвестбанка»: Сейчас банки конкурируют комплексными подходами и решениями

Андрей Панарин, управляющий директор – руководитель Департамента развития корпоративно-инвестиционного бизнеса «Совкомбанка»: Мы неожиданно перешли от автоматизации к автономному принятию решений

Андрей Панарин, управляющий директор – руководитель Департамента развития корпоративно-инвестиционного бизнеса «Совкомбанка»: Мы неожиданно перешли от автоматизации к автономному принятию решений

Анна Богдашкина, руководитель по стратегическому развитию «Дом.РФ Технологии»: В банке «Дом.РФ» автоматизировали выдачу ипотечных кредитов

Анна Богдашкина, руководитель по стратегическому развитию «Дом.РФ Технологии»: В банке «Дом.РФ» автоматизировали выдачу ипотечных кредитов

Николай Шевцов, директор по управлению данными «ОТП банка»: Все хотят знать, что будет завтра, но для этого нужно проанализировать данные

Николай Шевцов, директор по управлению данными «ОТП банка»: Все хотят знать, что будет завтра, но для этого нужно проанализировать данные

Антон Граборов, руководитель блока «Цифровой Бизнес» «Альфа-Капитал»: Главным трендом ближайших лет станет изменение отношения к ИИ от «покажи мне» к «сделай за меня»

Антон Граборов, руководитель блока «Цифровой Бизнес» «Альфа-Капитал»: Главным трендом ближайших лет станет изменение отношения к ИИ от «покажи мне» к «сделай за меня»

Никита Веселов, руководитель разработки моделей рисков ЮЛ «Альфа Банка», рассказал о внедрении модели потокового кредитования в «Альфа Банке»

Никита Веселов, руководитель разработки моделей рисков ЮЛ «Альфа Банка», рассказал о внедрении модели потокового кредитования в «Альфа Банке»

Анна Богдашкина, руководитель по стратегическому развитию «Дом.РФ Технологии», рассказала, как в банке «Дом.РФ» автоматизировали выдачу ипотечных кредитов. Полученные от клиента документы обрабатываются на платформе DOM.IDP — она переводит пакет документов в машиночитаемый вид и разбирает по типам. Затем данные заносятся в информационную систему банка, где автоматически формируются финальные документы для подписи.

В планах — использование DOM.IDP в бухгалтерии для автоматического распознавания счетов, актов, банковских выписок, в юридическом отделе для анализа договоров, поиска ключевых условий, в логистике для обработки накладных, товарных чеков, TTH, в транзакционном бизнесе для обработки ДДУ, актов приема-передачи, ведения реестров собственности – автоматического обновления данных, проверки арендных договоров.

Никита Веселов, руководитель разработки моделей рисков ЮЛ «Альфа Банка», рассказал о внедрении модели потокового кредитования в организации. По его словам, при разработке модели существует целый ряд рисков — они возникают на стыке зон ответственности. Для их минимизации в «Альфа Банке» внедрили валидизацию. Еще целый ряд рисков появляется при внедрении и калибровке модели — минимизировать их необходимо как с технической, так и с процессной стороны, а также учитывать внутренние и внешние факторы и точечно работать с зонами риска.

Короткая ссылка

Короткая ссылка