Темпы роста российского телеком-рынка в 2019 г., по разным оценкам, составили 2–4%, его объем достиг примерно ₽1,8 трлн. Прогнозы на 2020 г. пока весьма расплывчаты: от стагнации до небольшого роста.

Российский рынок

Минцифры оценило объем российского телеком-рынка в 2019 г. в ₽1,88 трлн. По сравнению с 2018 г. отрасль выросла на 4,3%. 36,8% этой суммы приходится на документальную электросвязь, под которой понимается, в том числе, доступ в интернет, 22% — на подвижную или мобильную связь, 14,7% — на услуги присоединения и пропуска трафика и 9,7% — на почтовую связь.

Объем услуг связи в 2019 г.

| Показатель | Объем услуги в 2019 г., ₽ млн. | В % к аналогичному показателю 2018 г. |

|---|---|---|

| Почтовая связь | 182 037 | 108,7 |

| Спецсвязь | 10 259,8 | 102,2 |

| Междугородняя, внутризоновая и международная телефонная связь | 58 806,4 | 96,4 |

| Местная телефонная связь в городской местности | 93 959,1 | 92,8 |

| Местная телефонная связь в сельской местности | 9 076,9 | 92,2 |

| Соединения, предоставленные с использованием всех типов таксофонов | 12,8 | 39,9 |

| Документальная электросвязь | 690 458,8 | 115 |

| Адиосвязь, радиовещание, телевидение и спутниковая связь | 133 273,7 | 106,9 |

| Проводное вещание | 3 773 | 95,7 |

| Подвижная связь | 415 150,6 | 93,3 |

| Услуги присоединения и пропуска трафика | 275 450,3 | 101,9 |

| Услуги по обеспечению регулирования использования радиочастотного спектра и радиоэлектронных средств | 3 194,2 | 84,4 |

| Взаимодействие операторов почтовой связи с операторами электросвязи | 402,3 | 101,4 |

| Итого | 1 875 854,9 | 104,3 |

В июне 2020 г. на фоне пандемии Министерство цифрового развития, связи и массовых коммуникаций заявило, что отрасль нуждается в господдержке. В противном случае в 2020 г. ее ожидает падение на 2,5-3%. По словам Олега Иванова, замглавы министерства, разговоры о том, что операторы существенно выиграли во время пандемии, — не более чем легенда. Полностью провалился сегмент международного и внутреннего роуминга, на 33% просела реализация товаров в мобильном ритейле, резко возросли расходы на содержание сети из-за высоких нагрузок — у некоторых операторов до 80%.

Объем услуг связи в I полугодии 2020 г.

| Показатель | Объем услуги за 1 полугодие 2020 г., ₽ млн. | В % к аналогичному показателю 2019 г. |

|---|---|---|

| Почтовая связь | 76 465,1 | 99,9 |

| Спецсвязь | 4 392 | 95 |

| Междугородняя, внутризоновая и международная телефонная связь | 24 043,5 | 82,7 |

| Местная телефонная связь в городской местности | 41 009,3 | 87,6 |

| Местная телефонная связь в сельской местности | 4 288,2 | 93,4 |

| Соединения, предоставленные с использованием всех типов таксофонов | 3,2 | 38,2 |

| Документальная электросвязь | 354 805,1 | 112,7 |

| Радиовещание, телевидение и спутниковая связь | 60 584,8 | 93,8 |

| Проводное вещание | 1 806,1 | 95,6 |

| Подвижная связь | 186 485,4 | 87,8 |

| Услуги присоединения и пропуска трафика | 139 364,8 | 103,8 |

| Услуги по обеспечению регулирования использования радиочастотного спектра и радиоэлектронных средств | 1 629,2 | 96 |

| Взаимодействие операторов почтовой связи с операторами электросвязи | 167 | 84,5 |

| Итого | 895 043,7 | 100,4 |

По инициативе Минцифры правительство утвердило ряд мер, призванных поддержать развитие отрасли. Среди них предоставление годовой отсрочки на ежегодное увеличение на 15% хранилищ трафика в рамках «закона Яровой», упрощение процедуры ввоза радиоэлектронных средств связи, обеспечение доступа операторов к инфраструктуре в жилых домах и на объектах муниципальной и госсобственности. «Действительно позитивным событием для телекоммуникационных компаний на фоне сгущающихся красок стала отсрочка исполнения нормы «закона Яровой» по ежегодному увеличению емкости хранилищ на 15%, — говорит Илья Четвертнев, технический директор группы компаний Angara. — Минцифры России согласилось отложить вступление в силу этой нормы на год. Условно «сэкономленные» средства операторы направили на масштабную стройку, чтобы поддержать работоспособность сетей во время резкого увеличения нагрузки в период самоизоляции и после него».

В Минцифре также говорили о том, что рассматривается возможность предоставления операторам права удаленного заключения договоров на оказание услуг. Однако на настоящий момент окончательного решения не принято.

Что говорят аналитики

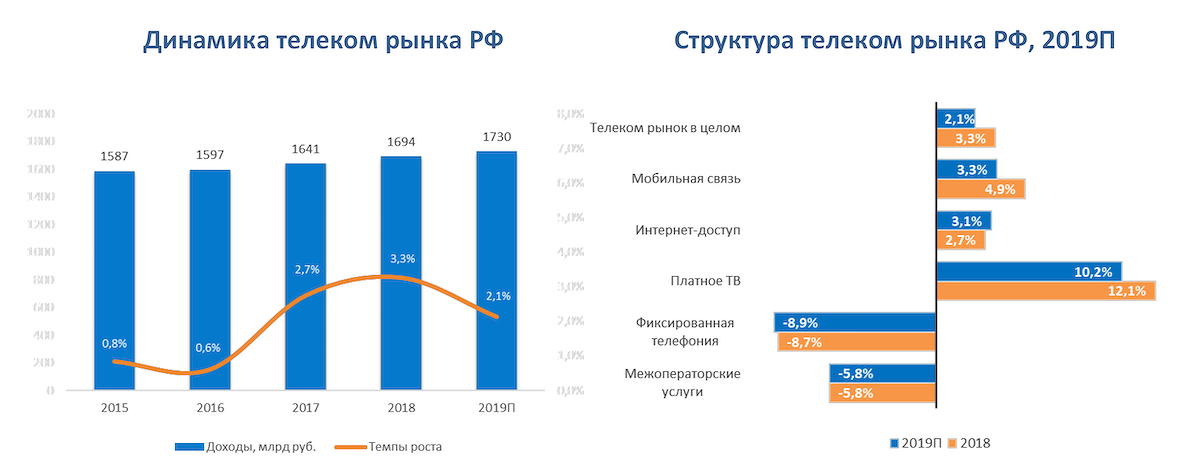

В конце 2019 г. аналитики «ТМТ Консалтинг» обнародовали результаты исследования российского телеком-рынка. По их данным, в 2019 г. он вырос на 2,1% по сравнению с предыдущим годом и составил ₽1,73 трлн.

Напомним, что по данным того же «ТМТ Консалтинг» в последние два года темпы роста рынка были невысокими: в 2018 г. — 3,3%, а в 2017 г. — 2,7%. Основная причина — замедление в сегменте мобильной связи, который занимает 57% рынка. Также аналитики отмечают снижение интереса к услугам платного ТВ и падение спроса на услуги фиксированной телефонии и межоператорских услуг. Кроме того, существенное замедление произошло в динамике корпоративного сегмента, где не наблюдалось высоких темпов прироста выручки от сервисов рассылки SMS. Довольно скромный прирост продемонстрировал М2М рынок, говорится в отчете.

Динамика и структура российского телеком-рынка

Источник: ТМТ Консалтинг, 2020

Сегмент мобильной связи в 2019 г. вырос на 4,9%, абонентская база увеличилась на 1,7% до 260 млн человек. Среднерыночная выручка с абонента в 2019 г. выросла на 2,6% до 321 руб. От фиксированной связи в 2019 г. отказались 2,2 млн абонентов, уровень проникновения услуги снизился до 30%, а доходы операторов упали на 8,9%. Проникновение широкополосного доступа в интернет достигло 60%. Абонентская база увеличилась на 1,4%, в первую очередь за счет подключения новостроек.

Несмотря на активное развитие инновационных сервисов, основным источником доходов для российских телеком-компаний остаются традиционные телекоммуникационные услуги. Можно ожидать, что в 2020 г. усилия операторов связи будут во многом сосредоточены, помимо освоения ИТ, медиа и других смежных рынков, на увеличении доходов от основных услуг, отмечают аналитики «ТМТ Консалтинг». Динамика телеком-рынка при этом будет определяться, в первую очередь, ценовой политикой.

«Практика последних лет демонстрирует способность операторов увеличивать средний чек по рынку на 3-8% в зависимости от услуги. Не исключены попытки увеличить средний чек и на большие значения, что затруднительно осуществить в условиях высокой конкуренции и контроля со стороны государства, — говорится в отчете. — Тем не менее, в 2020 г. и в последующий период можно ожидать сохранения устойчивого роста российского телеком-рынка».

По данным CNews Analytics, суммарная выручка топ-30 операторов связи 2019 г. увеличилась на 4,5% с ₽1,75 трлн до ₽1,84 трлн.

Крупнейшие телекоммуникационные компании России 2019

| № 2019 | № 2018 | Название организации | Преимущественная бизнес-модель | Выручка в 2019 г. без НДС, ₽млн | Выручка в 2018 г. без НДС, ₽млн | Динамика 2019/2018, % | Число абонентов в России, млн |

|---|---|---|---|---|---|---|---|

| 1 | 1 | МТС* | Сотовая связь | 472 600 | 448 100 | 5,5% | 79,1 |

| 2 | 2 | Мегафон* | Сотовая связь | 343 390 | 330 000 | 4,1% | 75,2 |

| 3 | 3 | Ростелеком* | Проводная связь | 337 400 | 320 239 | 5,4% | н/д |

| 4 | 4 | Вымпелком (Билайн)* | Сотовая связь | 289 900 | 291 540 | -0,6% | 54,6 |

| 5 | 5 | Т2 Мобайл (Теле2)* | Сотовая связь | 163 300 | 143 200 | 14,0% | 44,6 |

Основные тренды

Важнейшей задачей игроков российского телеком-рынка на ближайшие годы является сокращение «цифрового неравенства». Несмотря на все успехи, населенных пунктов, до сих пор не имеющих стабильного доступа к услугам мобильных операторов, на территории России немало.

Не менее серьезная задача — оптимизация уже существующих сетей и их адаптация к постоянно растущим объемам трафика. Для этого можно перевести частоты, задействованные в 2G и 3G, в 4G. Или использовать технологии динамического перераспределения частотного ресурса между сетями 4G LTE и 5G NR. В списке технологических трендов также SDN (Software-define networks) и IDN (Intent-driven networks), открытые API, искусственный интеллект. «В связи с непредсказуемым увеличением сложности сетей и масштабов искусственный интеллект становится все более и более необходимым в части помощи ИТ-командам. Сети продолжают поддерживать возрастающий с каждым днем объем трафика, подключения новых устройств таких, как мобильные устройства и интернет вещей, взаимодействия приложений и микросервисов, — рассказывает Дмитрий Чиндяскин, технический директор «Ай-Теко». — Даже на сегодняшний момент сети генерируют огромное количество данных, которое должен анализировать сетевой администратор. Он сталкивается с огромным количеством клиентов и приложений». Искусственный интеллект позволит командам сетевых инженеров лучше использовать полученные данные для того, чтобы убедиться в эффективности работы сетей и подстраиваться под бизнес-требования. Как пример — предсказание возможных проблем и помощь в поиске неисправности сложных систем. Тестирование новых приложений будет занимать минуты, а не недели. Поиск неисправностей будет намного проще, когда AI будет указывать на корневую причину инцидента, нежели разбираться с большими объемами входных данных.

Операторы связи продолжают развитие дополнительных сервисов, например, таких как облачные услуги. «В сложившихся условиях предприятия были вынуждены организовать удаленные рабочие места для своих сотрудников, а крупные игроки телеком-рынка, в свою очередь, предложили разнообразные решения для гибкого управления данными, оптимизации затрат и строгого контроля доступа, — говорит Павел Эчин, директор департамента продаж операторам связи «Сател». — Кроме того, телеком-компании представили новые решения по оптимизации получения потребителями развлекательного контента по модели оформления подписок. В ближайшем будущем мы ожидаем, что количество подобных сервисов будет только увеличиваться ввиду существенного роста пользователей данных интернет-площадок».

Сергей Фортунатов, руководитель направления «Сети связи» Softline, отмечает рост внимания к вопросам кибербезопасности по причине увеличения потоков данных, появления все новых онлайн-сервисов и, соответственно, повышения риска интернет-мошенничества.

Еще одно перспективное направление — расширение использования интернета вещей, в особенности в промышленности, — напрямую связано с распространением e-SIM, которые встраиваются в устройства на этапе производства, уверен Илья Четвертнев. Эта технология уже активно используется в США, Европе, Японии и т.д. А вот в России пока сдерживается контролирующими органами из-за отсутствия утвержденной процедуры идентификации личности владельцев электронных сим-карт. На сегодняшний день подключение к e-SIM в неполном формате реализуют три оператора связи. Планируется, что проекты нормативных актов для легализации технологии подготовит Россвязь.

По мнению Дмитрия Петрова, генерального директора компании «Кометрика» (входит в «ИКС Холдинг»), тренд ближайших лет — это интеграция телеком-операторов в ИТ-холдинги, которая позволит дать рынку высокотехнологичные продукты с использованием передовых технологий, искусственного интеллекта, больших данных, дополненной реальности, блокчейна и других. «Чем более зрелым становится российский телеком-рынок, тем меньше он становится «телеком» и тем больше диверсифицируется в смежные сферы, что обещает нам все больше новых цифровых проектов», — говорит эксперт.

Сергей Фортунатов, продолжая эту тему, говорит об укрупнении и трансформации ИТ-компаний. «Ребрендинг крупнейшего российского банка и усиление в нем ИТ-составляющей, потенциальная сделка другого digital-банка с крупнейшими ИТ-компаниями, обновления максимумов финансовых результатов мировых гигантов (Apple, Amazon и т.д.) показывает рынку некую тенденцию в сторону укрупнения и трансформации ИТ-компаний . Пока рано делать однозначные выводы, к чему это приведет, но стоит отметить, что тенденция интересная и за ней стоит наблюдать», — говорит он.

Запуск технологии 5G, от которой ждут серьезных изменений на телекоммуникационном рынке, в России пока откладывается. Первая лицензия на строительство сетей 5G в России была выдана только в конце июля 2020 г. компании МТС. Она будет действовать до лета 2025 г. Первыми абонентами такой сети станут бизнес-клиенты МТС и крупные производственные предприятия.

«Несмотря на перспективность и стремительное развитие этой технологии во всем мире, в России операторы столкнулись с рядом проблем, в основном связанных с трудностями частотного лицензирования для сетей 5G», — говорит Дмитрий Чиндяскин. Так, например, в мире самым перспективным для коммерческой эксплуатации считается диапазон 3,4 – 3,8 ГГц, который во многих странах уже используют операторы связи. Однако в России эти частоты используют Министерство обороны и Роскосмос, и эти ведомства категорически против передачи диапазона для использования в гражданских целях. Для решения данной проблемы сейчас рассматриваются два варианта, оба довольно спорные. Первый вариант предполагает использование оборудования в диапазоне 26,5 – 29,5 ГГц, что позволяет обеспечить очень высокие скорости передачи данных за счет использования широкой полосы частот в 400 и более МГц, однако миллиметровые волны плохо проходят сквозь стены и перекрытия, а базовые станции имеют очень небольшой радиус работы в этом диапазоне. Второй вариант, предложенный Минцифры, — использовать диапазон 4,8 – 4,9 ГГц, который также на данном этапе имеет мало перспектив, поскольку оборудования для таких частот в мире практически не производится.

Для полноценного запуска 5G в крупных городах России потребуется 3-5 лет. По мнению Ильи Четвертнева, развитие сетей 5G сдерживается дефицитом средств на проекты, связанным с необходимостью постоянной модернизации существующей инфраструктуры, а также выполнением законодательства, того же «закона Яровой». Ускорить этот процесс поможет поддержка государства, адресованная либо самим операторам связи, либо отраслям, которые станут основными потребителями 5G. На примере Китая главными выгодоприобретателями технологии стали промышленный интернет, интернет автомобилей и телемедицина.

По словам Дмитрия Чиндяскина, одним из ключевых элементов 5G является концепция «граничных вычислений» MobileEdge Computing, которая предусматривает размещение облачных ИТ-ресурсов для виртуализации сети ближе к конечным пользователям, на периферии (edge) операторской сети. «Безусловно, все операторы на нашем рынке уже погружены в воплощение этой концепции в жизнь, что влечет за собой построение новых ЦОДов на границе пользовательской сети с использованием современных технологий и оборудования, а также виртуализацию и автоматизацию сетей», — говорит он.

Павел Эчин отмечает, что с ростом спроса на цифровизацию и автоматизацию операционных процессов предприятий растет и потребность в создании частных сетей связи. Как правило, телеком-компании осуществляют строительство выделенной LTE-сети предприятий для обеспечения защиты от внешнего проникновения, что также гарантирует безопасность всех элементов ИТ-системы, ее стабильность и высокую производительность.

Нельзя не упомянуть и об организации удаленных рабочих мест, которые стали неожиданным трендом 2020 г. Насколько востребованными они окажутся в дальнейшем, пока сложно судить. Сегодня исследования говорят о том, что около 70% сотрудников хотели бы сохранить возможность полной или частичной работы из дома. Если ситуация не изменится, то спрос на стабильные широкополосные каналы связи, сервисы ВКС, облачные сервисы, аппаратное и программное обеспечение для организации удаленной работы сохранится надолго.

Поделиться

Поделиться