Объем мирового рынка «Индустрии 4.0» в 2021 г. составит $64,9 млрд. Задержка России в освоении цифровых технологий, по разным оценкам, составляет от 5 до 10 лет: спрос обрабатывающей промышленности на цифровые технологии в 2020 г. оценивался в ₽41,5 млрд, к 2030 г. он может вырасти до ₽587,5 млрд. В списке самых востребованных цифровых технологий — промышленные роботы, искусственный интеллект, машинное обучение, цифровое прототипирование, сенсорика. В будущем к ним присоединятся технологии беспроводной связи, новые производственные технологии и технологии виртуальной и дополненной реальности.

Мировой рынок «Индустрии 4.0»

Согласно прогнозам MarketsandMarkets, объем рынка «Индустрии 4.0» в 2021 г. составит $64,9 млрд, а к 2026 г. вырастет до $165,5 млрд, среднегодовой темп роста в этот период составит 20,6%. К ключевым факторам, способствующим его развитию, относятся быстрое внедрение искусственного интеллекта и интернета вещей, что приводит к увеличению спроса на промышленных роботов при производстве фармацевтических и медицинских устройств, рост государственных инвестиций в 3D-печать и аддитивное производство, а также внедрение технологии блокчейн в обрабатывающей промышленности.

Мировыми лидерами в области цифровой трансформации промышленности являются страны Азиатско-Тихоокеанского региона (Китай, Япония, Южная Корея), Великобритания, страны Европейского союза (в первую очередь — Германия и Франция), США и Канада.

Текущий уровень цифровой зрелости различных отраслей промышленности существенно отличается. Так, по данным Boston Consulting Group, в горнодобывающем и металлургическом секторе он отстает на 30-40%. Однако и здесь компании-лидеры с помощью «цифры» достигают значительных результатов, например, увеличения добычи на 10-20% или повышения производительности бурения на 20-30%. В большинстве металлургических и горнодобывающих компаний уже приняты амбициозные цифровые стратегии, но разрыв между самой стратегией и ее реализацией слишком велик, особенно в сравнении с другими отраслями. Руководители компаний называют три причины этого: нехватку индивидуальных решений, использование при внедрении цифровых продуктов традиционных каскадных моделей вместо гибких методов и некорректную оценку устойчивости или жизнеспособности решения.

Российский рынок

В России объем рынка «Индустрии 4.0» пока никто не подсчитывает, однако существуют оценки уровня цифровизации отдельных отраслей. По мнению Максима Маковского, коммерческого директора Tegrus, с проблемами адаптации к новой цифровой реальности сталкиваются большинство секторов российской промышленности: машиностроение, ТЭК, энергетика, фармацевтика. Чуть лучше дела обстоят в автомобилестроении и металлургии. В списке компаний, активно двигающихся в направлении цифровизации, НЛМК, ММК, КАМАЗ, концерн «Калашников».

Павел Сварник, директор Центра стратегического развития компании «Ланит-Интеграция» (группа «Ланит») напоминает, что уровень цифровизации отражает общий уровень зрелости компании — ее бизнес-модели, организационной структуры, качества человеческого капитала, модели финансирования. Если одна из составляющих до конца не определена или отстает, это тормозит качественные ИТ-преобразования. И пока таких предприятий в стране немало.

«Стопроцентной цифровизации, то есть полного переноса всей деятельности предприятия в цифровую среду, нет ни у кого. В каких-то областях уровень выше, но это в основном задел с прошлого, до цифровизации: PLM, ERP, MES и другие системы», — согласен Андрей Яшин, директор по развитию бизнеса «Инфосистемы Джет».

«На старых предприятиях состояние основного оборудования и технологий часто не позволяет интегрировать агрегаты и персонал в цифровой контур и начать принимать решения, основанные на данных. Имеется некоторое недоверие рядовых сотрудников к цифре. Но основная беда цифровизации российской промышленности — ее лоскутность и бессистемность. Намного лучше ситуация обстоит с новыми площадками, которые изначально проектируются с прицелом на цифру», — продолжает Владимир Захаров, генеральный директор компании Datana (группа «Ланит»).

Игорь Зельдец, директор по развитию бизнеса ИТ-компании «Крок» в нефтегазовой и химической промышленности, уверен, что в ближайшие годы можно ожидать более масштабного перехода от пилотирования сквозных технологий к их полноценному внедрению на конкретных производственных процессах промышленных предприятий.

«Сравнивая уровень цифровизации промышленности в России с другими странами важно не обобщать, а говорить о конкретных примерах внедрения технологий в работу тех или иных компаний, — напоминает Юлия Шуткина, вице-президент «ИКС Холдинг». — Однако можно отметить, что наиболее комплексные сценарии все же отмечаются у наших западных коллег».

В соответствии с результатами экспертного опроса и оценками Института статистических исследований и экономики знаний Национального исследовательского университета Высшей школы экономики (ИСИЭЗ НИУ ВШЭ), спрос обрабатывающей промышленности на цифровые технологии в 2020 г. оценивался на уровне ₽41,5 млрд с перспективой роста в 14 раз к 2030 г. до ₽587,5 млрд.

По данным исследования цифровой трансформации российских компаний, организованного SAP и Deloitte, СНГ, уровень цифровой зрелости российской промышленности существенно отстает от мирового. Так, в одной из самых развитых отраслей — автомобилестроении, он составляет 2,6 против 3,6 в мире, а в машиностроении — 1,6 против 3,4 в мире.

Уровень цифровой зрелости по отраслям в целом

На ХXII Апрельской международной научной конференции по проблемам развития экономики и общества НИУ ВШЭ представил доклад «Цифровая трансформация отраслей: стартовые условия и приоритеты». В нем сказано, что в России одним из лидеров цифровизации является обрабатывающая промышленность — согласно оценкам ИСИЭЗ, индекс ее цифровизации составляет 36 пунктов из 100. Направления развития российских промышленных компаний соответствуют общемировым трендам, однако темпы реализации цифровых инициатив заметно отстают от темпов ведущих стран. Задержка России в освоении цифровых технологий, по разным оценкам, составляет около 5–10 лет, что обусловлено в том числе негативным влиянием санкций, которые затруднили доступ к передовым зарубежным технологиям.

Лидеры по внедрению и использованию цифровых технологий в обрабатывающей промышленности России — производство автотранспортных средств, лекарственных средств, металлургическое производство, производство бумаги и бумажных изделий, производство компьютеров, электронных и оптических изделий, электрического оборудования, химических веществ и продуктов.

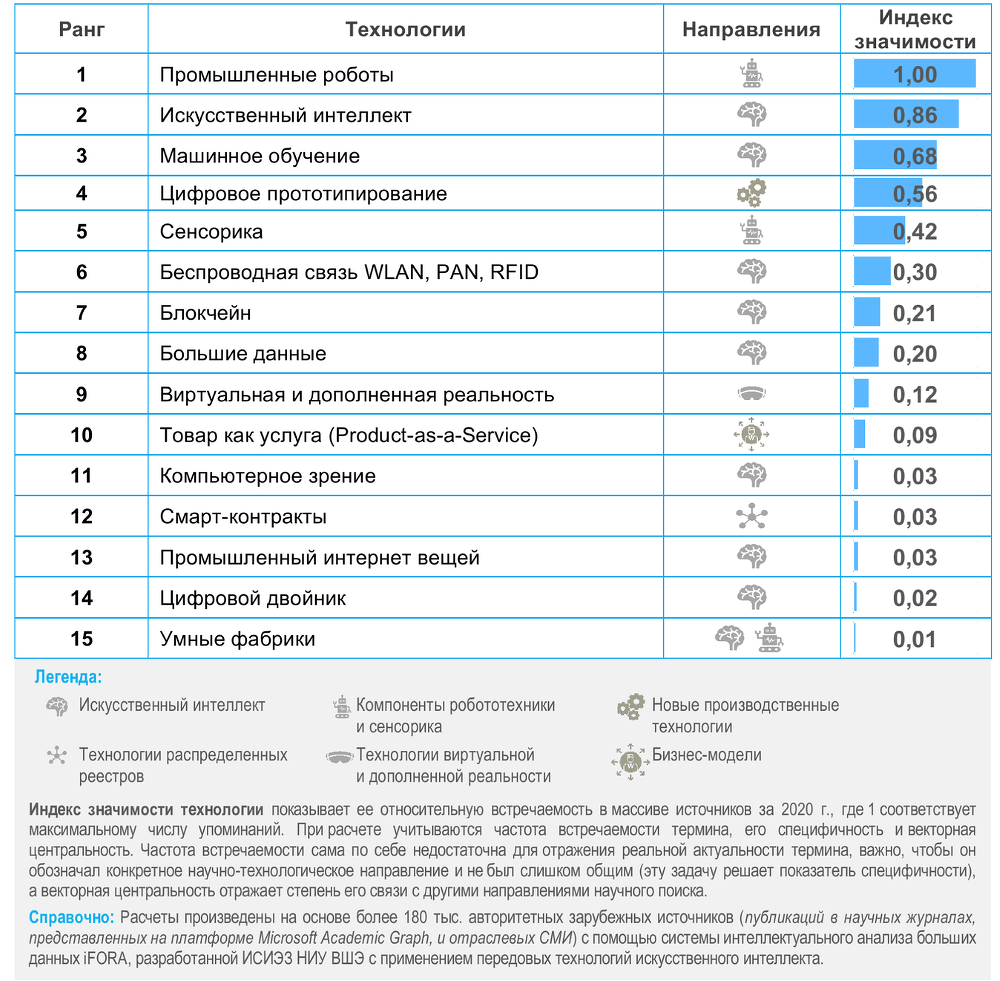

Топ-15 цифровых технологий в промышленности в 2020 г.

В списке самых востребованных цифровых технологий — промышленные роботы, искусственный интеллект, машинное обучение, цифровое прототипирование, сенсорика.

Барьеры и возможности

Как в ходе исследования выяснили эксперты НИУ ВШЭ, ключевым барьером, препятствующим полномасштабному внедрению на производстве цифровых технологий, является нехватка финансовых ресурсов и высокая стоимость проектов. Довольно значимые препятствия — это недостаточная цифровая зрелость текущих процессов, низкий уровень автоматизации, отсутствие компетенций и низкий уровень ИТ-грамотности сотрудников. Промышленные предприятия также отмечают низкий уровень развития автоматизированных систем управления технологическими процессами и практик работы с данными.

Кроме того, цифровую трансформацию тормозит консервативность некоторых отраслей промышленности. Например, в авиастроении подобные изменения внедряются постепенно и очень осторожно, так как слишком велики ответственность и цена ошибки. Также среди препятствий риски информационной безопасности, снижение количества рабочих мест и временное ухудшение управляемости на производстве. Тем не менее большинство руководителей промышленных предприятий считают, что цифровая трансформация влечет за собой гораздо больше возможностей, чем угроз.

Для дальнейшего развития «Индустрии 4.0» в нашей стране необходимо наличие нескольких факторов. По мнению Юлии Шуткиной, очень важно, чтобы предприятия имели прочный ИТ-фундамент базовой автоматизации. На этом этапе бизнес-процессы уже должны быть переведены в цифровой вид, что, в свою очередь, еще не равно цифровизации. Вторым важным пунктом выступает наличие ИТ-платформ, готовых к работе с данными компаний и способных поддерживать итеративный процесс проверки гипотез и пилотирования сценариев цифровизации. Так как в ряде случаев использование облачных провайдеров комплексных платформ цифровизации затруднено, необходимо обратить внимание на развитие локальных поставщиков данных услуг.

«Индустрия 4.0» – чуть больше, чем просто название технологической инициативы. Это целая экосистема стандартизованных технологий, отмечает Павел Сварник. Но в силу ряда факторов, в том числе политических, отечественные предприятия пока держатся обособленно в отношении имплементации ИТ для своих задач и идут своим путем в соответствии с актуальной экономической ситуацией в стране. «Именно экономика и ориентация сугубо на импортонезависимые решения препятствуют повсеместному внедрению элементов «Индустрии 4.0» так, как это задумывалось ее западными идеологами», — уверен он.

Андрей Яшин говорит, что главное препятствие на пути цифровизации — человеческий фактор. Менеджмент предприятий боится проводить масштабные преобразования или не верит в конечные результаты. Также тормозит развитие отсутствие единых отраслевых программ и, как следствие, недостаток финансирования, а также невозможность правильно посчитать эффект от внедрения цифровизации. Мешает отсутствие готовых решений, не только иностранных, но и российских. Очень много предложений на рынке IoT, Big Data, ML/AI, но это специализированные, часто не связанные решения. На рынке нет «экосистем», пронизывающих все активы предприятия.

Все еще существующую проблему доверия предприятий нефтегазового сектора к цифровым технологиям отмечает и Игорь Зельдец. «В значительной степени это обусловлено тем, что требуется время и серьезное тестирование решения, чтобы убедиться, что технология достаточно надежна и не приведет к отказам и инцидентам на производстве, — говорит он. — Внедрение цифровых технологий требует существенных финансовых и временных затрат, кроме того, не всегда очевиден бизнес-эффект и возврат от инвестиций на выходе». По его мнению, наличие успешных кейсов и распространение лучших практик лидеров отечественной цифровизации среди промышленных компаний позволит повысить скорость апробаций новых технологий и будет способствовать более быстрой цифровизации отрасли.

По мнению Валерия Милых, причин низкой скорости цифровизации несколько. Это слабое понимание ее истинных целей и задач со стороны руководства компаний, отсутствие необходимого уровня финансирования, сложность применения цифровизации по отношению к морально устаревшему оборудованию и системам. «Такие системы могут быть включены в цикл цифровизации. Важно правильно их "обернуть" цифровыми системами, и можно итерационно менять на новые, без существенной переделки цифровой инфраструктуры, — уточняет он. — В то время как отсутствие четких целей цифровизации и, как следствие, непонимание, зачем на это выделять финансы — это важнейший тормоз».

Максим Маковский видит основное препятствие для внедрения «Индустрии 4.0» в неготовности большинства компаний инвестировать на длительную перспективу 5-10 и более лет. Поэтому применение получают технологии, которые дают быструю отдачу за 1-2 года. Вторая причина — нехватка квалифицированных кадров в силу отставания образовательной системы от современных требований цифровых технологий. Третья —зарегулированность ряда промышленных отраслей, таких как ТЭК, или слабая нормативная база в здравоохранении, которая тормозит цифровизацию в фармацевтике.

Поделиться

Поделиться