Число аккредитованных банков продолжает сокращаться. Тем не менее, меры по санации отрасли больше не дают столь заметных результатов, как полтора года назад. Помимо отзыва лицензий, регулятор инициировал создание ряда межотраслевых платформ, которые, в первую очередь, окажутся выгодны небольшим банкам. Однако их реализация оплачивается за счет крупнейших игроков. Среди других приоритетных направлений инвестиций, помимо реализаций требований и проектов ЦБ РФ, следует отметить информационную безопасность и real-time marketing, хотя в целом в 2018 г. банки придерживались более осторожной стратегии в плане формирования ИТ-бюджетов по сравнению с предыдущим годом.

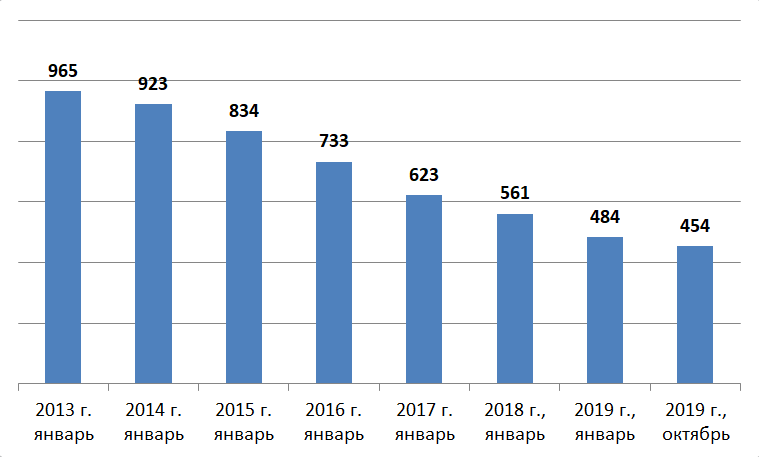

В 2018-2019 гг. продолжился тренд на сокращение числа банковских организаций вследствие мер по оздоровлению финансовой отрасли, предпринятых Центробанком. По итогам 2018 г. с рынка ушли 76 кредитных учреждений, а по итогам первых шести месяцев 2019 г. прекратили свою деятельность еще 30 банков. В общей сложности, начиная с 2013 г. число финансовых организаций сократилось более чем в два раза: с 965 в январе 2013 г. до 454 на октябрь 2019 г.

Действия регулятора с целью санации банковского сектора оказались эффективными. Так, по итогам 2018 г. активы действующих банков выросли с ₽85 трлн до ₽94 трлн. С другой стороны, в 2019 г. динамика оказалась уже не столь оптимистичной: за первые восемь месяцев года активы банков увеличились менее чем на полтора процента — с ₽94 трлн до ₽95 трлн. Аналогичная ситуация — замедление положительной динамики — наблюдается и по другим совокупным показателям отрасли. Например, объем кредитов нефинансовым организациям в 2018 г. вырос с ₽30,1 трлн до ₽33,3 трлн, а за восемь месяцев 2019 г. показатель увеличился только до ₽34,1 трлн. То же самое происходит и с вкладами физических лиц: в 2018 г. сбережения граждан на банковских счетах выросли на ₽2,5 трлн, а по итогам восьми месяцев 2018 г. рост составил только 1 трлн. Гораздо хуже обстоит ситуация со средствами на счетах юридических лиц: если в 2018 г. объем таких вкладов вырос с ₽24,8 трлн до ₽28 трлн, то на 1 сентября 2019 г. данный показатель снизился до ₽27,2 трлн.

Количество действующих кредитных организаций РФ

Источник: CNews Analytics, на основе данных ЦБ РФ, 2019

Не исключено, что замедление темпов развития банковского сектора негативно отразится и на формировании ИТ-бюджетов кредитных организаций. При этом снижение темпов роста поставок ИТ наблюдалось уже в 2018 г. Согласно данным рейтинга CNews, выручка 50 крупнейших поставщиков ИТ в финсектор в 2018 г. выросла только на 9% в сравнении с 29% годом ранее. Участники рынка связывают данный тренд как с сокращением числа потенциальных заказчиков в результате действий регулятора, так и с цикличностью реализации проектов.

«На 2017 год пришлась волна капиталоемких банковских проектов, связанных с развитием АБС и дистанционных каналов, а также с модернизацией ИКТ-инфраструктуры, в том числе — построением частных облаков. В результате был достигнут определенный уровень насыщения рынка», — объясняет ситуацию директор по продажам управления сервисов Softline Александр Рожков.

Однако следует учитывать, что современный банк представляет собой ИТ-компанию с лицензией на оказание финансовых услуг, то есть технологии превратились в ключевой элемент бизнес-процессов банков. Поэтому и отказаться от проектов в области ИТ не представляется возможным. В связи с этим участники рынка дают оптимистичный прогноз на 2019 г.

«Предыдущий год был подготовительным: компании проводили рыночные исследования, строили и обосновывали новые концепции, а в 2019 году многие финансовые организации продолжили внедрять проекты в области цифровой трансформации», — рассказывает Александр Анищенко, руководитель направления бизнес-систем и ПО в финансовых организациях «Инфосистемы Джет».

ЦБ РФ создает универсальные инструменты для банковской отрасли

Центральный банк не ограничивается санацией отрасли и отзывом лицензий, но также выступает в качестве инициатора большого количества ИТ-проектов. В этой связи можно отметить запуск в феврале 2019 г. системы быстрых платежей (СБП), которая позволяет мгновенно осуществлять денежные переводы по номеру мобильного телефона. К 1 октября 2019 г. к СБП должны были подключиться все системно значимые банки, а еще ровно через год сервис обеспечат все банки с универсальной лицензией. На август 2019 г. лидерами по внедрению СБП были Альфа-Банк, ВТБ, Райффайзенбанк и Тинькофф. Например, оборот платежей Альфа-Банка через СБП за первые полгода работы системы составил ₽7 млрд.

Еще одной инициативой ЦБ РФ является разработка маркетплейса, который представляет собой универсальную платформу-агрегатор. Через нее можно получить доступ к финансовым сервисам различных кредитных учреждений. Оператором маркетплейса назначена Московская биржа, а техническое взаимодействие банков с платформой будет осуществляться за счет специальных плагинов для систем АБС (например, в апреле 2019 г. компания ЦФТ представила облачное решение для подключения АБС к маркетплейсу). В 2018 г. был протестирован прототип системы, на 2019 г. был запланирован запуск маркетплейса в версии 1.0 по вкладам, облигациям и паям ПИФ, однако на октябрь 2019 г. платформа не была запущена в эксплуатацию.

Кроме того, при содействии ЦБ РФ реализуется национальная блокчейн-платфторма «Мастерчейн» (разрабатывается «Ассоциацей Финтех», в которую входят крупнейшие российские банки). Она базируется на основе кода блокчейн-системы Ethereum, но доработана с учетом требований российского законодательства. Также следует отметить переход на новый формат отчетности XBRL (с начала 2018 г. на него перешли НФО, в будущем этот опыт планируется тиражировать на все финансовые организации), а также переход на девятую версию международного стандарта отчетности IFRS (МСФО).

Совместно с Минкомсвязи Центробанк инициировал создание единой биометрической системы (ЕБС), зарегистрировавшись в которой граждане России смогут дистанционно открывать банковские счета. До конца 2018 г. банки должны были обеспечить возможность сбора данных в ЕБС в 20% филиалов, а к концу 2019 г. эта задача должна быть выполнена для всех банковских отделений. Исключение составляют банки с базовой лицензий, для которых срок был продлен до конца 2020 г. По данным «Ростелекома» (разработчик ЕБС), на август 2019 г. доступ к биометрической системем обеспечили 155 банков более чем в 3,5 тыс. отделениях. В будущем планируется интегрировать ЕБС с быстрыми платежами и маркетплейсом.

Среди инициатив в области информационной безопасности следует отметить деятельность FinCERT (ФинЦЕРТ) — центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере, который подконтролен ЦБ РФ. К платформе по обработке инцидентов FinCERT подключены более 80% финансовых организаций России, с ноября 2018 г. взаимодействие банков и центра мониторинга закреплены в качестве обязательного к исполнению стандарта. Еще одно нововведение — внедрение новой версии ПО, которое отвечает за обмен информацией между банковскими информационными системами (АБС) и ЦБ РФ. Помимо этого, Центробанк расширяет требования к обеспечению кибербезопасности: в 2019 г. регулятор обязал крупнейшие банки обеспечивать защиту привлечения и размещения банковских средств (ранее кредитные организации были обязаны обеспечивать ИБ только при осуществлении переводов).

Во сколько обходятся проекты Центробанка?

Наиболее дорогостоящим с точки зрения реализации является внедрение биометрии. Например, с января по август Альфа-Банк потратил $1,5 млн на оснащение филиалов системами сбора биометрических данных, а Почта-банк по итогам 2019 г. планирует инвестировать ₽100 млн в интеграцию своих отделений с ЕБС. Чтобы компенсировать затраты и побудить банки активнее собирать биометрические данные ЦБ РФ предложил ряд льгот, в частности, банкам позволят создавать меньше резервов под необеспеченные кредиты, выданные клиентам с помощью биометрической идентификации. Участники рынка, впрочем, подтверждают, что инициативы регулятора оборачиваются дополнительными затратами.

«В 2019 г. ЦБ РФ продолжил масштабировать и запускать инфраструктурные проекты на государственном уровне — ЕБС, СБП, маркетплейс, блокчейн-платформу «Мастерчейн». С точки зрения банков, это требует привлечения достаточно серьезных кадровых и финансовых ресурсов, так как для реализации некоторых инициатив необходимо перестроить внутренние процессы и информационные системы», — утверждает Михаил Башлыков, директор по отраслевым решениям компании «Крок» в коммерческих банках.

С другой стороны, многие проекты ЦБ направлены на поддержку небольших банковских организаций.

«Предполагается, что эти участники смогут создавать собственные цифровые продукты, используя инфраструктуру регулятора. Это позволит им оставаться конкурентоспособными по отношению к крупным игрокам рынка и финтех-компаниям», — объясняет Александр Рожков.

Например, средние и небольшие банки смогут размещать свои услуги через маркетплейс, а граждане получат доступ к услугам таких организаций удаленно, использую биометрическую аутентификацию. Развивая направление поддержки небольших банков, в феврале 2019 г. глава комитета Госдумы по финансовому рынку Анатолий Аксаков предложил создать специализированную аутсорсинговую компанию, которая смогла бы оказывать ИБ-услуги банкам с небольшим капиталом.

В долгосрочной перспективе от действий регуляторы выиграют все участники рынка, полагает Александр Рожков: «Наблюдается устойчивый рост использования россиянами цифровых каналов доступа к финансовым услугам и безналичным расчетам (плюс 10% в 2018 г.). Удаленная биометрическая идентификация будет только способствовать ему, а значит, приведет к снижению издержек банков. А внедрение C2B-переводов (переводов от физических лиц в адрес юридических) в рамках СБП на основе QR-кода обеспечит банкам дополнительный доход в виде комиссий от произведенных платежей».

«Выполнение требований госрегуляторов не наносит существенного урона ИТ-бюджету банковских структур, хотя, несомненно, занимают определенную долю, — резюмирует генеральный директор «АМТ-Груп» Александр Гольцов. — Думаю, что наибольший объем средств потребляет сегмент информационной безопасности, особенно с вводом в действие национального стандарта по безопасности банковских операций и защите информации финансовых организаций. С другой стороны, мы не видим в требованиях регуляторов избыточности — соблюдение всех мер нужно, в первую очередь, самим банкам».

Таким образом, бюджеты на задачи, решаемые в ходе инициатив регулятора, так или иначе пришлось бы выделять.

Безопасность и real-time offering — приоритеты для инвестиций

Динамика рынка в 2019-2020 гг. будет определяться несколькими трендами. Во-первых, это замедление положительных тенденций в финансовой отрасли и связанная с этим оптимизация бюджетов. Второй фактор — необходимость обновления существующих систем и интеграции ИТ-инфраструктуры в результате слияний и поглощений (например, в результате объединения «Бинбанка» и банка «Открытие»). Третий момент — это выполнение требований регулятора в области ИБ и реализации отраслевых проектов ЦБ РФ. И четвертый тренд — растущая конкуренция на банковском рынке, которая требует внедрения новых инструментов для взаимодействия с клиентами.

Опрошенные CNews эксперты выделяют два основных направления инвестиций в ИТ со стороны банковский организаций. Первая категория внедрений связана с реализацией концепции real-time offering, когда индивидуальное предложение для клиента формируется прямо в процессе взаимодействия с ним. Таким образом кредитные учреждения стремятся сохранить старых и заполучить новых клиентов.

«Мы видим рост числа проектов, направленных на KYC (know your customer) и аналитику клиентских данных, таких, как озера данных, real-time marketing, а также речевая и текстовая аналитика для контакт-центров, — делится опытом директор по развитию бизнеса в коммерческих банках ИТ-компании «Крок» Александр Филиппов. — Отдельное направление, которое необходимо отметить, — это роботизация и голосовые помощники, которых в банках стали широко использовать для автоматизации обслуживания клиентов и общения с ними в цифровой среде».

По мнению коммерческого директора компании «Норбит» (входит в ГК «Ланит») Юрия Вострикова, центральное место в технологической трансформации банков играет ИТ-система, отвечающая за взаимоотношения с клиентами (CRM, Customer Relationship Management): «Если рассматривать рынок по типам бизнес-решений, то сфера CRM-систем переживает настоящий подъем».

По его словам, инвестиции в это направление связаны с необходимостью рассчитывать персональные предложения. «Функции в этих системах делятся на операционную CRM, которая обеспечивает коммуникацию с клиентом, и аналитическую CRM, отвечающую за анализ данных и прогнозирование потребности и поведения покупателя услуг. На помощь последней пришли инструменты на базе машинного обучения и больших данных, которые могут анализировать неограниченный объем информации, облегчают работу сотрудникам и значительно повышают качество прогноза».

Второе направление, в которое активно инвестируют кредитные организации, — это информационная безопасность.

«Банкам приходится внедрять интеллектуальные средства защиты от кибератак, которые становятся все более изощренными. Дополнительным драйвером для банков выступают факты крупных утечек финансовой информации и персональных данных, получившие публичность и вызвавшие большой резонанс в обществе», — обращает внимание Александр Рожков.

При этом данные FinCERT свидетельствуют о том, что финансовые организации научились достаточно успешно противодействовать мошенникам. Например, объем несанкционированных операций по счетам юридических лиц в 2018 г. составил ₽1,469 млрд, что заметно ниже, чем в предыдущие годы (показатель 2017 г. — ₽1,57 млрд, 2016 г. — ₽1,89 млрд, 2015 г. — ₽3,7 млрд), а удельный вес таких транзакций в общем объеме операций с использованием банковских карт в 2018 г. составил 0,0018% или 1,8 коп. на ₽1000 (годом ранее этот показатель составлял 0,0016%)

Поделиться

Поделиться