Глобальный рынок ИТ-сервисов в 2013 г., согласно исследованиям аналитической компании Gartner (по данным на апрель 2014 г.), составил $922 млрд (25,2% от всего ИКТ-рынка или 45,62% без учета его телекоммуникационной составляющей). По сравнению с 2012 г. этот сегмент вырос на 1,6% (весь ИКТ-рынок – на 0,4%). Ожидается, что в 2014 г. его положительная динамика сервисного сегмента сохранится (4,6% годовых) и возьмет отметку в $964 млрд (25,6% от всего ИКТ-рынка, или 45,56% без учета телекоммуникационных услуг). При этом, для сравнения, весь ИКТ рынок в 2014 г., по данным Gartner, будет расти с темпом в 3,2%.

Надо отметить, что классификация состава ИТ-услуг, а также методики определения объема этого сегмента ИТ-рынка давно устоялись, и существенных расхождений между цифрами известных аналитических агентств нет. Так, если сравнивать цифры в $922 млрд от Gartner и $952 млрд от HfS Research, расхождение будет невелико.

Прогноз роста ИТ-рынка по сегментам

Источник: Gartner, 2014

По прогнозам Gartner, как видно на диаграмме выше, ИТ-сервисы продолжат увеличивать свою долю среди других компонентов ИТ-рынка и будут фактически определять динамику всего рынка (рост 3–4% в год). В 2018 г. примерно $1,5 трлн, или 50% ИТ-рынка (без учета его телекоммуникационной составляющей), уже будет принадлежать сервисам (в том числе поставляемым по «облачной» модели).

Структура мирового рынка ИТ-сервисов в 2013 г., $млрд

Источник: HfS Research, 2013

На диаграмме выше синим цветом представлены компоненты аутсорсинга бизнес-процессов (BPO), который в целом оценен в $304 млрд (31,9% от всего рынка). В состав BPO аналитики отнесли аутсорсинг специфических для конкретных индустрий процессов (Industry Specific, $304 млрд и доля 20,0% от всего рынка) – это самый крупный его сектор.

Далее с долями 5% и 4% следуют сервисы управления взаимоотношения с клиентами (CRM) и персоналом (HR). Наименьшую долю, но крайне востребованную, имеет сектор обслуживания департаментов финансов и бухгалтерии (F&A) – 3%.

Лидеры некоторых сегментов BPO-сервисов

Финансы и бухгалтерия (F&A)

Источник: HfS Research, 2013

Что касается оценки конкретных сервис-провайдеров, то их рыночные позиции можно оценить разными способами. Аналитики HfS Research в своих специализированных обзорах под названием «Blueprint Report» группируют участников рынка на основе комбинации степени инновационности их сервисов и способности эти сервисы исполнять с заданным SLA.

На основе этого подхода выделяются группа «победителей» (Winners) и «высокоуровневых исполнителей» (High Performers). Так, например, в группу «победителей» в сегменте «финансы и бухгалтерия» (FA) попали три американские компании Accenture, IBM, Genpact и французы – Capgemini. Если первые два сервис-провайдера в особых представлениях не нуждаются, то о Genpact можно сказать, что она была основана в 1997 г. как бизнес-подразделение концерна General Electric, который, в свою очередь, прославился концепциями Lean и Six Sigma. 120 корпораций из списка Fortune Global 500 обслуживаются в Genpact.

Capgemini – одна из крупнейших в мире консалтинговых компаний в сфере менеджмента и информационных технологий. Основана в 1967 г. Штаб-квартира компании расположена в Париже, Франция. У нее есть и клиенты в нашей стране: Gloria Jeans и Tarkett.

Лидеры некоторых сегментов BPO-сервисов по версии IDC

Консалтинг

Источник: IDC, 2014

В чем-то схожи с HfS методики IDC. По осям координат их диаграммы «Рыночное положение» (MarketScape) находятся «качество стратегий» (Strategies) и «способность реализации» (Capabilities). В зависимости от значений по этим осям, полученных компаниями на основе скоринга, выделяются «лидеры», «основные игроки» и т.д. по убыванию.

В таких сегментах, как «Облачные услуги» и «Консалтинг» лидируют все те же Accenture и IBM. Но в «консалтинге» они уже делят позиции в компаниями «большой четверки»: PwС, KPMG, Ernst & Yang и Deloitte. А в «облачных услугах» сильны конкуренты из числа традиционных ИТ-вендоров: Microsoft, HP, Cisco, Fujitsu.

ИТ-сервисы мигрируют в «облака»

По сложившейся таксономии в состав традиционных ИТ-сервисов входят такие сегменты, как «предоставление профессиональных ИТ-сервисов», управление инфраструктурой, разработка приложений (в т.ч. «офшорное программирование») и прочие услуги. Суммарно они, по данным HfS, в 2013 г. достигли объема $648 млрд. Самой крупной частью этого «пирога» являются услуги аутсорсинга.

Мировой рынок ИТ-аутсорсинга (как основная часть «профессиональных ИТ-сервисов» и разработки приложений) по данным Gartner в 2013 г. вырос на 2,8% и достиг объема в $288 млрд. При этом рынки развивающихся стран показали в этом году динамику примерно в 13%. Эту же цифру ждут от них аналитики и в 2014 г.

Основными драйверами роста ИТ-аутсорсинга, как и годом ранее, продолжают оставаться необходимость адаптации ИТ-инфраструктуры компаний для безопасного использования и сервисной поддержки в ее рамках мобильных устройств сотрудников (BYOD), а также развитие «облачных» моделей предоставления услуг. Отдельно выделяется бурный рост такого cloud-направления, как Big Data и вычисления in-memory.

Динамика же затрат на поддержку обычных ПК на развитых рынках продолжает снижение и не уходит в отрицательную зону, главным образом, благодаря рынкам Китая, Латинской Америки и некоторых стран АТР.

Аналитики отмечают, что на современном этапе, когда «облачная» инфраструктура сама активно развивается, крайне важно не упускать из виду и рынок проектных услуг для самих «облачных» ресурсов (услуги внедрения, консалтинг, обучение). Этот спрос также необходимо отнести в категорию драйверов роста и развития глобального рынка ИТ-сервисов.

«Облака» обострили конкуренцию на рынке ИТ-сервисов

В последние годы стало окончательно понятно, что «облачная» модель предоставления сервисов стала серьезнейшим конкурентом традиционным способам предоставления ИТ-сервисов. Кроме того, «облака» породили и новые услуги, которые ранее были большинству клиентов не доступны.

Например, eBay предоставляет платформу для проведения аукционов любому желающему, а PayPal – решение для осуществления платежей в онлайн-режиме. А вот конкретный пример из России: компания Intervale, отечественный сервис-провайдер электронной и мобильной коммерции, внедрила antifraud-решение, предназначенное для мониторинга, выявления и предотвращения мошеннических операций на базе SaaS/IaaS. Проект выполнен в рамках сертификации собственного процессингового центра на получение статуса MSP TPP в платежной системе MasterCard.

Крупные корпоративные клиенты в настоящее время предпочитают использовать гибридные «облачные» стратегии при выборе модели получения аутсорсинговых услуг. Это связано с вопросами корпоративных политик информационной безопасности и требований национальных регуляторов.

Что касается малого и среднего бизнеса, то их предпочтения продолжают оставаться в области «облачных» IaaS (ИТ-инфраструктура как сервис), а это негативно влияет на бизнес сервис-провайдеров, предоставляющих услуги из локальных дата-центров. Персональные пользователи также активно осваивают облачные технологии. У них популярностью пользуются почта, офисные приложения. Про рынок приложений и сервисов для смартфонов и говорить не приходится.

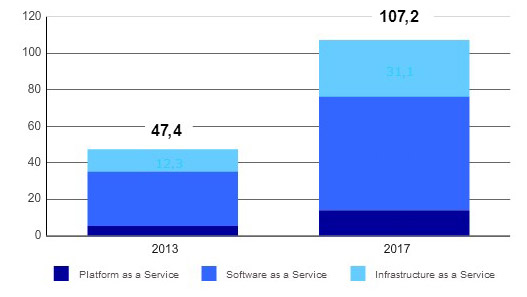

Итоги 2013 г. и прогнозы роста услуг из публичных облаков, $млрд

Источник: IDC, 2014

Необходимо отметить и такую привлекательную особенность «облачных» услуг, как предоставление выбора конечному пользователю: какие технологии и устройства использовать для осуществления бизнес-операций. Поэтому инициатива активации «облачных» SaaS-решений зачастую идет не через ИТ-департаменты компаний, а от обычных пользователей. Клиенту нравится персонализированный подход современных сервис-провайдеров в противовес стандартному набору услуг от своих ИТ-специалистов. Это же начинает нравится и бизнесу: «облака» способны предоставлять кастомизацию по требованию заказчиков из корпоративного сектора.

| Сегмент | Объем, $млрд | Рост 2013/2011, % | Лидеры присутствия |

|---|---|---|---|

| SaaS | 17,5 | 16 | Salesforce, Intuit, Cisco Webex |

| PaaS | 8 | 94 | Microsoft, Force.com, Google Apps |

| IaaS | 6,5 | 45 | Amazon Web Services, Qwest, Verizon |

| Виртуальное частное облако (VPC) | 6,5 | 34 | IBM, Verizon, T-Systems |

| Корпоративное частное облако (EPS) | 3,5 | –12 | н/д |

Выше приведена таблица важнейших «облачных» рынков и их сервис-провайдеров. Так, крупнейшим сегментом в 2013 г. стал сервис SaaS с явным лидером в лице Salesforce. Это американская компания, разработчик одноименной CRM-системы, предоставляемой исключительно по модели SaaS. Под наименованием Force.com компания предоставляет PaaS-платформу для самостоятельной разработки приложений, а под брендом Database.com – «облачную» систему управления базами данных.

На втором месте по объему предоставляемых ИТ-услуг из «облака» в 2013 г. стоит сегмент провайдеров, предлагающих клиентам модель PaaS ($38 млрд и рост 94% за 2 года). Здесь потребитель получает доступ к использованию вычислительных платформ: операционных систем, систем управления базами данных, связующему программному обеспечению, средствам разработки и тестирования, размещенным у «облачного провайдера». В этой модели вся ИТ-инфраструктура целиком управляется провайдером. В числе лидеров здесь выделяю Microsoft, Google и Force.com.

Еще одним «облачным» сегментом, привлекающим внимание клиентов по всему миру, является IaaS, при котором клиенту предоставляется возможность использовать «облачную» инфраструктуру для самостоятельного управления ресурсами. Объем этого рынка – примерно $7 млрд при росте 45% за два последних года. Явный лидер – Amazon.

Необходимо отметить, что рынок ИТ-сервисов весьма и весьма разнороден как по составу продуктов, так и по спросу на них со стороны потребителей из разных стран. Зрелые рынки США и Западной Европы уже утратили былые темпы роста, но продолжают быть привлекательными для клиентов со всего мира из-за высокого качества предоставляемых «облачных» услуг и спроса на оффшорных программистов.

Развивающиеся страны показывают высокую динамику, но далеко не всегда сервис-провайдеры могут найти общий язык с потенциальными клиентами, остры вопросы информационной безопасности. Но глобальный бизнес приходит в эти страны, приносит с собой опыт и лучшие практики.

Что касается России, то последние геополитические события, конечно же, повлияли на этот сегмент отечественного ИТ-рынка. Некоторые разработчики ПО предпочли поменять юрисдикцию, опасаясь потери западных рынков из-за возможных санкций. А вот другие глобальные мировые лидеры, наоборот, идут в Россию. Например, немецкая SAP готова, несмотря ни на что, поддерживать старых и новых клиентов из своего нового ЦОДа в Москве.

Поделиться

Поделиться