Поделиться

Поделиться

Как банки прошли стресс-тест уровня цифровизации

Пандемия стала серьезным стимулом для развития банковских цифровых сервисов и одновременно выявила узкие места в уже имеющейся инфраструктуре. Об этом говорили участники организованной CNews Conferences онлайн-конференции «ИТ в финансовом секторе: бегом к цифровым сервисам».

Цифровая пандемия

До марта 2020 года цифровая трансформация воспринималась во многом как модный тренд, который может в любой момент сойти на нет. Пандемия показала, что цифровые сервисы — это не просто хайп, а необходимость. Внедрение многих сервисов, которые появились за последние месяцы, никогда не было предусмотрено стратегиями компаний.

«Самоизоляция стала настоящим цифровым стресс-тестом для многих банков. Интернет- и мобильного банка оказалось явно недостаточно», — говорит Евгений Сентябрев, директор департамента «Цифровые решения» компании «Диасофт». Более того, запустить новые сервисы оказалось непросто. Например, ЦБ разрешил удаленно открывать счета, но реализована такая возможность была далеко не во всех банках.

Почему это произошло? Цифровые сервисы в банках проектируются и предоставляются различными, зачастую разрозненными подразделениями. У каждого сервиса свой заказчик, свой продукт, свой стек технологий. В результате получается, что у одних сервис развивается, а другие о нем даже не имеют понятия. В итоге пользователи не могут свободно перемещаться между каналами, используя одни и те же приложения. Также не все банки были технологически готовы к быстрому внедрению новых сервисов.

Быстро развивать цифровые сервисы можно только на базе единой платформы, уверен Евгений Сентябрев. При этом надо идти от потребностей клиентов и внедрять в первую очередь то, что поможет организовать взаимодействие с ними всеми возможными способами.

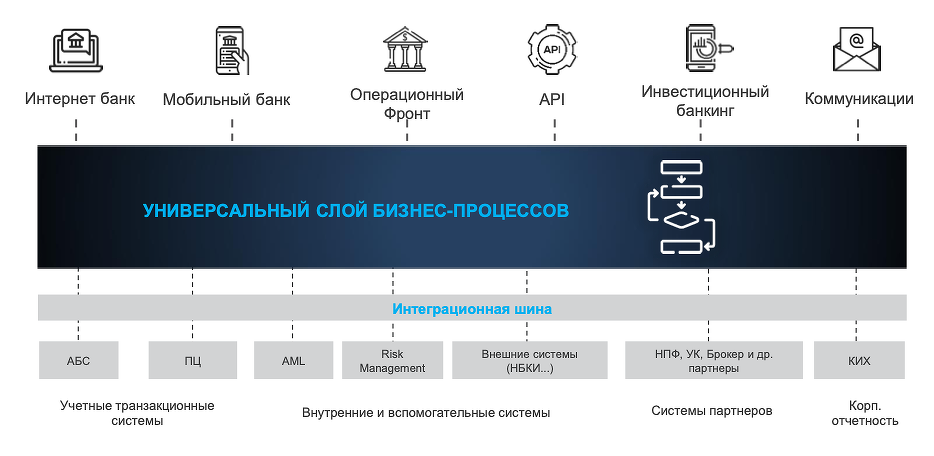

Платформенный подход к цифровизации

Источник: Диасофт, 2020

Евгений Сентябрев рассказал о платформе Digital Q, разработанной компанией «Диасофт». С ее помощью уже реализованы проекты создания Digital Onboarding (онлайн регистрация клиента), мобильного офиса, инвестиционного банкинга, личного кабинета, цифрового профиля клиента и т.д.

Елена Натарова, руководитель отдела маркетинга «ТерраТех» (входит в «Российские космические системы»), рассказала об использовании данных дистанционного зондирования Земли (ДЗЗ) и аналитики на их основе в банках, страховых и инвестиционных компаниях. ДЗЗ — это большие данные, для обработки которых используются нейронные сети, помогающие распознавать изображения с точностью до 80%. Разработанные «ТерраТех» технологии дают возможность детально рассмотреть на космических снимках строения, карьеры, свалки, рубки леса и т.д.

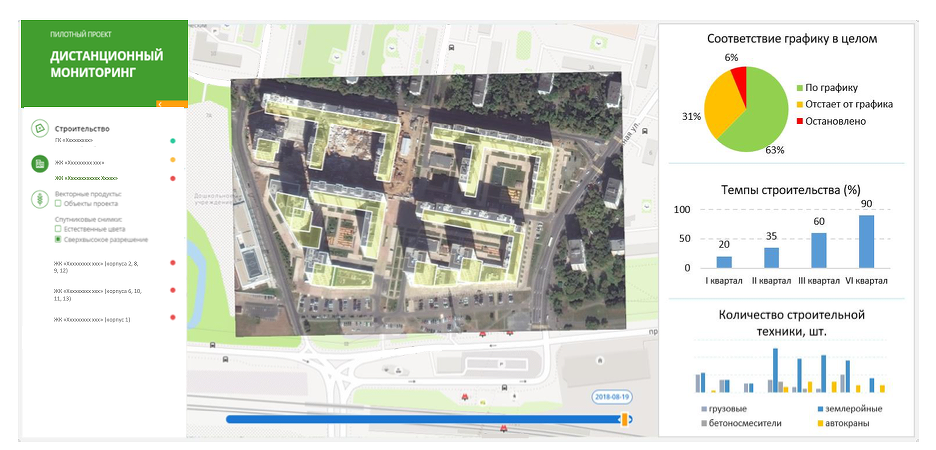

Елена Натарова привела несколько примеров использования таких технологий. В 2019 г. «ТерраТех» совместно со Сбербанком начал тестирование технологии космического мониторинга строящихся жилых, коммерческих, промышленных объектов, которые финансируются за счет кредитов Сбербанка. Объект, видимый из космоса, сравнивается с тем, который должен существовать в соответствии с проектной документацией. Таким образом можно определить опережение или отставание от графика. Также с помощью ДЗЗ можно производить оценку стоимости строительных работ, понять, достаточно ли стройматериалов завезено, какая строительная техника работает на объекте и насколько эффективно она используется.

Дистанционный мониторинг строительства

Источник: ТерраТех, 2020

Также геосервисы могут использоваться для мониторинга проектов в области сельского хозяйства, оценки земельных участков и лесов. Страховым компаниям «ТерраТех» предлагает дистанционно проводить проверку достоверности предоставленной клиентом информации по страховым случаям.

Что предлагают банки

Сегодня и сам финансовый рынок, и потребители, и его основные игроки, и регулятор ориентированы на предоставление безопасного удаленного обслуживания и бизнесу, конечным пользователям, говорит Евгения Овчинникова, руководитель отдела технологических исследований и цифровых инноваций «Райффайзенбанка». За последние месяцы число скачиваний мобильных финтех-приложений увеличилось почти на 30%. В ритейле растет спрос на использование технологий удаленной идентификации и новых каналов связи с клиентами. Среди предприятий малого бизнеса востребована возможность удаленного управления банковским счетом.

«Райффайзенбанк» активно развивает направление акселерации ИТ-проектов. Кроме того, он горячо поддерживает инициативы ЦБ, например, такие как удаленное открытие счетов. «Райффайзенбанк» был в числе немногих банков, кто не преминул воспользоваться этой возможностью.

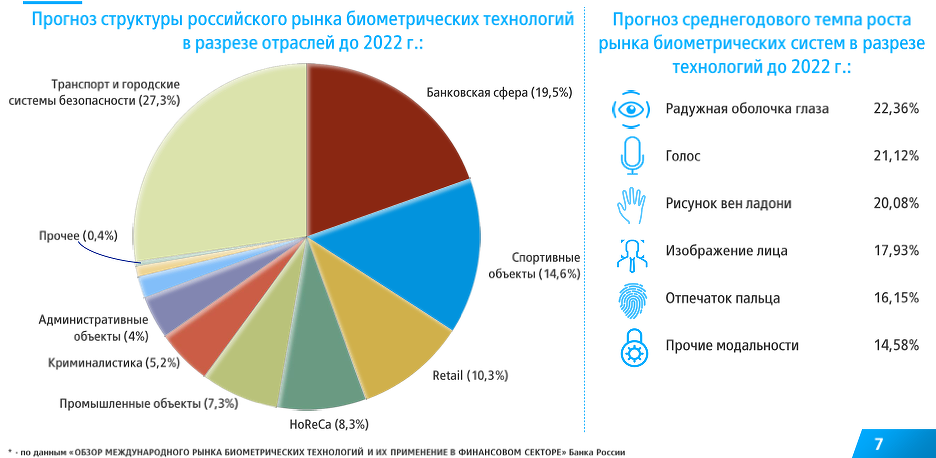

Использованию биометрических технологий в банках было посвящено выступление Дмитрия Злодива, директора по управлению проектами Управления апробации новых технологий Департамента ИТ-архитектуры «Банка ВТБ». Банки ждут от биометрии ускорения обслуживания клиентов, возможности привлечения новых клиентов без визита в офис, предотвращения мошеннических действий, повышения удобства для клиентов.

Наиболее эффективными являются бимодальные биометрические системы. Однако выбор модальностей зависит от того, как банк собирается работать с клиентами — система должна быть удобной и простой в использовании. Дмитрий Злодив призвал участников конференции присоединяться к Единой биометрической системе (ЕБС).

Прогнозы использования биометрии в банковском секторе

Источник: ВТБ, 2020

Сергей Паршиков, управляющий директор дивизиона «Цифровой Корпоративный Банк» блока «Корпоративно-инвестиционный бизнес» Сбербанка рассказал об итогах перезапуска интернет-банка для бизнеса. Еще на этапе его разработки было принято решение объединить опыт социальных сетей и e-commerce площадок. На главной странице появилась лента с самым релевантным контентом и топовыми продуктами, например, на странице, где происходит оплата, была размещена реклама сервиса онлайн-бухгалтерии.

Был переделан и сам раздел «Маркетплейс». Для клиентов, которые еще не определились с тем, что они хотят, появился раздел с предложениями сервисов, которые формируются, исходя из анализа пользовательского опыта. Продажа продуктов происходит через познавательный контент, который интересен бизнес-аудитории. Для каждого продукта созданы красочные карточки. Благодаря этому их кликабельность увеличилась в 2 раза.

Для решения всех этих задач в Сбербанке была создана отдельная редакция и рекламное агентство. Теперь 27% продаж делается вне раздела «Магазин». Некоторые продукты продаются исключительно за пределами «Магазина».

Платить быстро и удобно

На сегодняшний к системе быстрых платежей (СБП) уже присоединились более 60 банков. С момента запуска в январе 2019 г. в СБП было проведено более 15 млн операций почти на ₽128 млрд руб., из которых на 2020 г. приходится более половины.

В числе первых к СБП подключился «СКБ-Банк» — это произошло в феврале 2019 г. А уже в августе банк первым в РФ запустил новый сервис C2B — оплата по QR-коду. По словам Виталия Копысова, директора по инновациям «СКБ-Банка», куайринг почти в пять раз дешевле, чем классический эквайринг. Деньги мгновенно поступают на счет. Решение работает везде — в магазине, на сайте, при доставке, а его интеграция в любые интерфейсы в два раза проще, чем интеграция банковских карт. Это можно сделать за три дня и сразу начинать работать.

Планы СБП на 2020 год

Источник: СКБ-Банк, 2020

К 1 февраля 2021 г. банки будут обязаны принимать оплату товаров и услуг по QR-коду, к 1 июля — обеспечить проведение платежей между физическими лицами по инициативе получателя средств, к 1 сентября — реализовать возможность проведения периодических платежей по подписке, а к 1 января 2022 г. — переводить средства от юридических лиц гражданам по операциям на финансовом рынке (брокеры, доверительные управляющие и др.).

Умный банк

Сергей Лукашкин, директор по управлению проектами цифровой трансформации «Банка ВТБ», поделился опытом разработки цифровых продуктов в банке. Применение искусственного интеллекта становится нормой. Он участвует в предоставлении различных сервисов, и часто пользователи об этом даже не подозревают. Например, чат-боты, которые начали появляться еще в 60-е годы 20 века, сегодня наконец-то нашли массовое применение.

Их очень удобно использовать там, где есть необходимость отвечать на ограниченное число простых вопросов. Для того, чтобы вести большие диалоги, необходимо машинное обучение. Сергей Лукашкин привел примеры использования чат-ботов в «ВТБ Мои Инвестиции». Сегодня клиенты довольно активно ими пользуются. Все более популярны голосовые боты, и этот рынок будет расти. «Разговор сегодня с колонкой, а завтра — с холодильником, это уже реальность», — говорит он.

Еще одна технология, которая станет эффективным каналом продаж, — виртуальная реальность. В «ВТБ Мои Инвестиции» создан виртуальный ассистент, который, консультируя клиента, стимулирует его к совершению покупки. Фактически, конвергенция образовательных VR-сервисов и ботов может стать эффективным каналом продаж.

Илья Щиров, ведущий менеджер проектов отдела дистанционной работы с клиентами Райффайзенбанка, продолжил тему использования чат-ботов в банках. Через год после запуска чата в Райффайзенбанке им пользовались уже 18% клиентов. Результаты опроса показали, что большинство из них предпочитают такой способ общения с банком. Однако при более детальном изучении выяснилось, что люди не хотят общаться с ботом. Для этого есть несколько причин: в их понимании бот часто дает некорректные ответы, через него сложно пробиться к оператору и он, зачастую, не отвечает на вопрос, а рассказывает, где найти ответ.

Илья Щиров рассказал, как создавался бот в Райффайзенбанке. По его словам, бот от вендора часто бывает слишком дорог, а у самого банка недостаточно специалистов для того, чтобы создать его своими силами. В этом случае придется искать компромисс. При этом надо отдавать себе отчет, что на внедрение вендорского решения уйдет около года, оно не будет уникальным и вы не сможете оперативно вносить в него изменения.

Своими силами чат-бота в Райффайзенбанке удалось создать за 3 месяца силами 6 человек. Сейчас он дорабатывается 3-недельными спринтами. Используется полный стэк технологий. Сегодня 94% ответов бота корректно, он участвует в 45% диалогов и 17% из них завершает самостоятельно. 70% оценок работы бота — положительные.

Чрезвычайная ситуация начала текущего года стала настоящим испытанием для банковских информационных систем. Многие банки поняли, что настало время менять стратегию цифровой трансформации, рассказал Евгений Сентябрев, член правления, директор департамента «Цифровые решения» компании «Диасофт».

CNews: Как социальная изоляция сказалась на отношении финансовых компаний к цифровой трансформации?

Евгений Сентябрев: Во время социальной изоляции банки столкнулись с разрозненным построением цифровых каналов и, как итог, изолированным пользовательским опытом. Сервисы, как правило, находятся в зоне ответственности разных бизнес-заказчиков из множества подразделений банка. Слабая коллаборация команд разработки, свой стек технологий у каждого сервиса – и мы получаем проблемную фрагментацию: в одном блоке решение развивается, в другом – нет, а решения между собой никак не взаимодействуют. В итоге пользователь может работать с интернет-банком, но не найдет аналогичный функционал в мобильном приложении. Клиент банка не может беспрепятственно, бесшовно перемещаться между каналами, совершая идентичные транзакции.

Короткая ссылка

Короткая ссылка