В 2012–2013 гг. стало окончательно понятно, что события вроде Олимпиады в Сочи, Всемирной летней Универсиады в Казани или Чемпионата мира по футболу 2018, несмотря на свою значимость, не могут стать драйвером телекоммуникационной и ИТ-отрасли. Влияние их слишком кратковременно. Поэтому логично, что спрос на информационные технологии внутри страны вслед за спадом в экономике начал показывать отрицательные темпы роста. Но если прирост ВВП страны за 2013 г. остался в плюсе и составил примерно 1,3%, то ИТ-рынок, по данным IDC, упал на 1% до $33 млрд.

При этом надо учитывать, как отметил в интервью CNews генеральный директор компании «Крок» Борис Бобровников, что «сегмент Enterprise по итогам 2013 г., по его оценке, упал минимум на 10%, а в 2014 г. ожидается падение еще на 10–15%. При этом в части поставок аппаратного обеспечения и лицензий падение еще значительнее – примерно на 20%».

| Сегмент | Вероятный сценарий на 2014-й г.* | Пессимистический сценарий на 2014-й г.** | ||

|---|---|---|---|---|

| Объем, $млрд | Годовой рост, % | Объем, $млрд | Годовой рост, % | |

| Оборудование | 18,22 | -15,6 | 16,18 | -25,1 |

| ПО | 4,74 | -10,7 | 4,37 | -17,7 |

| ИТ-услуги | 6,35 | -11,2 | 5,85 | -18,2 |

| Весь ИТ-рынок | 29,31 | -14,6 | 26,40 | -21,6 |

Понятно, что точные прогнозы по росту (падению) рынка ИТ в России никто дать не сможет: события происходят довольно быстро, что не позволяет применять для расчетов ранее используемые модели и правила. Поэтому, основываясь на базовых трендах, по состоянию дел на апрель-май 2014 г. эксперты выделяют два вероятных сценария, приведенных в таблице выше. 1%-ный спад ИТ-рынка – относительно небольшой показатель, падение компенсировано высоким ростом поставок (более чем на 50%) планшетных компьютеров и иных продуктов, основным потребителем которых является население.

Ресурсы распределяются не в пользу ИТ

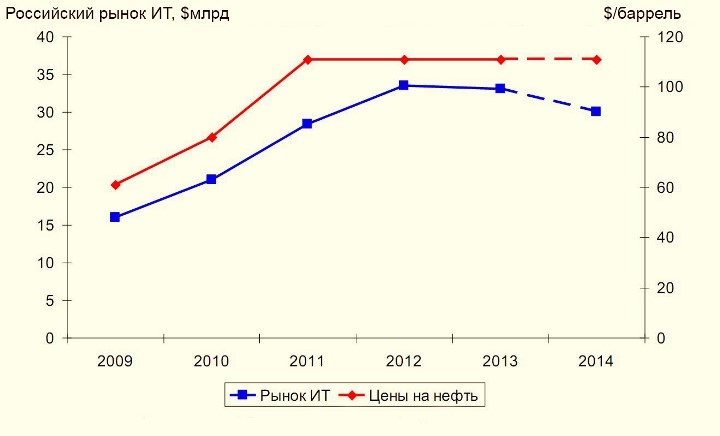

Отсюда вытекает один из фундаментальных трендов, лежащих ныне в основе поведения отечественного ИТ-рынка. Роберт Фариш (Robert Farish), вице-президент, глава представительства IDC в России и СНГ, объясняет: «В России нулевых годов привыкли к тому, что цена на нефть постоянно росла. Это создавало некий профицит бюджета страны, часть которого шла, в том числе, и на государственные ИТ, экономическая эффективность которых сейчас зачастую ставится под сомнение».

Примерно с конца 2010 г. мировые цены на энергоносители стабилизировались, а бюджеты похудели. Какое-то время по инерции расходы государства и «окологосударственного» бизнеса сохранялись на прежнем уровне или даже немного росли. В 2013 г. все встало на свои места. Государственный и региональные бюджеты, отягощенные социальной нагрузкой и недополучающие доходов от стагнирующей экономики, начали тщательнее считать деньги и тратить их, распределяя ресурсы отнюдь не в пользу ИТ. По словам Роберта Фариша, случилось то, чего не было очень давно: «Динамика цены на нефть перестала определять динамику ИТ-рынка в России». Это означает, что основанная на нефти и газе экономика страны вступила в фазу сокращения темпов потребления информационных технологий в госсекторе и сфере ТЭК.

Корреляция цены на нефть и объема российского рынка ИТ

Источники: IDC, Energy Information Administration, Goldman Sachs, 2014

К сожалению, это не единственный фактор отрицательного влияния. «Тенденции на рынке ИТ практически всегда отражают тенденции в экономике в целом. Темпы экономического роста, согласно всем источникам, продолжают замедляться. Кроме того, факторы, которые нам необходимо учитывать в 2014 г., включают ослабление рубля, влияние изменений в кредитном рейтинге России (кредиты стали более дорогими), а также риски, связанные с неопределенностью политической ситуации», – с некоторой долей пессимизма продолжает Роберт Фариш.

Научный руководитель факультета прикладной математики и информационных технологий Финансового университета при Правительстве РФ Борис Славин соглашается с выводами IDC и обозначает еще несколько наметившихся трендов. «Новый 2014 г. ИТ-отрасль России встретила в подавленном и напуганном состоянии. Снижение темпов роста, а в области оборудования и вовсе абсолютное снижение объемов продаж в 2013 г., заставили капитанов ИТ-бизнеса начать упредительное сокращение кадров и неэффективных проектов. Больше всего страхов возникло у компаний, которые работают с госсектором, в силу сокращения последним затрат на ИТ, а также в связи с переходом на новую и еще неотлаженную контрактную систему», – считает Борис Славин.

Итак, на фоне реального дефицита квалифицированных кадров в сфере информационных технологий CIO в своем большинстве начинают вычищать списки своих проектов, которые рискуют в силу ряда причин, в том числе из-за непрофессионализма исполнителей, стать финансовой «черной дырой». Отличительной особенностью такого стандартного антикризисного процесса в сложившихся условиях становится то, что нынешний кризис никак нельзя назвать стандартным.

Если ранее все участники рынка знали, пройдет год-два, и все вернется на круги своя, то сейчас виден тренд переосмысления роли и места ИТ. Борис Славин продолжает: «Пока экономика России в основном «питается» богатыми природными ресурсами. Низкие эффективность и производительность труда компенсируются уникальными богатствами страны. В этой связи к ИТ продолжают относиться не более, чем к моде, к инновациям ради инноваций. Только высокоинтеллектуальная экономика по-настоящему использует в своем развитии информационные технологии». А вот с этим реальная проблема…

Новые правила игры

Многим ИТ-компаниям приходится расставаться со старыми иллюзиями. Стало окончательно понятно, что бесконечно расти, ориентируясь исключительно на внутренний рынок, невозможно, а порой опасно. Вспомнилось, что Россия уже почти 2 года состоит в ВТО. Поэтому такая сверхзадача, как диверсификация географии бизнеса отечественных ИТ-компаний, актуальна как никогда.

Несмотря на отдельные успехи, до массового присутствия россиян на зарубежных рынках пока еще далеко. Поэтому эксперты выделяют в отдельный тренд тщательное изучение участниками рынка опыта тех, кто уже пробил границы бывшего СССР и давно не живет исключительно за счет госконтрактов и преференций. Борис Славин убежден: «Мы сильно отстали в электронике, биотехнологиях, медицине, и российских инноваций здесь все меньше и меньше. Без сильной научной базы невозможны новые технологии в бизнесе. Однако у нас еще сильны математическая, финансовая, социологические школы. ИТ в области финансов, математического моделирования и коллективного интеллекта могут стать и кое-где уже стали для нас плацдармом для возвращения на рынок инноваций».

В результате не заметить бума венчурного ИТ-бизнеса невозможно. Частично к этому приложило руку государство, частично – крупный бизнес, а кое-где – частные инвесторы. Примером успеха целых сегментов ИТ, получивших венчурные деньги и опыт менторов, стал взрывной рост бизнеса в международном масштабе российских разработчиков компьютерных игр, приложений для мобильных устройств, туристических и иных социальных сервисов. Но, к сожалению, пока это только капля в море.

Одно из главных препятствий для экспансии и развития – кадры. И вот 2013–2014 гг. выявили еще один восходящий тренд: гранды отечественной ИТ-отрасли стали инвестировать в образование. Генеральный директор Acronis Сергей Белоусов в одном из своих интервью заявил о желании стать учредителем университета, который бы вполне мог стать конкурентом Carnegie Mellon. Возможными направлениями обучения студентов могли бы стать компьютерные науки, физика, математика, робототехника – то, что помогает создавать новые технологии.

А на создание университета «Иннополис», который строится под Казанью для обучения ИТ-специалистов, в 2013 г. уже было потрачено несколько миллиардов бюджетных средств. Дополнительные деньги были привлечены от спонсоров, которыми стали «Мегафон» и несколько ИТ-компаний из Татарстана.

Проблемы дистрибуторов

Но вернемся к проблемам ИТ-компаний. В начале апреля 2014 г. в Минске прошел ежегодный «ИТ-Саммит. Встреча лидеров индустрии», одно из значимых мероприятий рынка информационных технологий пространства СНГ, собравшее руководителей и владельцев ведущих ИТ-компаний.

На одной из панельных дискуссий представителями крупнейших мировых вендоров и отечественных дистрибуторов «железа» обсуждались проблемы этого вида бизнеса в России. Первыми были озвучены не самые радужные перспективы для вторых. Даже сухие фразы официального пресс-релиза заставляют глубоко задуматься над новыми трендами: «…Вероятно, кризис продлится 3–4 года и дистрибуторов останется существенно меньше, чем сегодня в этом зале. По России достаточно 5 дистрибуторов по виду товара. …В нашей экономике с учетом всех тенденций, может быть, скоро останется считанное число широкопрофильных дистрибуторов. То есть все более жесткий рынок не будет прощать ошибок. Раньше можно было на одних продуктах выигрывать, на других проигрывать, теперь в случае проигрыша придется вовсе покидать некоторые рынки».

Многие признаются, что по ряду продуктов на грани убыточности находятся и вендоры, и дистрибуторы. Поэтому все заинтересованы в наличии более-менее долгосрочной стратегии работы на рынке, чего сейчас по понятным причинам крайне сложно достичь. Кроме того, ужесточение условий может спровоцировать немного подзабытые методы нечестной конкуренции.

У дистрибуторов ПО проблемы иные. С одной стороны, за счет борьбы с пиратством на уровне государства удалось достигнуть некоего увеличения объема рынка. Однако тенденция переноса приложений конечных пользователей в «облака» несколько нивелирует это достижение и в долгосрочной перспективе заставит дистрибуторов радикально изменить свои бизнес-модели.

Позитивные тенденции

Дежурные призывы чиновников о модернизации, инновациях и импортозамещении до начала украинских событий как-то не воспринимались всерьез. И вот 14 мая 2014 г. Президент России Владимир Путин призвал производить все необходимое для оборонно-промышленного комплекса на территории страны, чтобы ни от кого не зависеть. Такую задачу глава государства поставил на совещании по исполнению гособоронзаказа и попросил правительство проанализировать и посчитать, сколько нужно дополнительных ресурсов на импортозамещение, а также предложил скорректировать работу научных школ и более тесно сотрудничать с РАН. На подготовку предложений выделено целых 3-е суток.

Угроза остаться без комплектующих нависла сразу над несколькими отраслями оборонно-промышленного комплекса после воссоединения Крыма и России. Европейские и американские компании под напором санкций США вполне могут перекрыть поставки из-за рубежа компонентов для высокотехнологичной военной продукции. Электронная компонентная база — самое уязвимое место нашей оборонной промышленности. Отсюда такое пристальное внимание Президента РФ к проблеме.

Чуть ранее, 5 мая 2014 г., по аналогичным причинам был подписан федеральный закон, предусматривающий создание национальной системы платежных карт (НСПК). Ее создание должно обеспечить бесперебойность, эффективность и доступность перевода денежных средств, говорится в справке к документу. Это уже реальный ответ на реально реализованные риски отказа в обслуживании Visa и MasterCard карт ряда российских банков из-за санкций со стороны США.

Очевидно, что последуют и иные инициативы со стороны властей по развитию ИТ, информационной безопасности, а так же АСУ ТП гражданского применения. Однако тут все несколько сложнее – необходимо обеспечить рентабельность продуктов хотя бы на локальном рынке. В итоге многое будет зависеть от того, как далеко зайдет противостояние из-за конфликта с Украиной и насколько сильным будет падение ВВП России. Пока негативные тренды развития отечественного ИТ-рынка доминируют над позитивными. Утешает, что задача инновационного развития страны вышла из периода «колыбельных песен» и начала приобретать реальные очертания своего решения.

Поделиться

Поделиться