2012 г. принес затишье практически по всем направлениям. Сотовые операторы снизили накал борьбы по части наращивания инфраструктуры, пытаясь сначала разобраться с частотным ресурсом; абонентские войны практически ушли в прошлое, поскольку победители из «большой тройки» стали понятны; в сегменте ШПД заметен органический рост только за счет регионов и то, преимущественно, из-за выхода в малые города России; операторы дальней связи пытались сдать свои каналы в аренду коллегам из СНГ. В итоге, в лидерах роста по отрасли остались только универсальные телекомы за счет адаптированного под запросы абонента.

Общерыночный показатель роста телеком-индустрии, по данным CNews Analytics, за 2012 г. составил около 13,6%, что почти в 2 раза меньше, чем в докризисных 2006-2007 г. Рынок уже восстановился после провала, поскольку прошло уже два года. Однако на фоне стратегий развития операторов низкий темп роста при неудовлетворенном спросе (сервисы телекоммуникаций представлены не более чем на 60% относительно потенциальных потребителей) может объясняться только неадекватным предложением услуг. Операторы, показавшие рост выше 14% (9 из 10 самых быстрорастущих телекомов России), преимущественно занимаются кабельным ТВ и ШПД, причем «универсалов» из них только 2.

Конкурентная борьба за вхождение в топ-10 операторов в 2012 г. стала бессмысленной – этот список перестал обновляться качественно, а количественно в нем происходит только некоторая рокировка – «ЭР-Телеком» поднимается вверх, что автоматически сбрасывает менее активных связистов. Идея перепродажи бизнеса крупному игроку по типу «Ростелекома» или «Мегафона», витавшая в воздухе после кризиса у нескольких операторов из топ-30, в настоящее время практически сошла на нет – у федерального телеком-холдинга слишком большая база, любое ее изменение может повлечь за собой пристальное внимание ФАС. Аналогичная ситуация наблюдается и у сотовиков, пытавшихся строить универсальный бизнес. Единственный быстрорастущий оператор из них – «Мегафон» – с трудом входит в топ-10 самых активных из-за разрыва между амбициями и их реализацией, с одной стороны, и конкретными финансовыми показателями, с другой.

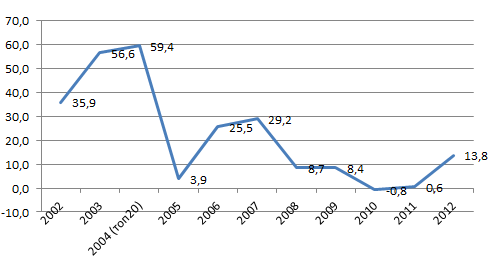

Динамика выручки 30 крупнейших операторов CNews Telecom, 2002-2012 гг. (%)

Источник: CNews Analytics, 2013

В целом, как можно заметить, у операторов, имеющих прирост доходов, наблюдались активные процессы по развитию собственных сервисов помимо обычной M&A-деятельности. Тот же «Ростелеком» не только скупал региональные активы, но и запустил в ряде городов сотовую связь под своим брендом, а также расширил сервисы цифрового ТВ и ШПД. «ЭР-Телеком» усиливал свое присутствие в городах путем покупки мелких домосетей. «Триколор-ТВ» демпинговал по услугам на базе КТВ, став лидером по приросту абонентской базы.

Дальнейшее объединение независимых операторов телекоммуникационного рынка под крупными игроками, очевидно, не завершится еще долго и будет точно определять ход развития телеком-рынка в 2013 г. Прежде всего, на рынке до сих пор остаются крупные независимые операторы — например, сибирский холдинг «Новотелеком» или московский ШПД-провайдер «Акадо». Приобретение же более мелких компаний федеральными ощутимо благоприятно для них самих, но только в рамках объединения локальных операторов на горизонте 3-5 лет («Стрела телеком», InterZet и др.). Вместе с тем, как отмечают эксперты портала Mergers.ru, в 2012 г. отрасль телекома уступила лидерство по части слияний и поглощений компаниям из торгово-сервисной и пищевой отраслей (127 из 1040 сделок), несмотря на по-прежнему высокие стоимостные показатели.

2012 г. продемонстрировал, что в период застоя происходит снижение выручки от клиентов, предпочитающих менять операторов проводного рынка и сотовой связи из-за выгодных услуг (бонусы за подключение, реферальные приглашения, сезонные спецпредложения по скорости и т. д.). Такая ситуация особенно часто наблюдается в Москве и Санкт-Петербурге, а также в Екатеринбурге и Казани. Между тем, как недавно заявили представители «ЭР-Телекома», недорогие тарифы на связь непопулярны среди абонентов (заявление было сделано в контексте рассмотрения дела о нарушение антимонопольного законодательства в Пермском крае). Результат такой политики: рост тарифов, предлагающих дополнительные услуги (ПО по подписке, выделенный IP-адрес только на тарифах с большей абонентской платой) под видом традиционных сервисов, что увеличивает ежемесячный счет.

В 2012 г. сохранился консерватизм у большинства корпоративных клиентов, не стремящихся резко увеличивать потребление классических и инновационных телеком-услуг. Для массового потребителя это значит предоставление стабильной связи по сниженным тарифам – так, стоимость минуты вызова в Москве уже находится ниже 30 копеек, а междугороднего звонка – от 70 копеек до 1 рубля.

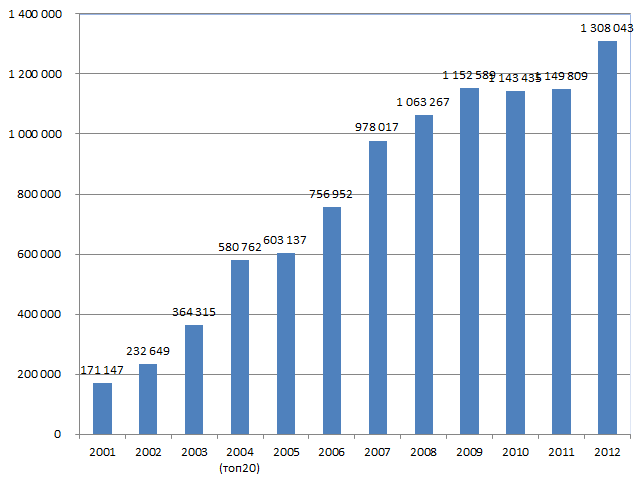

Рост совокупной выручки 30 крупнейших операторов CNews Telecom, 2001-2012 гг. (млн руб.)

Источник: CNews Analytics, 2012

Так, по оценкам Росстата, объем всех услуг связи в 2011 г. составил 1423,1 млрд руб. и, по сравнению с 2010 г., увеличился на 2,7% (результат 2010 г. – 2,3%). Оценка Минкомсвязи – 1425 млрд руб. и рост за год на 5,1% (в 2010 г. – 5,3%). Минэкономразвития дает предварительный расчет рынка в 1458 млрд руб., но при этом фиксирует точно такой же объем роста, что и Росстат – 2,7%. На величину объема услуг повлияло дальнейшее развитие сетей связи, внедрение новых видов услуг, тарифная политика операторов, уровень доходов населения и корпоративная активность.

Перестановки в первой десятке

Пятый год подряд в рейтинге CNews Telecom лидером остается ГК МТС. Оператор в 2012 г. достиг роста выручки от услуг мобильной связи во всех регионах его присутствия на 3,6% за счет увеличения ARPU. Руководство МТС считает, что это связано с активным потреблением голосовых услуг и сервисов передачи данных. В сегменте фиксированной связи МТС как ШПД-провайдер выглядит хуже – выручка за год выросла всего на 0,4% и, не смотря на растущую абонентскую базу, более конкурентная среда в этом сегменте привела к снижению ARPU на 3%. За счет того, что строительство сетей 3G находится в завершающей стадии (и оператор пытается активизироваться на 4G-стройках), руководство компании планирует снижать уровень капзатрат в ближайшие 3 года. Так, если в 2012 г. доля CAPEX в выручке составила более 23%, то к 2015 г. этот показатель предполагается снизить до 18%. Активности в сегменте M&A у компании нет, что не дает оснований для роста чистого долга МТС.

Второе место рейтинга в очередной раз у «Ростелекома». Этот операторский холдинг вел достаточно бурную активность весь 2012 г., показав своим акционерам действительно серьезное развитие и устойчивость своего бизнеса. Финансовые показатели по выручке группы компаний выросли на 7% по сравнению с прошлым годом, а структура выручки существенно изменилась в пользу растущих сегментов, включающих в себя, в том числе, мобильную связь, ШПД, платное ТВ. У оператора уже построены сети 3G+ в 24 регионах, работает единая платформа интерактивного ТВ с 1,4 млн. подписчиков (с долей на рынке IPTV в 49%). В силу роста абонентов сотовой связи, которых в 2012 г. стало уже 13,6 млн (за счет присоединения «Скайлинк» Ростелеком смог получить доступ к 3G-лицензиям в 69 регионах России), в 2013 г. оператор планирует реализовать отдельный проектный офис для своего мобильного бизнеса. Эксперты полагают, что конечной целью для этого будет поглощение Tele2.

Третье место – Vimpelcom, который практически стагнировал весь год – темпы роста выручки у него самые низкие из всего списка топ-10 операторов. Оператор весь год занимался модернизацией своих сетей связи, что было связано со слишком малыми суммами CAPEX в 2010-2011 г., что стало оказывать влияние в 2012 г. Если в прошлом году эти расходы составляли 18%, то в 2013 г. они вырастут до 20% и, возможно, сократят существующее отставание оператора от своих конкурентов. Что касается 3G, то в планах на 2013 г. компания заявляет перевод 80% всей сети на технологию HSPA+ параллельно со стройкой 4G в крупных городах. В целом по другим направлениям Vimpelcom идет в сторону унификации тарифных планов и сегментации услуг по «среднему чеку» в попытках привлечь непродвинутую аудиторию абонентов.

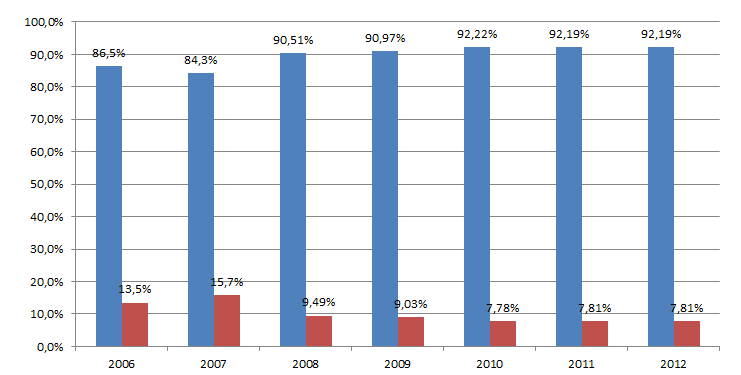

Доля Топ 5 операторов CNews Telecom в совокупной выручке, 2006-2012 гг.

Источник: CNews Analytics, 2012

Четвертое место в рейтинге CNews Telecom 2012 занимает оператор «МегаФон», выручка которого росла быстрее всех из «большой тройки». Активные действия этого оператора на сотовом рынке, где он получил, по мнению многих, «неконкурентное преимущество» в виде частот и сети «Скартела»/Yota, за счет чего обрушил стоимость мобильного интернета и связанных с ним сервисов, а также достаточно продуманная коммерческая стратегия в регионах вывела его на нужный путь развития в глазах инвесторов (компания успешно вышла на биржу).

Замыкает топ-5 операторов «Транстелеком». Компания усилила свое присутствие на рынке ШПД для частных пользователей, а также начала активнее использовать собственную магистральную сеть, сдавая ее многочисленным партнерам из СНГ. Теоретически, подобная активность может принести ей существенные бенефиты в 2013 г., выведя бизнес оператора из падения, в котором он оказался в кризисный год.

Среди второй половины компаний в десятке лидеров «маховик» активности раскручивал в основном «ЭР-Телеком», поднимавшийся все выше и выше к первой пятерке лидеров путем экспансии в стране. Сейчас у него шестое место, и оператор по-прежнему показывает высокий рост (кратный динамике рынка). Федеральный МТТ, объединившийся в 2013 г. в группу компаний «МТТ Групп», включающую в себя ряд старых и новых активов МТТ, строит в стране крупный «облачный» проект, который теоретически может быть выгодным вложением для игроков первой пятерки. «Акадо», по-прежнему оставшийся независимым ШПД-оператором, находится в топ-10 на 8 месте и ожидает стратегического покупателя на свой уже выстроенный бизнес.

Вторая и третья очередь

Рейтинговые места с 11 по 30 примечательны тем, что движения в них практически замерли. Исключением является «Триколор-ТВ», в 2012 г. взорвавший рынок платного ТВ. Он продал миноритарную долю инвесткомпании «ВТБ-Капитал». Это уже второе поглощение группы на телеком-рынке России вслед за мартовской покупкой шведского сотового оператора Tele2.

Другим быстрорастущим оператором «третьего» эшелона стал «Наука-Связь» (Naukanet), имеющий собственную магистральную сеть длиной в 3500 км в 7 регионах присутствия в Центральном Федеральном округе. За прошлый год оператор вырос почти на 39% и активно инвестировал в строительство – его CAPEX сопоставим с расходами «большой тройки» в процентном соотношении от выручки.

Выручка еще одного крупного оператора – Энфорты – также вывела его на несколько позиций вверх в рейтинге. Компания еще не подвела окончательный итог, связанный с подсчетом доходов от продажи собственного актива – оператора Enter – Ростелекому, но ее позиции год от года выглядят вполне устойчивыми и солидными. Так, у Энфорты в 2012 г. собственные беспроводные сети связи присутствуют в 210 крупнейших городах России, в планах стоит увеличение этого показателя до 360 городов в 2013 г., на что оператор готов реинвестировать прибыль.

В целом 2012 г. для телеком-индустрии, по оценкам Минкомсвязи, принес увеличение выручки на 8% – до 2,6 трлн руб., из которых 1,4 трлн руб. заработали именно связисты. Лидирующими по динамике сегментами стали документальная электросвязь (рост на 22,5%) и услуги связи населению (5.7%). По данным Росстата, рынок связи в стране чуть больше – около 1,5 трлн руб., однако по своей структуре он не растет, не падает по отношению к показателям прошлого года.

Поделиться

Поделиться