Поделиться

Поделиться

ДБО прирастает небанковскими сервисами и весельем

Дистанционные каналы банковского обслуживания (ДБО) больше не являются дополнительным сервисом для особо требовательных клиентов, они превратились в основной канал продаж, констатировали участники конференции «Рынок ДБО 2016: новые тренды». Идеальным банком специалисты считают мобильное приложение, которое закроет все потребности и избавит пользователя от необходимости искать недостающие опции на стороне. Расширение функционала ДБО ведет к усложнению сервисов, поэтому актуальным вопросом становится сегментирование клиентов и настройка специальных продуктов под конкретные потребности.

По данным ЦБ РФ, количество банковских отделений на единицу населения в России сократилось в 2015 г. на 15%. Удаленное обслуживание клиентов вне банковских офисов стало обычным делом, и ожидания пользователей растут. В этом году на конференции «Рынок ДБО 2016: новые тренды», которую провели CNews Conferences и CNews Analytics 31 мая, участники обсуждали не столько техническую реализацию сервиса, сколько его привлекательность для клиентов, предъявляющих повышенные требования к мобильности, функционалу, дизайну.

По данным Markswebb Rank & Report, количество интернет-потребителей банковских услуг в России составляет 35,3 млн человек — это 64,5% всех российских интернет-пользователей. Мобильным банком — приложениями для смартфонов и планшетов — в стране пользуются больше 18 млн человек. Проникновение сервиса мобильного банкинга в клиентскую базу в среднем составляет 10–25% от общего числа клиентов банка, имеющих доступ в интернет, однако сильно варьируется.

Разброс, по данным исследования Markswebb Rank & Report за 2014 г., составлял от 10% до 46%. 30 млн россиян владеют хотя бы одним электронным кошельком, однако сервисы электронных денег сильно проигрывают банковским системам ДБО по активности платежей и переводов.

Банкомат вместо кассы

Омниканальные платформы, которые дают возможность пользователю не зависеть от конкретного устройства — уже необходимость. Алексей Зотов, руководитель ДБО-направления компании eKassir, ранее занимавшейся терминальными и банкоматными решениями, рассказал об опыте разработки платформы ДБО совместно с амбициозным проектом «Почта банк», в котором отсутствуют операционные кассы. Вместо них отделения используют банкоматы, где клиент может без карты внести или получить деньги по выданному оператором штрихкоду, что актуально для потребительского кредитования. Все операции, заявки, шаблоны пользователь может инициировать в одном канале, а закончить в другом, и даже стать клиентом банка с помощью мобильного приложения. К концу года «Почта банк» планирует открыть более 6 тыс. точек дистанционного обслуживания.

Кейс по совершенствованию банкоматного сервиса, который остается одним из самых массовых и часто выпадает из аналитики по ДБО, представил также директор департамента процессинга Гута-Банка Леонид Яшин. Он предлагает постепенно перекладывать на банкомат традиционные функции операционистов – опротестование операции, повышенная защита карты путем самостоятельного управления блокировкой, что уже реализовано в устройствах Гута-Банка. В перспективе также самостоятельная смена номера телефона и различные заявки, для оформления которых раньше необходимо было идти в банк и писать заявление. В подтверждение надежности банкомата как канала обслуживания спикер предложил добровольцу из зала под видом злоумышленника перевести средства с «потерянной» карточки Леонида Яшина.

Унылый проиграет

Спикеры мероприятия большое внимание уделили интеграции с ДБО дополнительными сервисами, которые функционируют по принципу «одного окна» и решают для клиента множество организационных вопросов. Это особенно актуально для предпринимателей, которые ведут деятельность нескольких фирм, ИП, а также свои личные счета в банке. Регистрация юрлица, заказ электронной подписи, формирование и отправка электронной отчетности, проверка контрагентов, доступ к электронным торгам, встроенная покупка таких востребованных услуг, как заказ билетов и гостиниц — вот далеко не полный перечень предложенных вариантов. Основными «адептами» расширения функционала ожидаемо выступили поставщики дополнительных сервисов — компании «Калуга Астрал» и «СКБ Контур».

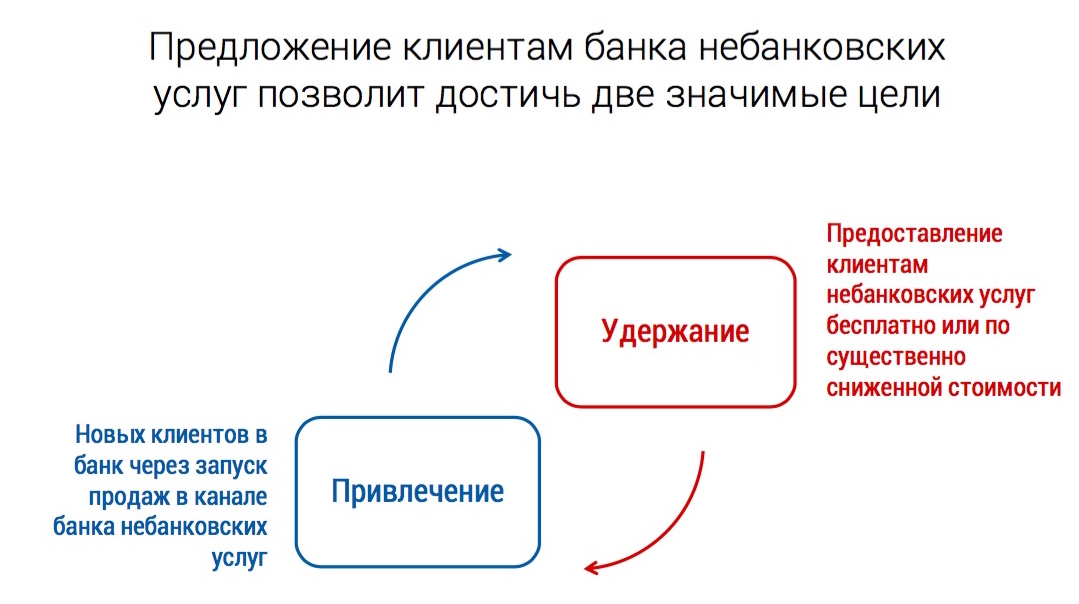

Роль небанковских услуг в системах ДБО

Источник: «Калуга Астрал», 2016

Компания «Калуга Астрал», работающая в сфере электронной отчетности и выдачи электронных подписей, предложила банкам привлекать новых клиентов и укреплять связи с существующими путем предложения им дополнительных бизнес-услуг, которыми сегодня клиенты так или иначе пользуются на стороне. Директор столичного представительства компании Юрий Мео обозначил разные возможности сотрудничества. Внедрять пакеты услуг можно как внутри банковских каналов обслуживания путем интеграции через API, так и путем переадресации на страницу вендора с банковских ресурсов. Еще один способ — интеграция банковских сервисов в систему 1С или добавление ее в пакеты услуг других регистраторов, предлагающих бизнесменам открыть расчетный счет в конкретном партнерском банке на выгодных условиях. Созданная таким образом экосистема удовлетворяет практически все потребности бизнеса в общении с государственными органами, начиная от регистрации предприятия и заканчивая работой с электронными торговыми площадками, предоставлением банковских гарантий и подбором аукционов. На вопрос, возможна ли реализация всех предложенных услуг в мобильном банкинге, Юрий Мео ответил, что пока таких запросов от банков не поступало.

Мобильное ДБО в будущем станет основным каналом обслуживания

Источник: «СКБ Контур», 2016

Вопрос функционала ДБО с «человеческим лицом» рассмотрел эксперт компании «СКБ Контур», сделав акцент на мобильной версии сервиса. Руководитель проектного офиса Ольга Смирнова отметила, что практически не пользуется ноутбуком и предпочла бы максимум сервисов получать через смартфон. При этом банк должен быть красивым, кастомизированным, максимально функциональным и легким в использовании. Мгновенная аналитика, обучение, помощь предпринимателю в продвижении его бизнеса, ERP (логистика, учет), закупка билетов, бронирование отелей, скидки – все будет к месту в едином приложении, которое учитывает все потребности пользователя. Зачатки этих требований реализованы у некоторых игроков рынка, но пока все они, по мнению Ольги Смирновой, очень далеки от совершенства. Перефразируя Фаину Раневскую, она подытожила, что «жизнь слишком коротка, чтобы пользоваться неинтересными, унылыми, скучными, малофункциональными интернет-банками». В своей презентации эксперт не только обозначила спектр дополнительных клиентских сервисов, но и дала рекомендации банкам о том, как зарабатывать на них и правильно выбирать вендоров: решения должны быть облачными, а разработчик — отечественным.

Сервисы по потребностям

По мере того как ДБО обрастает функционалом, все острее встает проблема восприятия этих излишеств аудиторией. По данным банка «Хоум Кредит», усредненный показатель востребованности интернет-банка среди владельцев пластиковых карт — 30%. Аналогичный показатель среди некарточных клиентов (например, взявших потребительский кредит или кредит наличными) составляет 1–5%. Очевидно, что запросы этих пользователей существенно отличаются.

По мнению Ильи Боровова, начальника управления развития технологий дистанционных сервисов и продаж банка «Хоум Кредит», сервисы ДБО можно сравнить со смартфонами. У каждого из них есть своя целевая аудитория, iPhone хорош не для всех. Сегментация пользователей ДБО-продуктов и создание заточенных под их потребности сервисов становится очень актуальной, поэтому банк разработал портфель предложений. После создания отдельного кредитного кабинета и мобильного приложения организации удалось поднять востребованность онлайн-сервисов среди некарточных клиентов до 20%. Кроме того, действующие клиенты могут получить кредит удаленно, ни разу не посетив банк, без курьеров и подписания договоров.

Безопасность без СМС

Объем несанкционированных операций через системы ДБО за второе полугодие 2015 г. превысил p3 млрд. Одним из самых острых вопросов остается защита удаленных каналов обслуживания.Рынок приближается к вопросу применения электронных цифровых подписей частными клиентами. Баланс между безопасностью и удобством использования мобильных и интернет-банков обсуждался и на конференции.

Независимый эксперт Александр Ефремов представил новый способ аутентификации в приложениях Банка Москвы (группа ВТБ). Это российская разработка с применением end-to-end-шифрования, которая не требует SMS-подтверждения и ввода одноразовых паролей. Клиент подтверждает транзакцию путем ввода значения pass-кода, известного только ему. Продукт не использует сторонние сервисы и существенно экономичнее проприетарных аналогов. Веб-сервис аутентификации работает как единая платформа для всех каналов обслуживания банка. Схему функционирования для «бизнес-аудитории» Александр Ефремов описал так: «Фактически мы взяли приложение банковской карты и поместили его в телефон в виде SDK (software development kit, средства программной разработки – прим. CNews), которым ваше банковское приложение может пользоваться». Сейчас банк разрабатывает сервис подтверждения транзакции прикладыванием карты PayPass к телефону с NFC.

Тюнинг ДБО с помощью «фичей»

Райффайзенбанк представил интересный кейс по управлению разработкой онлайн-продуктов, который помог оптимизировать ресурсы и мотивировать команду. Наталия Масарская, руководитель отдела развития электронного бизнеса, и Павел Соломин, вице-президент управления развития электронных систем, рассказали о том, как смогли перестроить работу и создать эффективную сквозную систему «фича»-команд с едиными целями, которые совместно реализуют и внедряют новые опции.

С презентацией «Как развивать ДБО: точки приложения усилий» выступил ИТ-директор банка «Союз» Андрей Веневцев. Он провел аналогию между банковскими сервисами и дорогой, по которой клиент приходит в банк: «Если на дороге некомфортно, дует ветер и встречаются препятствия, клиент выберет другой путь, поэтому основная задача — сделать путешествие комфортным, так как ДБО — это основное средство доставки услуг». При этом спрашивать пользователей о том, чего бы им хотелось, бессмысленно, банк должен сам предлагать все самое передовое и качественное задолго до того, как они успеют об этом подумать. По словам Андрея Веневцева, «нужно сделать так, чтобы клиент не начал выбирать, потому что есть риск, что где-то окажется интереснее».

Анна Агеева

Презентации участников форума

Короткая ссылка

Короткая ссылка

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}