Доля пользователей стационарной связи на Украине среди людей в возрасте от 16 лет и старше по итогам 2013 г. практически не изменилась и составила 49% от населения. По итогам 2012 г., проникновение стационарной связи составляло 51%. В городах с населением до 50 тыс. человек уровень подключения составляет 40%, в то время как в более крупных населенных пунктах этот показатель за год снизился на 4 процентных пункта и составил 58% в 2013 г. Об этом говорится в исследовании рынка телекоммуникационных услуг, которое провело агентство GfK Ukraine.

Доля пользователей мобильной связи, по результатам четвертого квартала 2013 г., составила 91% населения Украины в возрасте 16 лет и старше. Рост по сравнению с 2012 г. составил 3 процентных пункта. В четвертом квартале 2013 г. доля абонентов с двумя SIM-картами составляла 14,3% (на 3 процентных пункта выше показателя 2012 г.). Наибольшая доля пользователей двух и более SIM-карт наблюдается в городах с населением свыше 50 тыс. человек – 18%.

| Регион | Количество абонентов, тыс. | |||||

|---|---|---|---|---|---|---|

| Мобильная связь | Кабельное ТВ | Интернет | ||||

| всего | частные | всего | частные | всего | частные | |

| Украина* | 62458,8 | 58832,1 | 3282,3 | 3269,7 | 5957,4 | 5478,3 |

| Крым** | 3747,1 | 3614 | 101,6 | 100,8 | 161 | 140,5 |

| Отдельно Севастополь | 626,3 | 601 | 10,4 | 10,4 | 22 | 19 |

Количество абонентов мобильной связи по состоянию на 1 января 2014 г. составляло 62,5 млн, что на 5,2% больше, чем на 1 января 2013 г. Число абонентов кабельного телевидения – 3,3 млн, абонентов сети интернет – 6 млн.

| Регион | Доход от реализации услуг почты и связи, всего, млн гривен | В том числе населению, млн гривен |

|---|---|---|

| Украина* | 52492,3 | 33898,8 |

| Крым** | 1109 | 667 |

| Отдельно Севастополь | 187,7 | 121,4 |

На Украине по итогам 2013 г. резко уменьшились доходы от предоставления услуг телеграфной связи – на 26%, междугородной (включая международную) телефонной связи – на 22%, специальной связи – на 10%, проводного вещания – на 5,7%, мобильной связи – на 4,5%. Такие данные приводятся в докладе Госстата Украины.

| Регион | Почтовая связь | Телефонная связь | Передача и прием телевизионных и радиопрограмм, радиосвязи | |||

|---|---|---|---|---|---|---|

| городская | сельская | междугородняя | всего | в том числе кабельное телевидение | ||

| Украина* | 3370,3 | 5617,9 | 412,7 | 2288,3 | 2297,8 | 1560,3 |

| Крым** | 127,9 | 194,8 | 19,4 | 51,6 | 88,9 | 39,3 |

| Отдельно Севастополь | 22,0 | 46,5 | 1,2 | 12,6 | 4,2 | 4,0 |

Снижение выручки и чистой прибыли показал и крупнейший провайдер фиксированной связи на Украине – «Укртелеком». Чистая прибыль компании по итогам 2013 г. составила 138 млн гривен (по итогам 2012 г. – 366 млн гривен). Доход компании по итогам 2013 г. оценивается в 6,4 млрд гривен (в 2012 г. – 6,9 млрд гривен).

Среди позитивных показателей телекоммуникационного рынка Украины – рост доходов от телевещания, интернета, кабельного ТВ и резкое снижение доходов от фиксированной связи и замедление темпов роста мобильной связи. Так, доходы от предоставления спутникового телевещания выросли на 23,3%, от телефонии – в среднем на 4,8%, от доступа к сети интернет – на 5%, почтовой связи – на 2,9%, кабельного телевидения – на 0,7%, IP-телефонии – на 0,4%.

Фиксированный убыток

Проводная телефония на Украине переживает не лучшие времена. В первую очередь это связано с финансовым положением основных потребителей телеком-услуг – среднего и крупного бизнеса. Согласно данным Госстата, по итогам первого квартала 2014 г. только 49,1% предприятий получили прибыль, а 50,9% – оказались в убытке. Чистый убыток больших и средних предприятий за январь-март 2014 г. составил 184,5 млрд гривен. За аналогичный период предыдущего года те же компании показали убыток в 8,7 млрд гривен. По итогам 2013 г. убыток рассматриваемых компаний составил 22,4 млрд гривен (прибыльными были 65% предприятий), а по итогам 2012 г. прибыль компаний составила 35 млрд гривен, а 63% компаний завершили финансовый год с прибылью.

В то же время сами компании, работающие в сфере информации и телекоммуникаций, по итогам первого квартала 2014 г. получили убыток в 5,3 млрд гривен (убыточны 48,1% предприятий), хотя за аналогичный период 2013 г. сектор был в плюсе: прибыль предприятий отрасли составила 1,1 млрд гривен, а положительный итог показали 54% компаний.

Ежегодно проводная телефония на Украине теряет до 5% абонентов. Основные факторы – рост тарифов и возрастающая потребность абонентов в мобильной связи. В 2013 г. тарифы на телефонию для горожан выросли на 7%, а для сельчан – на 25%. При этом из-за плохого качества мобильной связи в сельской местности на Украине фиксированная связь зачастую является самой доступной. Однако на марже по отрасли от одного абонента рост тарифов не отразился. По итогам 2013 г. аналитики прогнозировали, что маржа немного упадет: с –19% в 2012 до –20% в 2013 г.

Технологии сдерживания

Мобильная телефония в это же время показывает устойчивый рост. Так, количество мобильных абонентов у «МТС-Украина», «Киевстара» (входит в группу Vimpelcom) и Life в 2013 г. по сравнению с 2012 г. выросло на 2 млн, на 0,85 млн и 1,2 млн пользователей соответственно. Уровень проникновения подвижной мобильной связи на Украине составляет 121,8%..

| МТС | Киевстар | life | |

|---|---|---|---|

| Украина | |||

| Выручка, млрд гривен | 9,97 | 12,87 | 3,595 |

| Чистая прибыль, млрд гривен | 2,46 | н/д | н/д |

| Рентабельность по EBITDA/OIBDA, % | 51,9 | 48,5 | н/д |

| CAPEX, млрд гривен | 2,24 | 1,69 | 0,54 |

| Количество мобильных абонентов, млн | 22,6 | 25,76 | 12,6 |

| ARPU, гривен | 35 | 36,5 | 34,4 |

| MOU, мин. | 557 | 504 | н/д |

Сдерживающим фактором роста ARPU являются технологии, которыми располагают мобильные операторы Украины. Дополнительный источник дохода – это предоставление услуг передачи данных на базе технологий третьего и четвертого поколений. Полномасштабное внедрение 3G (на основе стандарта UMTS) на Украине невозможно в большей степени из-за недобросовестной конкуренции на рынке (некоторые операторы монопольно владеют частотами в необходимых для развертывания 3G и 4G полосах) и отсутствия на законодательном уровне принципа «технологической нейтральности».

Разработка тендера по лицензированию частот 3G находится в ведении Национальной комиссии, осуществляющей госрегулирование в сфере связи и информатизации (НКРСИ). Первые разговоры в НКРСИ о конверсии начались еще в 2007 г. Однако с тех пор тендер так и не был проведен. По настоящее время единственным оператором, предоставляющим услуги мобильной связи стандарта UMTS/WCDMA, остается «ТриМоб».

29 июля президент Украины Петр Порошенко уволил главу НКРСИ Андрея Семенченко с занимаемой должности.

Отсутствие 3G и 4G отражается и на проникновении смартфонов в сетях операторов. Абоненты мобильных сетей хоть и переходят на Android (лидер среди мобильных ОС на Украине), но от телефонов на базе Symbian массово не избавляются: эта ОС занимает второе место. На третьем месте – iOS. В России такое распределение держалось до начала 2012 г., а в мире – до II квартала 2011 г. Согласно данным GfK Ukraine, по крайней мере 13% абонентов мобильной связи имеют смартфоны.

| Оператор | 2011 | 2012 | 2013 | Доля от общего числа смартфонов, используемых в сетях Украины, % |

|---|---|---|---|---|

| МТС-Украина | 2,4 | 3,5 | 5 | 21 |

| Киевстар | 1,5 | 2,6 | 4,3 | 15,6 |

| Life | н/д | 1,2 | 2,4 | 26 |

Инициатива запуска принципа технологической нейтральности, который помог бы развернуть сети 3G и 4G в кратчайшие сроки, принадлежит даже не государству, а оператору «Киевстар». Провайдер практически монопольно владеет частотами в диапазонах 900 МГц («Киевстар» планировал использовать эту полосу для голосового трафика) и 1800 МГц (для развертывания LTE). По мнению представителя компании, технологическая нейтральность позволит в максимально сжатые сроки запустить на Украине сети 3G и 4G. В конце мая НКРС провела заседание, на котором приняла за основу проект постановления кабинета министров Украины. Он был разработан для того, чтобы решить проблемы с выдачей лицензий и ускорить внедрение связи третьего поколения.

9 июля вопрос об отсутствии 4G на Украине поднял Петр Порошенко. Президент пообещал, что сети 3G и 4G будут развернуты в стране в ближайшее время. «Я не могу понять, почему Украина чуть ли не последняя страна в мире, где нет 4G», – цитирует Петра Порошенко «Укринформ». По его мнению, причиной столь долгих конкурсных процедур и отсутствие современных стандартов мобильной связи стала коррупция. Петр Порошенко считает, что 4G даст «толчок в экономике, наполняющий бюджет».

25 июля стало известно, что инвесторы из Китая Beijing Xinwei Telecom Technology, Inc («дочка» Xinwei) зарегистрировали на Украине бренд CooTel. По сообщениям СМИ, в конце июля зарубежные инвесторы начали переговоры с правительством Украины о строительстве национальной беспроводной скоростной сети передачи данных. По оценкам экспертов, стоимость проекта составит $600 млн. Предполагается, что реализацией проекта займется совместное предприятие, в котором 80% будет принадлежать инвесторам из Китая, а 20% – государству.

ARPU как способ выживания

Платное телевидение на Украине, как и фиксированная телефонная связь, также переживает не лучшие времена. Низкие показатели ARPU позволяют провайдерам лишь выживать. По словам Сергея Бойко, президента компании «Воля», увеличение ARPU – это способ выживания индустрии, а не стремление получить большую прибыль. Об этом он сообщил на выставке EEBC-2013, организованной негосударственной ассоциацией операторов связи – Телекомпалатой Украины.

«Если мы ничего не изменим, то через пару лет платного телевидения на Украине не будет как индустрии вообще. Индикативные показатели – это лакмус, позволяющий судить, насколько честно ведется конкуренция. Необходимо повысить уровень прозрачности рынка – следующими шагами должны стать сбор информации и публикация индикативной стоимости лицензионных прав на программы, а также регулярное исследование индикативного количества абонентов платного ТВ в городах Украины», – отмечал он.

| Средние цены | Социальный пакет | Базовый пакет | Расширенный пакет | Фильмовой пакет |

|---|---|---|---|---|

| Численность населения городов, тыс. человек | 20–40 каналов | 60–80 каналов | 80–100 каналов | 10–12 тематических каналов |

| до 10 | 23,47 | 46,08 | 91,89 | 38,83 |

| 10–50 | 24,64 | 47,49 | 93,58 | 42,71 |

| 50–100 | 25,87 | 48,97 | 95,35 | 46,98 |

| 100–500* | 27,16 | 50,52 | 97,21 | 51,68 |

| 500+ | 28,52 | 52,15 | 99,17 | 56,85 |

| Цена контента | 0 | 10,74 | 38,83 | 23,97 |

| Рентабельность | 15 % | 25 % | 25 % | 30 % |

| Ориентировочная средняя цена по Украине (с НДС) | 29,38 | 50,47 | 98,04 | 38,83 |

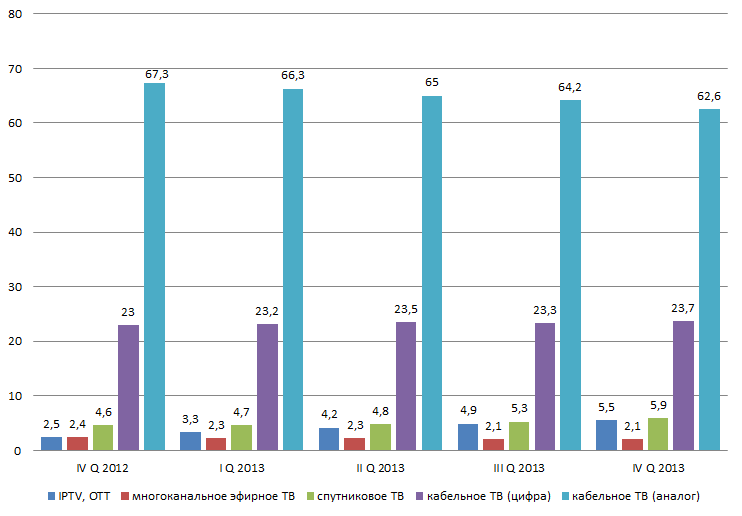

Однако доля кабельного ТВ на Украине постепенно снижается. При этом доля интернет-ТВ за 2013 г., по данным Expert & Consulting (E&C), выросла более чем на 3 процентных пункта. Потенциал рынка Over the Top (ОТТ) оценивается E&C в $68 млн к 2016 г. Развитию платного ТВ может помочь проникновение интернета.

Динамика платного ТВ в разрезе технологий на Украине в 2013 г.

Источник: E&C, 2014

Интернет-телевидение на Украине, согласно опросам городского населения страны, проведенным в 2013 г. «TNS Украина», активно используется 62,5% в возрасте 12–65 лет, а каждый пятый из них смотрит интернет-ТВ хотя бы раз в неделю. Для просмотра видео-контента в одном домохозяйстве украинцы используют около 5–6 устройств. Сдерживающим фактором для роста OTT является отсутствие связи 3G и 4G, что, в свою очередь, препятствует проникновению смартфонов и планшетов, на которых можно просматривать видео-контент.

Доступ к Сети

Количество пользователей сети интернет на Украине на конец 2013 г. составило 17,5 млн человек, что на 1,5 млн больше прошлогоднего показателя. К концу 2014 г. интернет-аудитория, по данным Gemius Ukraine, составит более 20 млн. На Востоке Украины наиболее высокое проникновение ШПД (35%). По прогнозам компании, в 2014 г. темпы роста доли пользователей интернета в небольших городах и селах, а также среди людей старшей возрастной категории усилятся.

Средний показатель ARPU по Украине колеблется от 80 до 120 гривен. Трендом для отрасли остается сохранение текущей стоимости тарифных планов при увеличении скоростей доступа. Для интернет-рынка Украины характерно локальное присутствие операторов: 50–60% игроков обслуживают не все части города, а отдельные его микрорайоны или кварталы.

Основным барьером для развития бизнеса интернет-операторов является многолетний возврат инвестиций. Непрозрачность нормативной базы, регуляторная политика также не способствуют развитию рынка.

Согласно информации Госстата, средняя заработная плата на Украине в мае 2014 г. сократилась по сравнению с апрелем на 2 гривны и составила 3430 гривен в месяц. В Киеве этот показатель составил 5272 гривны. За первые 5 месяцев 2014 г. цены на продукты питания на Украине выросли на 12,5%. Почти вдвое выросла цена за потребление воды (до 80 гривен/кубометр). С 1 мая минимальный тариф на природный газ для населения был повышен на 51,1% – с 720 до 1089 гривен за тыс. кубометров. С 1 июня для жителей городов электроэнергия подорожает на 75%, а для сельских жителей – на 50%. С 1 июля на Украине подорожали горячая вода и теплоснабжение. Согласно прогнозам министерства экономического развития и торговли Украины инфляция в стране составит 12,8%.

При отсутствии роста реальных доходов населения, подорожании бытовых услуг в первую очередь жители сел пересмотрят расходы на телекоммуникационные сервисы в сторону уменьшения. Вслед за жителями деревень экономить на телекоме начнут и горожане. Это окажет негативное влияние на ARPU провайдеров, что наверняка отразится на качестве предоставляемых услуг ввиду возросших сроков окупаемости проектов по модернизации и строительству сетей.

Сейчас инвестиции, поступающие в государственный бюджет от частных инвесторов на развитие различных отраслей (например, продажа в результате конкурсов лицензий на 4G-частоты), могут пойти на непрофильные расходы, что чревато невыполнением государством своих обязательств.

В настоящее время Украина изыскивает любые возможности для финансирования антитеррористической операции (АТО) на территории Донецкой и Луганской областей.

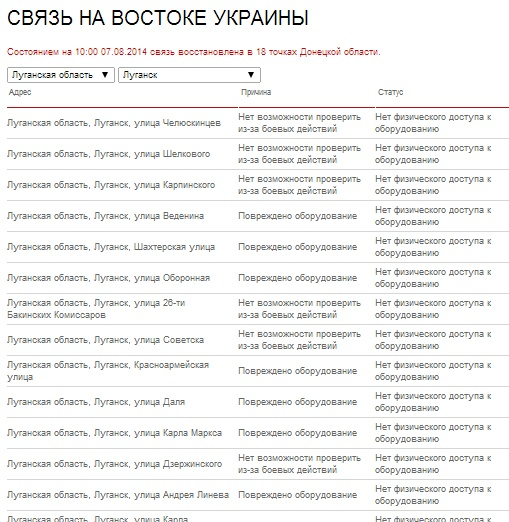

В ряде населенных пунктов, находящихся в зоне боевых действий, отсутствует или работает с перебоями сотовая связь. Оператор «МТС-Украина» на своем официальном сайте разместил обновляемый список неработающих базовых станций с адресами и информацией об их состоянии.

«МТС-Украина» информирует абонентов о неработающих базовых станциях в городах на территории АТО

Источник: МТС-Украина, 2014

По словам Петра Порошенко, ежедневно на АТО тратится 70 млн гривен. К 15 августа сумма, выделенная на АТО, достигнет 8,4 млрд гривен.

Глава министерства финансов Украины отмечал, что из-за кризиса в стране и операции на Донбассе бюджет может недополучить почти 30 млрд гривен. В конце июля в Верховную Раду поступил законопроект «О внесении изменений в Закон Украины «О Государственном бюджете на 2014 год». Согласно пояснительной записке к документу, расходы на проведение АТО, ликвидацию последствий возможных ЧС, размещение беженцев с Востока в центральных и западных областях страны и на восстановление объектов социальной сферы предполагается увеличить расходы бюджета на 11,9 млрд гривен. Ранее планировалось выделить на эти цели 16,9 млрд.

Поделиться

Поделиться