Необходимость обеспечения безопасности, создание «умных городов», рост популярности видеоаналитики, в особенности с использованием искусственного интеллекта, стали серьезным стимулом для развития рынка видеонаблюдения и видеоаналитики. В мире он растет на 9% в год, в России — на 6%. В РФ место западных поставщиков оборудования занимают отечественные и китайские производители. Что касается российских поставщиков ПО, то они и вовсе не заметили санкций.

Мировой рынок видеонаблюдения растет на 9% в год

Мировой рынок видеонаблюдения, по данным Markets and Markets, в 2022 г. составил $48,7 млрд. Ожидается, что в 2023 г. он вырастет до $53,7 млрд и в период до 2028 г. будет расти в среднем на 9,2% в год, пока не достигнет $83,3 млрд.

Развитие рынка видеонаблюдения стимулирует проблемы в сфере безопасности, появляются «умные города», растет спрос на видеоаналитику, в особенности с использованием искусственного интеллекта. На развитии рынка положительно сказывается возможность интеграции видеонаблюдения с системами контроля доступа и интернетом вещей. Одновременно растет спрос на высокопроизводительные системы хранения и увеличение пропускной способности каналов связи.

Аналитики предсказывают, что в период с 2023 по 2032 гг. во всем мире будет осуществляться массовое развертывание беспроводных видеокамер для борьбы с преступностью и предотвращения терроризма. Сейчас в Китае уже установлено более 200 млн камер видеонаблюдения, в США — более 50 млн, в Германии — почти 5,2 млн.

Эксперты оценивают и отдельные сегменты мирового рынка видеонаблюдения. Так, объем рынка мобильного видеонаблюдения, под которым понимаются услуги видеозаписи, хранения и удаленного просмотра, видеоаналитика CCTV, подсчет людей CCTV и автоматическое распознавание номерных знаков CCTV ANPR, в 2022 г. составил $2,12 млрд, в 2023 г. вырастет до $2,31 млрд, а к 2027 г. достигнет $3,19 млрд.

Мировой рынок видеоаналитики в 2022 г. оценивался в $7,1 млрд, а к 2027 г. вырастет до $20,3 млрд. Основной стимул — возможность преодоления ограничений, присущих ручному анализу информации, снижение стоимости оборудования и быстрая окупаемость инвестиций. Главный сдерживающий фактор — несовместимость систем видеонаблюдения от разных производителей. Отсутствие стандартов затрудняет интеграцию, просмотр и обмен данными из разных систем.

Мировой рынок ИИ для видеонаблюдения в 2023 г. достигнет $5,6 млрд, а к 2028 г. вырастет до $16,3 млрд, прогнозируют в Markets and Markets. Появление облачных вычислений оказало существенное влияние на возможности искусственного интеллекта в видеонаблюдении. Облачные платформы предоставляют масштабируемые ресурсы для хранения данных и проведения вычислений, что позволяет централизованно управлять и анализировать информацию с расположенных в разных местах камер.

Российский рынок: рост на 5–6% в год

Статистики российского рынка видеонаблюдения и видеоаналитики традиционно немного. В марте 2022 г. аналитики TelecomDaily оценили объем отечественного рынка видеонаблюдения в 2021 г. в ₽85 млрд и прогнозировали, что в 2022 г. он увеличится на 5–6% до ₽90 млрд. Рынок облачного видеонаблюдения в 2021 г. составил ₽2,36 млрд, что на 24% больше, чем годом ранее. Однако ожидать его существенного роста в ближайшие годы не стоит.

Что касается рынка видеоаналитики, то в июне 2022 г. TelecomDaily прогнозировал, что по итогам года он составит ₽12,8 млрд, то есть вырастет на 6%. В 2023 г. его объем достигнет ₽14 млрд, а к 2028 г. — ₽23,8 млрд. Ключевые заказчики видеоаналитики — государственные структуры. Она используется в проектах «Безопасный город», «Антитеррор», в системах безопасности метро, аэропортов и вокзалов, а также в программах повышения безопасности дорожного движения. B2B-пользователи только начинают подключаться к таким проектам.

По прогнозам TelecomDaily, от августа 2022 г. до конца года в России должны были установить 21,05 млн видеокамер (на конец 2021 г. их было 18,56 млн). Около 40% рынка занимают камеры для распознавания лиц, 30% — для распознавания государственных регистрационных номеров (ГРН) автомобилей, 17% — для ситуационной видеоаналитики (охрана, мониторинг, контроль за детьми, пожилыми родственниками и т.д.), 13% — для аналитики в ритейле. Ожидается, что в 2023 г. видеокамер станет уже 23,4 млн.

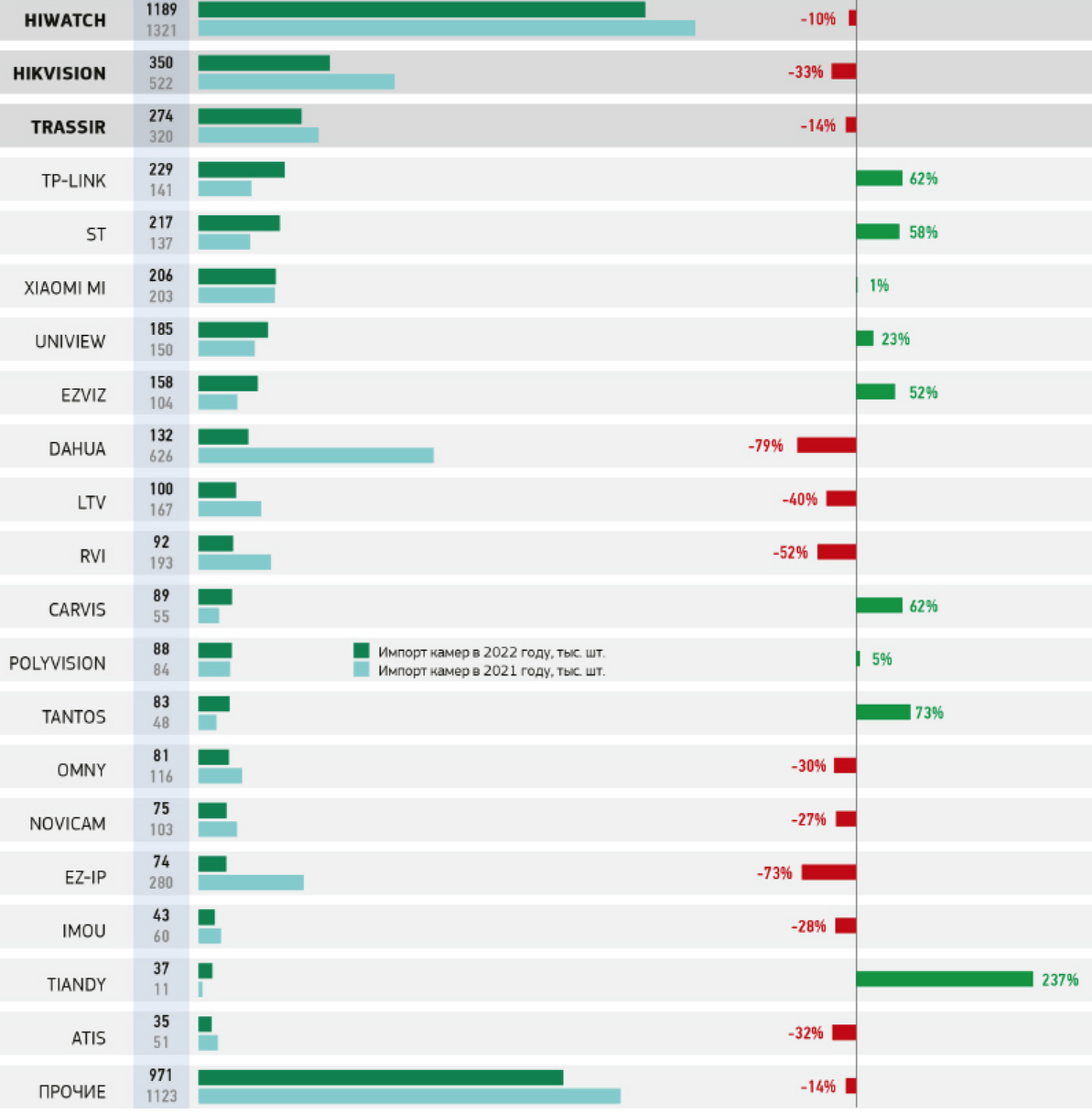

По данным Ruбеж Analytics, в 2022 г. в Россию было ввезено на 19% меньше видеокамер, чем годом ранее. В абсолютных значениях импорт сократился на 1,1 млн устройств. В денежном выражении в 2022 г. на российском рынке лидировали китайские компании Hikvision (20%) и HiWatch (16,4%), третье место занимала компания из ОАЭ Trassir (4,5%).

Импорт видеокамер в Россию в 2021–2022 гг.

Место покидающих российский рынок Dahua, Axis, Bosch, Panasonic, Honeywell стали занимать другие игроки, в том числе и российские. Так, в 2022 г. по данным Ruбеж Analytics, рост выручки показали Ezviz (34%), ST (81%), «Cинерго» (152%), Beward (65%), Tiandy (328%), Tantos (54%), Carvis (53%), Dallmeier (119%), «АйТек Про» (39%), Idis (80%), Anker (1088 %), Invideon (25%).

По мнению авторов исследования, впервые за 30-летнюю историю российского рынка систем видеонаблюдения 2023 г. обещает стать временем реальной конкуренции азиатских вендоров и российских компаний. При этом отечественные компании сделают ставку на базовую функциональность — минимально достаточные разрешения камер и углы обзора, форм-фактор, температурный диапазон, WDR, видеоаналитика.

Что изменилось в 2023 г.

Опрошенные CNews эксперты уверены, что российский рынок видеонаблюдения уже адаптировался к новой реальности. «В первые месяцы 2022 года у нас были сложности с подбором и заказом оборудования иностранных компаний из-за их ухода из России и неустойчивого курса иностранной валюты. Но довольно быстро зарубежные бренды были заменены на российские и, особенно, китайские (Китай и до санкционных событий составлял основную часть среднего сегмента этого рынка). К 2023 году они составляют основную часть рынка», — рассказал Алексей Щербаков, инженер отдела системной интеграции «Абак-2000».

По мнению Григория Чечкова, руководителя отдела маркетинга «Интегра-С», важную роль в развитии рынка видеонаблюдения играет государство и его проекты в сфере обеспечения общественной безопасности и построения «Умных городов». Так, по словам Алексея Ковалёва, директора продуктового офиса «Умный дом» «Ростелекома», спрос на решения видеонаблюдения со стороны пользователей оставался стабильным на протяжении всего 2023 г. с характерными сезонными всплесками и даже показал рост относительно 2022 г. «Облачное придомовое видеонаблюдение повышает безопасность жилой городской среды, поэтому застройщики все чаще прибегают к оснащению подобными системами своих жилых комплексов. Растут информированность пользователей о функциональности цифровых сервисов облачного видеонаблюдения и понимание ценности, которую предоставляют такие продукты, что в конечном счете влияет на готовность оплачивать этот сервис по подписке», — говорит он.

Что касается рынка видеоаналитики, то уход западных вендоров на нем практически не сказался, так как их доля составляла не более 5%. «В основном они закрывали вопросы промышленных предприятий в части создания систем контроля дефектов, другая часть систем была завязана на связке видеоаналитики и работы промышленного оборудования», — поясняет Виктор Конокотин, заместитель директора департамента по продвижению продуктов Sitronics Group.

«В силу сложившихся обстоятельств иностранные вендоры, такие как IBM, Cisco, Honeywell, до нас просто не успели дойти. Дело в том, что сама технология видеоаналитики и продукты на ее базе — довольно новые. Глобально технология видеоаналитики начала бурно развиваться и коммерциализироваться примерно с 2017 года, при этом в России есть свои сильные игроки, которые активно развиваются и конкурируют между собой», — продолжает Василий Долгов, генеральный директор «Визорлабс» (группа компаний САТЕЛ).

Российские компании готовы заменить иностранные решения. Они довольно сильны в направлениях машинного обучения и компьютерного зрения, поскольку активно развивают эти технологии более 10 лет и имеют достаточно компетенций как в программной, так и в аппаратной части. При этом, как отмечает Виктор Конокотин, новых крупных игроков на этом рынке за последний год не появилось. «Продукт сложный, недешевый, требует серьезных вложений в развитие. Это могут позволить себе только крупные и стабильные компании», — говорит он.

Чтобы полностью обеспечить российский рынок видеонаблюдения и видеоаналитики отечественными решениям, необходимо время и инвестиции, продолжает Александр Яресько, директор по управлению продуктами корпоративного и государственного сегмента «Ростелекома».

Таким образом, российский рынок видеонаблюдения и видеоаналитики готов к росту. Спрос на инновационные решения в этой сфере остается стабильным, в том числе благодаря государственной поддержке как самих ИТ-компаний, так и их заказчиков.

Поделиться

Поделиться