Понятие мобильной торговли формировалось в нашей стране в несколько этапов. Сначала под ней понимали что-то вроде продаж мобильных телефонов или даже торговли на вынос. Затем появилась мысль о том, что торговый представитель мобилен в силу характера своей деятельности. А значит, когда он удаленно оформляет заказы в электронном виде через смартфон, то это, наверное, и есть мобильная торговля.

По

прошествии некоторого времени россияне перешли к более общему определению

мобильной коммерции как инновационного формата ритейла, в котором при продажах

так или иначе “замешано” мобильное устройство. Подразумевается, что в этом

процессе должны быть задействована сеть интернет. Хотя, например, покупку

полюбившейся мелодии звонка для телефона посредством отправки SMS тоже можно

отнести к m-commerce.

Таким

образом, наиболее распространенное на текущий момент понимание мобильной

торговли связано с тем, какой род коммерческой активности преобладает и какие

устройства, каналы связи и способы оплаты при этом используют. Оно напрямую

зависит от величины товарооборота по конкретному виду деятельности - чем он

выше, тем “правильнее” оказывается текущее, наиболее распространенное

определение m-commerce.

Сегодня в нашей стране мобильная коммерция чаще всего выступает в роли разновидности ритейла в его осовремененном, “оцифрованном” формате, как правило – все той же интернет-торговли.

Рост на стыке

Количество

имеющихся у населения на руках мобильных устройств растет опережающими темпами.

По своим возможностям флагманские гаджеты начинают конкурировать с ноутбуками,

по площади зоны доступности подключения к каналам связи давно их опередили, а

благодаря фактору постоянного наличия в кармане пользователя и возможности геолокации

мобильные устройства получили ряд уникальных конкурентных преимуществ.

Планшеты

и смартфоны находят множество применений внутри офлайн-ритейла. M-commerce сегодня

служит логическим продолжением идей e-commerce, потому что позволяет сделать

продажи, а также процесс их администрирования еще более удобным. Другой

практически важный стык – это связка мобильного устройства с осуществлением

платежей, например m-banking.

Популярность

мобильной коммерции обусловлена потребностями нового поколения пользователей,

которым от ритейлеров нужен современный функционал. Идея создать удобства для покупателей

достигла в m-commerce своего крайнего проявления. Но как обеспечена

безопасность этого процесса?

Поначалу неуязвимые

Сдерживающим

фактором развития мобильного ритейла служит существование десятка различных

платформ, для которых нужно создавать разные версии одного и того же

приложения. Однако основные усилия разработчиков сосредотачиваются обычно на Android

и iOS. И эксперты любят именно их сопоставлять по уровню ИБ.

Выглядит

это примерно так. Сначала приводится масса довольно сильных доводов, в

основном, в пользу iOS. Когда тема более-менее исчерпается, неожиданно вспоминают

про специфичный для нашей страны джейлбрейк. После чего, начинают беседу о

программной сути и потенциальных уязвимостях сравниваемых платформ заново. Если

же при этом будет как-то затронута еще и тема сравнения свободного и

проприетарного ПО вообще, то конца разговора вы, скорее всего, не дождетесь.

Чем

больше внимания привлекает к себе та или иная платформа, чем активнее

пользуются конкретным приложением, тем больше вероятность того, что в них

начнут искать всевозможные “дыры”. На первых порах срабатывает “фактор первоначальной

неуязвимости”: то, чем пользуется лишь ограниченное число людей, можно считать

нужным только им. Потом, с ростом популярности, фиксируется появление первых

вредителей, и встает тема ИБ.

Внимание

ряда экспертов сосредоточено сейчас на проверке безопасности особо критичных и весьма

показательных для всего рынка мобильных приложений систем ДБО, реализованных в

рамках m-banking.

Судим по банкингу

В

отчете компании Digital Security, составленном по результатам проверки

клиентских банковских приложений, была

указаны некорректность работы SSL, уязвимость к SQL-инъекции, XSS и XXE-атакам и т.д.

Только половина таких уязвимостей подразумевала знание специфики конкретной мобильной

платформы (iOS или Android). Анализ проводился методом, приближенным к тому,

как это делают хакеры, пытающиеся “сломать” приложение. Отобранные мобильные приложения

были взяты из общедоступных источников, вроде AppStore и GooglePlay.

Проверив в 2012 г. более 30 приложений с доступом к счету в российских банках (включая «Сбербанк», «Альфа-банк», ВТБ, «МТС-банк»), эксперты так и не смогли выявить ни одного, не имеющего уязвимостей, открывающих доступ к приложению или самому мобильному устройству и хранимой на нем информации либо к передаваемым через интернет-соединение данным и т.д.

Можно сделать предположение, что разработчики гораздо больше сегодня озабочены тем, чтобы вовремя успеть выйти на рынок с приложением, дающим пользователям новые “мобильные” возможности. То, что вы загрузили его с той или иной известной площадки, не дает никаких гарантий.

Понятно,

что ДБО - это отнюдь не все, что можно придумать для того, чтобы осуществлять

розничные сделки, пользуясь мобильным интернетом. В конечном итоге, пригодиться

для этого может практически все, вплоть до Twitter.

Помимо

интернета и банковских счетов, есть электронные кошельки, QR–коды, NFC, LBS и многое другое. В качестве одного из

примеров можно привести проект "Сбербанка" и Kassir.ru, где деньги переводятся

в результате обмена серией SMS сообщений.

Мобильный эквайринг

Незнакомый

вам человек вставляет вашу банковскую карту в непонятного вида гаджет, торчащий

из его смартфона, быстро проводит ею, чтобы считать магнитную полосу, а потом

возвращает карточку обратно. “Это же обычный скиммер, человек пытается

завладеть моими платежными данными,” – будет ваша первая естественная реакция.

Может быть, и так, а может быть - это стартапер из проекта Square, служащего сегодня ориентиром для многих. Оборот у Square сопоставим с оборотом всего нарождающегося и быстрорастущего российского электронного ритейла в целом.

Оборот Square сопоставим с оборотом российского электронного ритейла в целом

Для

многих весьма притягательна возможность осуществлять денежные транзакции без

наличных, сразу же на месте покупки, в обмен на услугу или товар и пользуясь

при этом своим смартфоном. В конце концов, это хороший повод вынуть и успеть продемонстрировать

окружающим свой айфон еще до того, как вышла его очередная, более свежая модель.

Связанные со всем этим инновации и новые проекты плодятся в геометрической

прогрессии, в том числе и в нашей стране.

Вопрос о

применимости такого способа расчетов

именно в России с ее фискальной строгостью, чеками, кассовыми аппаратами и пр. не

имеет окончательного ответа. Хотя первые, достаточно серьезные проекты такого

рода, как-то преодолевшие юридические препоны, уже есть. С

другой стороны, почему бы, действительно, не начать рассчитываться мобильно-цифровым

способом, если в рамках e-commerce, в принципе, можно проделать

почти то же самое: произвести оплату через обычный продающий сайт, пользуясь его

web-интерфейсом?

Что

касается безопасности таких расчетов, то можно утверждать, что проблемы с ИБ,

скорее всего, есть, а вот особых стимулов говорить о них у стартаперов, особенно

на стадии поиска инвестиций и привлечения первых клиентов, нет. Часто о

безопасности вспоминают уже в момент перехода от броского прототипа к реальному бизнесу.

Очень может быть, что именно вопросы, связанные с ИБ, часто замедляют темпы роста таких проектов.

Возможности

использования мобильных устройств в ритейле воистину неисчерпаемы,

маркетинговая оболочка проектов для m-commerce

обычно выше всяких похвал, а описывать их можно очень долго. Очевидные вопросы

по части ИБ не останавливают, а, скорее, раззадоривают инноваторов.

Gartner

предполагает, что рынок продаж мобильных приложений вырастет в этом году больше

чем в 1,5 раза – до $25

млрд. Один только PayPal, работающий с мобильными платежами, провел их в 2012 г.

на сумму около $14 млрд. Visa планирует

сделать мобильные платежи массовыми, а ее представители освещают данную тематику,

пользуясь фразами типа “безотлагательный приоритет”.

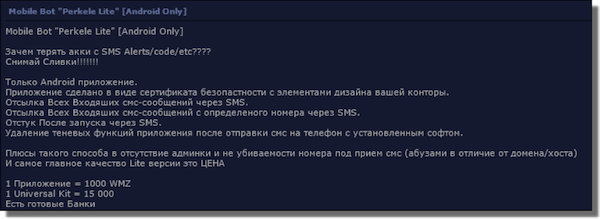

Создатели вредоносного мобильного приложения обещают своим “коллегам”

получить код подтверждения операции по банковскому счету из перехваченного SMS

Создатели вредоносного мобильного приложения обещают своим “коллегам”

получить код подтверждения операции по банковскому счету из перехваченного SMS Возвращаясь

к ИБ в ритейле, можно сделать очевидный вывод о том, что всякий раз, когда

мобильные устройства весьма комфортным для пользователей способом подключаются к ИС ритейлера, используются для

усиления совокупного эффекта от e-commerce или тем или иным

образом применяются в процессе денежных расчетов, риски начинают расти.

Перспективы m-commerce необозримы и неоспоримы. Но можно сказать, что альтернатива “удобство или же безопасность” актуальна сейчас в мобильном ритейле как ни в каком другом, поскольку на практике часто приходится выбирать между первым и вторым.

Относительно

защищенным признали Банк SIAB из СПб. Однако дело, конечно же, не в том, в

каком городе лучше защищают мобильные приложения. Важно то, что исследователи

так и не нашли серьёзных отличий мобильных платежных приложений от обычных.

Поделиться

Поделиться

.jpg)