Развитие интернета вещей, рост объема данных, внедрение новых методов аналитики и искусственного интеллекта способствуют росту спроса на услуги дата-центров. Наибольшие инвестиции привлекают гипермасштабируемые ЦОД — крупные площадки технологических гигантов. Кроме того, растет интерес к микро-ЦОД — небольшим дата-центрам, расположенным вблизи источников данных.

Расходы на системы дата-центров составляют заметную долю в общих затратах на информационные технологии, однако динамика выделяемых на них бюджетов непостоянна. Двузначный рост по итогам 2018 г. сменился стагнацией в 2019 г. — согласно данным Gartner, в прошлом году на инфраструктуру дата-центров было потрачено $205 млрд, что на 2,7% меньше, чем годом ранее (в 2018 г. рост составил 15,5%). «Откат» рынка назад связан, с одной стороны, с падением цен на серверы, а с другой, с переводом инвестиций с непосредственных систем ЦОД в облачные продукты.

Аналитики Synergy Research несколько оптимистичнее, они полагают, что закупки софта и «железа» под нужды ЦОД в 2019 г. увеличились на 2%, достигнув $152 млрд (в 2018 г. — рост 17%). При этом расходы на традиционные ЦОД-решения и частные облака сократились на 1%, а закупки для создания облачной инфраструктуры выросли на 7%. Доходы об облачных ЦОД при этом растут высокими темпами. В 2019 г., по оценке Synergy, они увеличились на 39%, до $250 млрд.

Российский рынок, как и в прошлые годы, развивается намного быстрее мирового, по оценке Accenture он растет на 30% в год, аналогичные цифры дают аналитики iKS-Consulting, по данным которых выручка российских провайдеров услуг ЦОД в 2018 г. (данных за 2019-й еще нет) выросла на 30% до ₽28,5 млрд или $458 млн. Однако он до сих пор составляет 1-1,5% мирового (при том, что в национальной программе «Цифровая экономика» прописана амбициозная задача занять 5% рынка услуг ЦОД уже в 2024 г.).

Выручка крупнейших российских провайдеров услуг ЦОД в 2017-2019 гг.

| Название компании | Выручка в 2017 г., ₽тыс.* | Выручка в 2018 г., ₽тыс.* | Рост выручки 2018/2017 | Выручка в 2019 г., ₽тыс.* | Рост выручки 2019/2018 |

|---|---|---|---|---|---|

| Ростелеком | 5 655 740 | 8 508 849 | 50% | 12 992 400 | 53% |

| DataLine | 6 600 000 | 8 500 000 | 29% | н/д | н/д |

| Крок | 2 331 911 | 2 739 727 | 17% | 2 974 697 | 9% |

| Selectel | 1 551 325 | 2 062 792 | 33% | 2 802 025 | 36% |

| Сервионика | 1 559 800 | 1 793 770 | 15% | н/д | н/д |

| Linxdatacenter | 1 034 454 | 934 324 | -10% | 1 070 863 | 15% |

| Stack Telecom | 699 740 | 720 980 | 3% | н/д | н/д |

| Ixcellerate (1) | 367 779 | 785 801 | 114% | н/д | н/д |

| DataPro (1) | 451 644 | 651 865 | 44% | н/д | н/д |

| 3data | 132 160 | 336 182 | 154% | 1 090 541 | 224% |

Полных данных по 2019 г. еще нет, но исходя из имеющихся цифр можно предположить, что динамика 2018 г. сохранилась и в 2019-м.

Крупные поставщики становятся еще крупнее

Помимо строительства новых дата-центров на глобальном рынке постоянно происходит перераспределение прав собственности на уже существующие площадки. По данным Synergy Research, в 2019 г. на мировом рынке ЦОД было заключено более 100 сделок в области слияний и поглощений, на 6% больше, чем годом ранее, приблизительно на 20% больше, чем в 2017-м и более чем вдвое — чем в 2016 г. Как правило, речь идет о продаже корпоративных площадок крупным публичным ЦОД-провайдерам, так как бизнес все чаще отказывается от собственной ИТ-инфраструктуры в пользу облачных решений. Наиболее активными покупателями являются два ведущих глобальных поставщика услуг — компании Equinix и Digital Reality, среди других покупателей Synergy отмечает CyrusOne, Iron Mountain, Digital Bridge/DataBank, NTT и Carter Validus.

На российском рынке ЦОД также происходят покупки, однако характер процесса отличаются от общемирового. Если на глобальном рынке речь идет о перераспределении мощностей от крупных корпоративных ЦОД в пользу коммерческих провайдеров, то в России крупные ЦОД-поставщики приобретают мощности конкурентов, то есть речь идет о консолидации рынка. В январе 2020 г. была закрыта сделка по приобретению «Ростелекомом» компании DataLine за ₽17,5 млрд. Данные провайдеры занимали первое и второе место по количеству коммерческих стоек в России (6,7 тыс. стоек и 4,8 тыс. стоек соответственно), в результате покупки на рынке ЦОД появился безусловный лидер, который по своим мощностям в несколько раз превышает ближайшего конкурента и контролирует около четверти рынка. Предыдущую громкую покупку совершила МТС, которая в августе 2018 г. приобрела ЦОД «Авантаж» за ₽8,9 млрд.

«Тенденция консолидации и укрупнения игроков рынка ЦОД очевидна уже не первый год. Во многом, это определяется глобализацией экономики и переходом на «цифровые» бизнес-процессы, повышающие эффективность бизнеса и предоставляемых решений и сервисов. Последние годы мы наблюдаем не только укрупнение игроков на рынке ЦОД, которые расширяют свои кампусы и вводят дополнительные мощности, но и активизацию процессов слияний и поглощений — говорит Константин Борман, управляющий директор IXcellerate. — Стоимость капитала в России не снижается, а развивать долгосрочный капиталоемкий бизнес готовы далеко не все инвесторы. Зависимость от импортного оборудования и необходимость постоянного развития инфраструктуры делает бизнес ЦОД выгодным только при наличии крупной клиентской базы с гарантированными финансовыми потоками и четко сформулированной стратегией развития. На рынке будут, как и сейчас, присутствовать десятки компаний, но из них 4 или 5 будут контролировать около 80% рынка. Мы видим IXcellerate одним из основных игроков в этой группе».

Гипермасштабируемые ЦОД: пока не в России

Одним из трендов рынка дата-центров является концентрация данных и вычислений в сверхкрупных гипермасштабируемых (hyperscale) ЦОД. Данный термин обозначает крупный облачный дата-центр, находящийся под управлением единого провайдера, с высокой степенью автоматизации и возможностями масштабировать вычислительные мощности.

Общепринятое определение гипермасштабируемых ЦОД пока отсутствует, но, как правило такой дата-центр должен отвечать трем требованиям. Во-первых, как легко догадаться, он должен быть «большим». Например, по определению IDC, это не менее 500 серверных шкафов, площадь не менее 929 кв. м. (10 тыс. квадратных футов) и не менее 5 тыс. серверов, соединенных между собой высокоскоростными оптоволоконными линиями. Во-вторых, он должен иметь возможность масштабироваться, как «вертикально» («вмещать» на имеющихся площадях все больше вычислительных мощностей и объемов хранения), так и «горизонтально» (за счет подключения дополнительных устройств). И, наконец, у этого ЦОД должен быть один хозяин — оператор облачных услуг, предоставляемых центром.

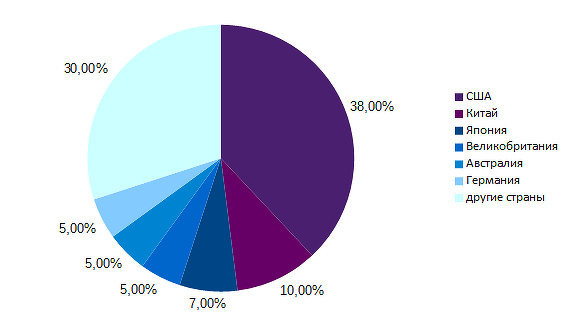

По данным Synergy Research, по итогам третьего квартала 2019 г. в мире насчитывалось 504 гипермасштабируемых дата-центра, еще 151 новая площадка находилась на стадии планирования и строительства. Аналитики Mordor Intelligence оценивают этот рынок в 2019 г. в $20,53 млрд, к 2025-му он увеличится до $27,84 млрд (среднегодовой темп роста 4,58%). Гипермасштабируемые ЦОД, как полагают в Synergy, генерируют треть мирового спроса инфраструктуры дата-центров, и этот показатель продолжает расти. Владельцами таких площадок являются крупные технологические компании, например, Amazon, Google, Microsoft и IBM владеют более чем 200 гипермасштабируемыми ЦОД (в распоряжении каждой из перечисленных четырех компаний более 60 крупных дата-центров). Географическое распределение крупных ЦОД крайне неравномерно — почти 40% из них расположены в США.

В России на данный момент нет ни одной площадки, отвечающей всем упомянутым критериям гипермасштабируемости. К услугам заказчиков есть более двух десятков площадок, насчитывающих более 500 стоек, однако все они, в той или иной степени, функционируют как поставщики colocation.

Географическое распределение гипермасштабируемых центров обработки данных

Источник: Synergy Research, 2019

Ближе к источникам данных

Помимо создания сверхкрупных площадок на рынке заметен и противоположный тренд — создание микро-ЦОД на периферии ИТ-инфраструктуры, в непосредственной близости от источников данных. Подобные проекты реализуются за счет модульных или контейнерных решений, когда дата-центр возводится из готовых блоков-кубов, которые оснащены всеми необходимыми инженерными и ИТ-компонентами. Подобные площадки используются для первичного хранения и обработки данных, генерируемых Интернетом вещей. По данным 451 Research, в 2018 г. четверть крупных предприятий применяли периферийные вычисления. В первую очередь, подобные решения применяются в сфере ритейла и финансов, где критичной является скорость реакции для обеспечения финансовых операций и персонализированного маркетинга.

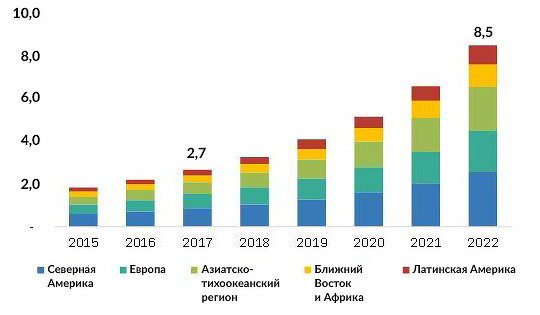

По оценке MarketsandMarkets, сегмент микро-ЦОД будет расти до 2022 г. на 26% ежегодно, с $2,7 млрд в 2017 г. до $8,5 млрд в 2020-м.

Динамика и географическое распределение рынка микро-ЦОД, $ млрд

Источник: MarketsandMarkets, 2019

Следствием развития как гипермасштабируемых дата-центров, так и микро-ЦОД является сокращение мощностей крупных корпоративных площадок: бизнес перевод ИТ-задачи либо в крупные публичные облака, либо на периферию, таким образом, гибридная инфраструктура, сочетающая различные подходы, становится все более популярной.

«Мы считаем, что более вероятен симбиоз традиционных и микро дата-центров. Основная часть данных будет по-прежнему храниться и обрабатываться в традиционных дата-центрах, в то время как наиболее чувствительная к латентности и скорости обработки информация будет направляться в так называемые Edge-локации, расположенные как можно ближе к тому месту, где такая цифровая информация образуется и потребляется. Востребованность микро-ЦОДов напрямую зависит от появления новых приложений и развития новых технологий, например, беспилотных автомобилей — считает Константин Борман. — Однако это произойдет не быстро и потребует определенных решений, связанных с развитием соответствующей инфраструктуры, особенно в больших городах. Широкомасштабное внедрение таких технологий будет осуществляться поэтапно и будет зависеть, в том числе, от успешного внедрения мобильных сетей 5G. Но «канибализма» между дата-центрами не будет, так как объем данных будет постоянно увеличиваться и спрос на услуги традиционных дата-центров будет также расти».

ЦОДы становятся эффективнее

Среди технологических трендов следует отметить внедрение гиперконвергентной инфраструктуры, которая позволяет конфигурировать телекоммуникационное и вычислительное оборудование дата-центра на программном уровне. Благодаря этому широкое применение получили решения класса DCIM (Data Center Infrastructure Management), которые позволяют автоматизировать управление инженерными и ИТ-системами ЦОД. Согласно опросу, проведенному Uptime Institute в 2018 г., 54% операторов дата-центров использовали те или иные DCIM-решения, при этом 75% характеризовали подобные внедрения как успешные, а 62% заявили, что экономическая выгода от DCIM заметна уже в течение первого года после внедрения. Экономия достигается за счет оптимизации использовании ресурсов, в частности, в области энергопотребления. Все шире используются для управления ЦОДами решения на базе искусственного интеллекта.

С точки зрения ИКТ-инфраструктуры высоким спросом пользуются высокоплотные blade-сервера, гибридные системы хранения и all-flash СХД, оборудование для сетевого стандарта 25/50GbE Ethernet. Внедрение более производительного оборудования ведет к увеличению нагрузки в расчете на одну стойку. Согласно опросу Uptime Institute, только 31% операторов ЦОД сообщили, что максимальная мощность, потребляемая стойкой, составляет менее 10 кВт, а 19% опрошенных ответили, что данный показатель превышает 30 кВт. При этом рост потребности в электроэнергии сочетается с ее более эффективным потреблением. В 2018 г. средний показатель эффективности энергопотребления (PUE, Power Usage Efficiency) составил 1,58 (для сравнения, в 2011 г. средний PUE составлял 1,98, а в 2013 г. — 1,65).

Рост плотности мощностей напрямую связан с количеством тепла, выделяемого оборудованием, а значит требует новых методик охлаждения машинных залов. Для охлаждения высокоплотных стоек ЦОД-провайдеры используют прецизионные кондиционеры, а также системы жидкостного охлаждения. Среди новых разработок в этой области можно отметить проект Natick, в рамках которого Microsoft разрабатывает подводный дата-центр. Подобный ЦОД представляет собой контейнер на 12 стоек, который погружается на дно океана, чтобы использовать морскую воду в качестве естественного охлаждения.

Поделиться

Поделиться