Все больше предприятий при выборе ИТ предпочитают облачные технологии, при этом разработчики переходят от стратегии cloud-first (облако прежде всего) к принципу cloud-only (только облачные решения). В будущем облака будут основным способом потребления ИТ, однако этот процесс растянется на многие годы, что обеспечит стабильный рост направлениям IaaS и SaaS в ближайшие годы. Расходы на SaaS сейчас превышают IaaS бюджеты, однако последний сегмент развивается быстрее. При этом для России характерна постепенная миграция с иностранных сервисов IaaS на российские.

Глобальные поставки облачных решений продолжают расти опережающими тепами по отношению к остальному ИКТ-рынку. Эксперты Gartner прогнозируют, что в 2017 г. выручка от продажи облаков (включая IaaS, SaaS, PaaS, BPaaS, инструменты управления облаками и облачные средства безопасности) увеличится на 20% до $155 млрд, при том что общий рост поставок инфотелекоммуникационных решений по итогам текущего года должен составить только 2,4%. (таким образом, рынок облаков растет более чем 8 раз быстрее). В ближайшие годы рост облачных продаж стабилизируется в районе 17–21%, что говорит о формировании более зрелого рынка, полагают аналитики.

Некоторые еще только присматриваются к облакам, но желание оптимизировать издержки и необходимость трансформации бизнеса будут играть на пользу облачным провайдерам: согласно прогнозу Gartner, к 2020 г. более половины сделок по ИТ-аутсорсингу будут предполагать развертывание облаков. «Организации переходят на облачную стратегии из-за комплексной выгоды, которую предоставляют облака, включая гибкость, масштабируемость, рентабельность, иннновации и рост бизнеса», – утверждает директор по исследованием Gartner Сид Нэг (Sid Nag). По его словам, в 2016 г. на облака пришлась примерно одна шестая или около 17% всех затрат на инфраструктуру, приложения, межплатформенное ПО и сервисы по автоматизации бизнес-процессов, при этом к 2021 г. эта цифра возрастет до 28%.

Прогноз динамики рынка ИКТ и облачных технологий (годовой прирост)

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

|---|---|---|---|---|

| динамика облачного рынка* | 20% | 21% | 19% | 17% |

| динамика SaaS | 22% | 22% | 19% | 18% |

| динамика IaaS | 37% | 32% | 28% | 24% |

| динамика рынка ИКТ в целом | 2,4% | 3,5% | н/д | н/д |

По итогам 2016 г. глобальные продажи SaaS (Software-as-a-Service, доставка программного обеспечения в качестве онлайн сервсиа через веб-бразуер) достигли $48,2 млрд, в 2016–2020 гг. темпы роста этого рынка составят 22–18%, с тенденцией к постепенному замедлению. На данный момент в виде SaaS можно получить практически любой функционал, доступный через ПО, устанавливаемое на рабочую станцию. Наибольшей зрелостью отличаются продукты SaaS в области систем для взаимоотношений с клиенатми (CRM, customer relationship management) и по управлению персоналом (HCM, human capital management).

Объем поставок IaaS (Infastructure-as-a-Service, аренда мощностей удаленного ЦОДа) по итогам 2016 г. оказался почти в два раза меньше, чем SaaS ($25,4 млрд против 48,2 млрд), однако именно продажи инфраструктуры как сервиса будут расти быстрее всего: по итогам 2017 г. поставки в этом сегменте увеличатся на 37%, полагают аналитики Gartner. Переходу на эту модель потребления ИТ-ресурсов способствует распространение новых технологий, которые предъявляют высокие требования к вычислительным мощностям и СХД, например, искуственный интеллект (artificial intelligence, AI), а также интернет вещей (Internet of things, IoT) и связанные с ним инструменты аналитики. Кроме того, распространение услуги PaaS (Platform-as-a-Service, предоставление средств разработки по облачной модели) также стимулирует спрос на продукты IaaS.

Результаты 2016 г. и прогноз глобальных продаж по различным облачным направлениям, в млрд $

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

|---|---|---|---|---|---|

| SaaS | 48,2 | 58,6 | 71,2 | 84,8 | 99,7 |

| IaaS | 25,4 | 34,7 | 45,8 | 58,4 | 72,4 |

| BPaaS | 39,6 | 42,2 | 45,8 | 49,5 | 53,6 |

| PaaS | 9 | 11,4 | 14,2 | 17,3 | 20,8 |

| управление облаками и сервисы безопасности | 7,1 | 8,3 | 10,3 | 12 | 13,9 |

В чем разница потребления российских облаков между крупным бизнесом и СМБ?

Отечественный рынок развивается в русле общемировых трендов: для России характерны аналогичные темпы роста, преобладание в объеме продаж продуктов SaaS и высокая динамика развития сегмента IaaS. По данным IDC, общий объем российского рынка по итогам 2016 г. составил $422 млн, что на 20% больше, чем годом ранее (с учетом частных облаков, при этом доля публичных облаков составила 87%). Наибольшая доля этого «пирога» пришлась на SaaS (68%), далее следуют IaaS (28%) и PaaS (8%). При этом наибольший вклад в рост рынка сделали крупные предприятия из финансовой, производственной и торговой отраслей, которые внедряли инструменты интернета вещей и аналитики больших данных.

При этом есть существенная разница в парадигме потребления облаков между крупным бизнесом и сектором СМБ. «В России крупный бизнес и госсектор чаще приобретают IaaS, – рассказывает Олег Коновалов, руководитель отдела облачных сервисов компании «Онланта». – Большие компании имеют большой штат ИТ-персонала для решения задач функциональных заказчиков. На данном этапе такие компании не готовы отказаться от собственных ИТ-специалистов и объясняют свой выбор слабой подготовкой сервисных ИТ-компаний. На рынке среднего и малого бизнеса преобладает спрос на SaaS – это проще, связано с меньшими рисками и позволяет сохранить гибкость бизнеса. Да и специфических требований от СМБ к сервис-провайдеру значительно меньше».

Сходного мнения придерживается Роман Лимбергер, руководитеот направления SaaS услуг «Крок»: «Выручка IaaS превосходит выручку от SaaS в enterprise-сегменте. Тем не менее, рынок SaaS постепенно набирает свои темпы, в частности, по итогам 2016 г. направление SaaS в «Крок» выросло на 45% в сравнении с 2015 годом, прирост должен наблюдаться и по итогам этого года».

Росту объема выручки IaaS в сегменте крупного бизнеса способствует поддержка законодательства, развитие мобильных возможностей IaaS, устаревание «железной» инфраструктуры и риск крупных разовых инвестиций в инфраструктуру, объясняет Никита Дергилев, руководитель облачного провайдера «Техносерв Cloud»:. «На фоне этих преимуществ SaaS растет медленнее из-за опасений относительно возможных проблем с безопасностью. Кроме того, не все SaaS способны "кастомизироваться" под крупный бизнес – во многих компаниях процессы нетиповые, и внедрение любого ПО требует индивидуального подхода, что снижает привлекательность этого вида сервисов».

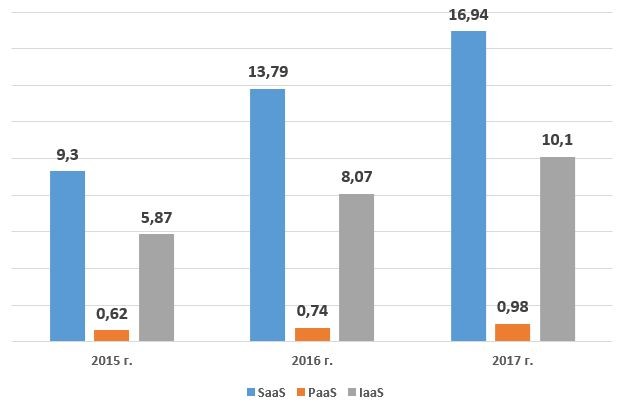

Объем российского рынка облачных технологий (IaaS, PaaS, SaaS) , в млрд руб.*

*2017 г. – прогноз

Источник: Forrester/SAP, 2017

По данным Forrester, в рублевом исчислении по итогам 2016 г. российские продажи SaaS составили p13,79 млрд, что почти в половину (на 48%) больше, чем годом ранее. Объем рынка IaaS составил p8,07 млрд при росте на 37% по сравнению с предыдущим годом. В текущем 2017 г. аналитики прогнощируют некоторое замедление темпов развития и предсказывает рост IaaS на 25% и SaaS на 23%.

Тем не менее, запас роста остается значительным. Подавляющее большинство заказчиков осведомлены об облачных технологиях, однако реально используют или планируют внедрение пока меньше половины представителей бизнеса. Согласно опросу, проведенному Forrester, среди представителей крупного российского бизнеса 19,4% уже используются облака, 21,2% планируют внедрять и 55,4% представляют, что такое облако хотя бы в теории. Для среднего бизнеса эти показатели составляют 18,4%, 20,8% и 52% соответственно. Несколько хуже ситуация обстоит среди малых предприятий: здесь 14,8% респондентов уже используют облака, 21,4% планируют начать, при этом 13,4% вообще ничего не слышали об облачных технологиях.

Среди трудностей при переходе в облака представители российского бизнеса чаще всего называют нежелание передавать контроль над данными третьим лицам, неготовность передавать вовне конфиденциальные данные, а также трудности в обосновании преимущество облаков перед руководством, необходимость повышать квалификацию персонала и неприятие облаков сотрудниками.

Российские сервисы вытесняют иностранные

Следует отметить, что заметная часть российского потребления облаков приходится на иностранные сервисы. По данным iKS-Consulting, четверть используемых в России сервисов IaaS предоставляются иностранными провайдерами (например, компанией Amazon, которая является мировым лидером по поставкам инфраструктуры как сервиса). В реальности количество покупаемых зарубежных сервисов может быть еще больше: «Многие клиенты покупают мощности у таких провайдеров вне России, полностью минуя российских посредников и не платя российский НДС. Поэтому без информации от самих иностранных провайдеров (а те, как правило, не раскрывают данные по отдельным странам) оценить рынок крайне сложно», – полагает руководитель направления облачной инфраструктуры группы компаний Softline Леонид Аникин.

При этом в некоторых случаях потребление иностранных облаков происходит в обход официальных каналов: «Встречается и shadow IT, когда подразделения решают свои задачи, минуя ИТ-департамент. Известны кейсы, когда ИТ-директор может даже не знать, что одно из подразделений тестирует разработки в облаке Amazon», – делится опытом Максим Березин, директор по развитию облачных услуг компании «Крок».

Однако в целом закзачики постепенно переходят на российские сервисы. «В числе факторов, способствующих переходу в российские облака, в первую очередь, можно отметить требования законодательства в области хранения персональных данных, а также требования в сфере обеспечения информационной безопасности», – говорит директор департамента развития облачных сервисов и продуктов компании «Сервионика» (ГК «АйТеко») Вячеслав Самарин. Помимо этого, росту доверия заказчиков к отечественным решениям способствуют стремительное развитие российского рынка IaaS, внедрение новых технологий, улучшение качества предоставляемых сервисов, отмечает эксперт.

Хотя бум переезда в российские облака прошел, в настоящее время крупные российские заказчики в большей степени ориентированы на российские сервисы, согласен Никита Дергилёв: «Кроме того, для наших заказчиков актуальна русскоязычная поддержка и дополнительные сервисы (кастомизация), которые не готовы предложить крупные провайдеры, вроде Amazon».

Вероятно, в 2017 г. следует ожидать дальнейшего оттока клиентов на российские сервисы. С 1 января текущего года вступил в действие так называемый «налог на Google», которые обязывает выплачивать НДС иностранные компании, которые оказывают электронные услуги российским покупателям. Выплачивать налог должны в том числе иностранные поставщики IaaS.

Поделиться

Поделиться