Поделиться

Поделиться

Как меняются СХД: новые технологии и перспективы рынка

Несмотря на пандемию и общую негативную ситуацию в мировой экономике, большинство аналитиков ожидают в 2020 г. даже более уверенного роста рынка систем хранения данных, чем в 2019-м. Объемы данных, накапливаемых предприятиями, неумолимо растут, а так как их важность осознается все большим количеством топ-менеджеров, то почти каждый байт хранится еще и минимум в одной резервной копии.

Падение в деньгах, рост в терабайтах

Еще в январе 2020 г. большинство аналитиков предрекали, что этот год будет для мирового ИТ-рынка более успешным, чем 2019-й. Эпидемия коронавируса сделала эти прогнозы неактуальными и теперь вопрос по большинству продуктовых групп стоит лишь в том, будет ли падение продаж более существенным, чем в целом, или меньшим.

Среди немногих относительно благополучных сегментов рынка — системы хранения данных. Их продажи в первом квартале упали «в деньгах», но выросли в емкостном выражении, причем продажи самых современных all-flash-решений увеличились и в денежном выражении, хоть и всего на 0,4%.

Прогнозы развития мирового ИКТ-рынка в январе и мае

| Объем рынка 2019 г., $ млрд | Рост 2019/2018, % | Объем рынка 2020, $ млрд (прогноз на май 2020 г.) | Рост 2020/2019, % (прогноз на май 2020 г.) | Объем рынка 2020, $ млрд (прогноз на январь 2020 г.) | Рост 2020/2019, % (прогноз на январь 2020 г.) | |

|---|---|---|---|---|---|---|

| Дата-центры | 211,63 | 0,7% | 191,12 | -9,7% | 208,00 | 1,9% |

| Корпоративное ПО | 458,13 | 8,8% | 426,26 | -6,9% | 503,00 | 10,5% |

| Устройства | 698,09 | -2,2% | 589,88 | -15,5% | 688,00 | 0,8% |

| ИТ-сервисы | 1031,58 | 3,8% | 952,46 | -7,7% | 1081,00 | 5,0% |

| Коммуникационные сервисы | 1357,43 | -1,6% | 1296,63 | -4,5% | 1364,00 | 1,5% |

| Итого | 3756,86 | 1,0% | 3456,34 | -8,0% | 3865,00 | 3,4% |

По данным IDC, в 2019 г. рынок демонстрировал смешанную динамику, показав небольшое снижении общих расходов на внешние корпоративные СХД в первом и втором кварталах и рост в третьем и четвертом. При этом «в емкости» рынок ежеквартально рос. Эта же тенденция сохранилось, как указано выше, и в первом квартале 2020 г.

Лидеры рынка внешних систем хранения, $млрд

| Компания | Выручка за 1 квартал 2020 г., $млн | Доля рынка в 1 квартале 2020 г., % | Выручка за 1 квартал 2019 г., $млн | Доля рынка в 1 квартале 2019 г., % | Изменение выручки, % | |

|---|---|---|---|---|---|---|

| 1 | Dell Technologies | 2162 | 33,2% | 2355,9 | 33,2% | -8,2% |

| 2 | NetApp | 715,7 | 11,0% | 894,9 | 12,6% | -20,0% |

| 3 | HPE/New H3C Group | 646,2 | 9,9% | 778,2 | 11,0% | -17,0% |

| 4 | Hitachi | 430,3 | 6,6% | 470,5 | 6,6% | -8,5% |

| 5-7 | IBM* | 332,1 | 5,1% | 320 | 4,5% | 3,8% |

| 5-7 | Pure Storage* | 311,7 | 4,8% | 289,5 | 4,1% | 7,7% |

| 5-7 | Huawei* | 270,7 | 4,2% | 230 | 3,2% | 17,7% |

| Другие | 1652,9 | 25,3% | 1766,5 | 24,9% | -6,4% | |

| Всего | 6521,7 | 100,0% | 7105,4 | 100,0% | -8,2% |

Как полагают в IDC, рост расходов на СХД в значительной мере обусловлен нагрузками, связанными с внедрением новых технологий — средств анализа больших данных, искусственного интеллекта, решений в области интернета вещей. Ну и, конечно, хранение «обычных» данных и их резервных копий.

Новые проблемы — новые технологии

В вышедшем в 2020 г. отчете компании Spiceworks, посвященном системам хранения данных, отмечается, что они постоянно совершенствуются и новые технологии постепенно завоевывают рынок.

Используемые системы хранения данных

Источник: Spiceworks, 2020

Видно, что традиционные жесткие диски пока популярнее твердотельных накопителей, однако уже в ближайшие годы положение может измениться. «Подтянутся» многие относительно новые технологии — диски большой емкости, системы all-flash, решения на постоянной памяти. Последние могут помочь преодолеть разрыв в производительности между твердотельными накопителями и оперативной памятью. На треть вырастет популярность облачных инфраструктур хранения, но в их основе тоже лежат СХД.

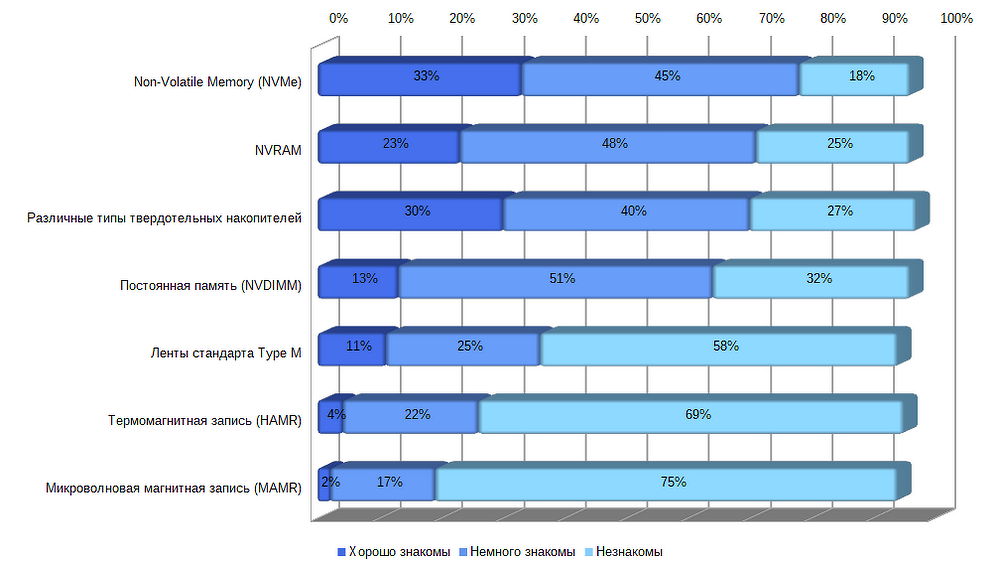

Если верить опросу, уровень осведомленности лиц, принимающих решения в современных технологиях записи, весьма неровный. Про одни типы памяти они более-менее в курсе, про другие практически никто не слышал.

Степень знакомства респондентов с технологиями записи

Источник: Spiceworks, 2020

Так, с памятью NVMe «хорошо знакомы» 33% опрошенных, «немного знакомы» — еще 45%. А с технологией MAMR — всего лишь 2% и 17% соответственно.

Не технологиями едиными

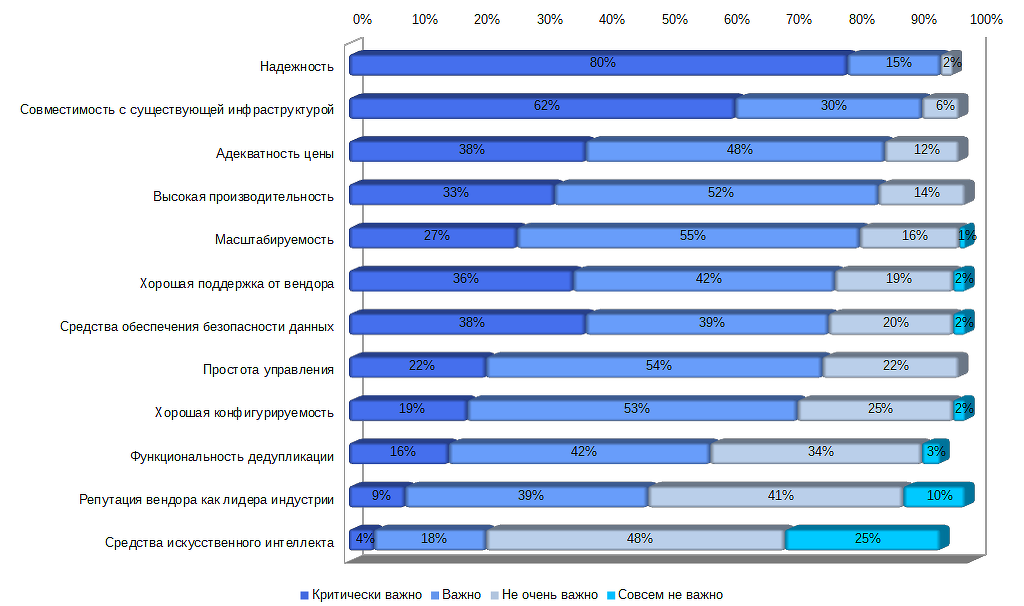

Разумеется, на выбор системы хранения данных влияют не только технологические соображения. Наиболее важны, что неудивительно, надежность СХД (для 95% этот критерий «критически важен» или «очень важен»), ее совместимость с уже существующей инфраструктурой (92%), и адекватность цены (86%). На удивление, относительно малозначимы функциональность дедупликации (58%) и репутация вендора (48%).

Сравнительная важность характеристик СХД

Источник: Spiceworks, 2020

Впрочем, несмотря на «неважность» бренда, наиболее популярны у респондентов Spiceworks как раз упоминавшиеся выше лидеры рынка — Dell EMC (42% используют, 18% — рассматривают возможность использования), HPE (30%, 23%) IBM (11%, 20%), NetApp (9%, 17%), Lenovo (8%, 17%), Pure Storage (2%, 15%).

Из компаний, не входящих в число лидеров по продажам популярностью пользуется Synology (ее показатели — 35% и 17%, второе место после Dell EMC).

А вот то, что владельцы СХД пока не задумываются над использованием средств автоматизации хранения с использованием искусственного интеллекта скорее неудивительно. Однако их внедрение — тоже один из драйверов рынка СХД.

Драйверы прогресса

Как отмечают многие аналитики, системы хранения данных качественно меняются, так как меняется масштаб и важность их задач. Вот несколько тенденций, которые в наибольшей степени будут способствовать этим изменениям.

Автоматизированное управление данными. Оптимизация управления ИТ-системами с помощью средств искусственного интеллекта все более популярна. Средства искусственного интеллекта все чаще интегрируются с корпоративными приложениями, и управление данными – не исключение. Аналитики Gartner считают, что организациям необходимо автоматизировать задачи управления данными с помощью ИИ, чтобы технический персонал мог сосредоточиться на более важных задачах.

Новые технологии хранения. В 2020 г. продолжится тенденция роста популярности флэш-массивов, хотя темпы роста могут замедлиться, поскольку многие предприятия уже обновили устаревшие системы, перейдя на твердотельные накопители там, где это имело смысл. В IDC отмечали двузначный ежегодный рост продаж флэш-массивов (All Flash Array, AFA), компенсировавший снижение поставок гибридных и дисковых массивов в 2019 г. Эта тенденция, вероятно, сохранится и в текущем году, чему будет способствовать снижение цен на SSD-накопители.

Аналогично, ожидается, что внедрение систем на базе постоянной памяти (Persistent Memory) увеличится в течение следующих двух лет на 12% (сегодня ее используют 16% компаний), и многие предприятия будут применять решения на ее основе. Такая память может обеспечить существенное повышение производительности по сравнению с твердотельными накопителями по более доступной цене, чем DRAM. Чтобы сократить разрыв в производительности между жесткими дисками и твердотельными накопителями, некоторые организации будут использовать такую память в качестве кэша в сочетании с жесткими дисками.

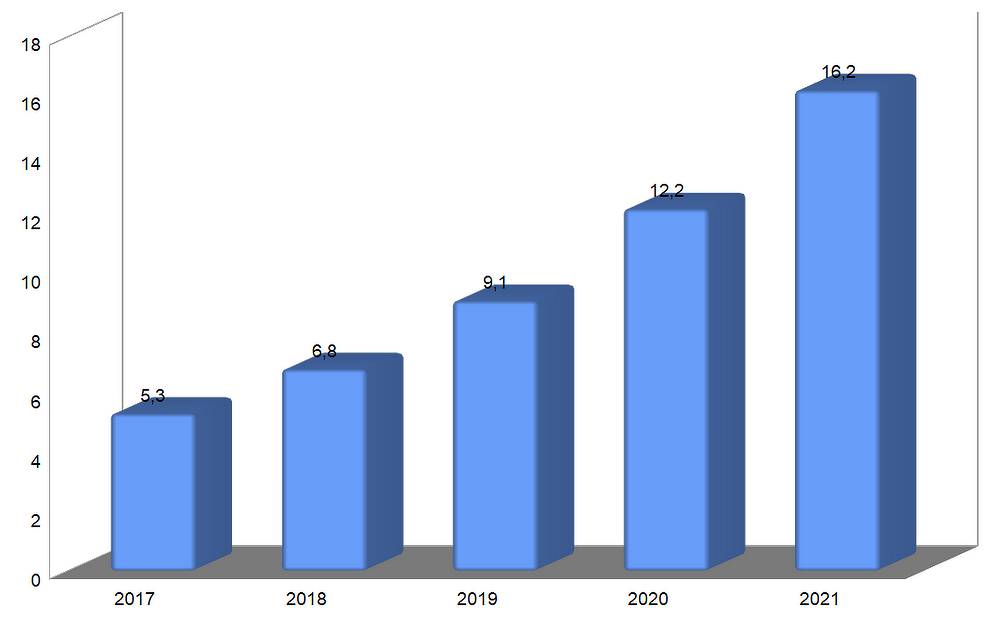

Программно-определяемые СХД и гиперконвергентные системы. ИТ-инфраструктура становится все более программно-определяемой, и системы хранения данных — не исключение. Аналитики оценивают рынок программно-определяемых СХД в 2019 г. в $7-9 млрд, а темпы роста этого сегмента — в 25-30%.

Рынок программно-определяемых хранилищ, $млрд

Источник: T4.ai

Также растет спрос на гиперконвергентные системы (разброс темпов роста этого рынка от 13% до 30% у разных аналитиков). Этому способствует увеличение популярности периферийных вычислений, поскольку гиперконвергентные системы проще в управлении и способны выполнять некоторые операции хранения и обработки данных на периферии.

По данным отчета Spiceworks, к концу 2020 г. 46% опрошенных организаций планируют использовать решения с гиперконвергентной инфраструктурой, которые объединяют технологии хранения, серверов, сетей и виртуализации в одном масштабируемом решении. В настоящее время 40% организаций используют виртуализацию хранения, а еще 12% планируют сделать это к 2022 г. Четверть респондентов за счет виртуализации СХД намерены обойтись без покупки физических массивов.

Защита данных. Ожидается, что в 2020 г. продолжится и рост расходов на защиту данных. В частности, соответствие нормативным требованиям — в числе приоритетов организаций.

В том числе — вырастут затраты на резервное копирование. В ResearchAndMarkets оценивают соответствующий рынок в 2018 г. в $9,75 млрд, темпы роста — в 9,9%, так что к 2022 г. он достигнет $14,23 млрд.

Одна из тенденций рынка программного обеспечения для хранения и резервного копирования — внедрение приложений на основе искусственного интеллекта, которые создают информацию самостоятельно и проверяют ее источник, прежде чем поместить в базу данных.

Эти приложения также могут улучшать политики управления базами данных, согласовывать данные с возможностями БД и оценивать метаданные в рамках инфраструктуры хранения организации.

Облачные хранилища. Облачные хранилища играют все более важную роль, но растущие расходы на публичные облака и сложность управления затратами заставляют некоторые предприятия переходить к гибридной модели хранения. По данным аналитиков Enterprise Strategy Group, в 2019 г. большинство предприятий перенесли по крайней мере одну рабочую нагрузку из публичного облака обратно на свою площадку, а у «цифровых» предприятий объем данных, хранимых в локальной и внешней среде увеличивается одинаковыми темпами, то есть локальная инфраструктура в обозримом будущем останется важной частью ИТ.

Тем не менее, популярность облачных вычислений стала в последние годы значительным фактором, влияющим на ландшафт хранения данных. Облачные провайдеры, такие как AWS, Microsoft Azure и Google Cloud, изменили рынок СХД, предлагая масштабируемые архитектуры, которые все чаще становятся частью общих стратегий хранения данных предприятий. Все чаще, например, облачным хранилищам, а не локальным СХД, доверяют хранение резервных копий.

Использование облачного резервного копирования данных становится для компаний экономически эффективной альтернативой, отмечают в Spiceworks. Зашифрованные файлы хранятся в удаленном центре обработки данных. Весь этот процесс использует преимущества облачной технологии (легкую масштабируемость, оплату за используемые ресурсы). По данным Spiceworks, сейчас уже 39% предприятий используют облачную инфраструктуру хранения, и еще 20% планируют сделать это к 2022 г.

По оценке Spiceworks, компании планируют потратить на хранение и резервное копирование данных порядка 10% своих ИТ-бюджетов. Рост популярности новых технологий хранения и средств работы с данными ускорит, до двузначных величин, развитие некоторых сегментов в целом стабильного рынка хранения, и послужит стимулом для вендоров программных и аппаратных средств активизироваться с предложениями новых продуктов и услуг.

Короткая ссылка

Короткая ссылка