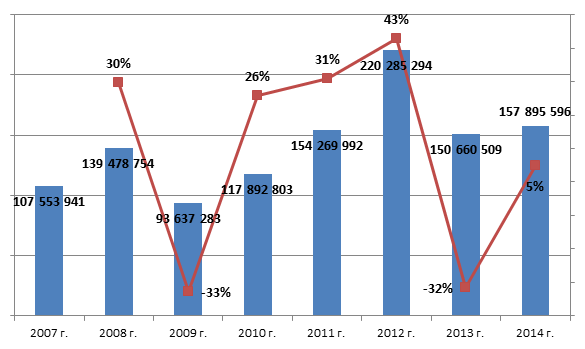

Результаты рейтинга CNewsInfrastructure в рублевом исчислении свидетельствуют о стагнации российского рынка ИТ-инфраструктуры в 2014 г. Объем выручки двадцати крупнейших компаний составил i157,9 млрд, что на 5% больше, чем годом ранее. Казалось бы, финансовое состояние отрасли улучшилось после сложного 2013 г., когда совокупный показатель рейтинга просел сразу на 32%, однако эта статистика «лукава». Дело в том, что интеграторам приходится закупать оборудование за границей в иностранной валюте, и с учетом обвала курса рубля в 2014 г. их финансовое положение ухудшилось. При пересчете результатов рейтинга на доллары США получается, что в прошлом году выручка интеграторов сократилась на 13% с $4,7 млрд до $4,1 млрд.

Динамика рынка ИТ-инфраструктуры, iтыс.

Источник: CNews Analytics, 2015

Тем не менее, и в долларах и рублях итоги года оказалась лучше, чем в 2013 г., когда поставки ИТ-инфраструктуры сократились на 33% в долларах и на 32% в рублях. При этом число негативных факторов на рынке только увеличилось (упали цены на нефть, снизился курс рубля, были введены экономические санкции, благодаря которым лексикон ИТ-специалистов обогатился термином «импортозамещение»), но они еще не успели оказать свое влияние. Заказчики стремились потратить оставшиеся средства в 2014 г., при этом основная часть расходов пришлась на конец периода, когда стало очевидно ухудшение экономической ситуации.

«В целом рынок под давлением стресса стал более зрелым, запросы от клиентов – более сложными и комплексными, – комментирует Дмитрий Баранов, руководитель департамента инфраструктурных решений компании Softline. – В текущей экономической ситуации у заказчиков сформировалась потребность в оптимизации издержек и повышении доступности и отказоустойчивости существующей инфраструктуры. Это обусловило большую востребованность услуг по ее модернизации, а также технической поддержке и ИТ-аутсорсингу».

Динамика рынка ИТ-инфраструктуры, $тыс.

Источник: CNews Analytics, 2015

В ближайшие годы следует ожидать дальнейшее сокращение поставок ИТ-инфраструктуры. Заказчики вынуждены были потратить больше денег на завершение проектов 2014 г., отчасти, «взаймы» у года будущего, полагает Виктор Попов, директор департамента инфраструктурных решений компании «АйТи»: «Бюджеты заказчиков на ИТ в 2015 г. не могут возрасти мгновенно и скомпенсировать и рост курса, и излишние траты предыдущего года: этот процесс растянется на продолжительное время. А значит, рынок (в валютном выражении) на самом деле значительно сократится и станет более конкурентным».

Рынок не ощутил на себе кризис в полной мере, так как в прошлом году еще были государственные бюджеты, заложенные в 2013 г., их нужно было выполнить, полагает заместитель генерального директора iCore Алексей Карпинский: «Государственные бюджеты выполнялись под конец года. Это позволило некоторым компаниям восстановить финансовую ситуацию, которая в середине 2014 г. была крайне печальной. До сентября рынок умер, а потом, за последний квартал, нагнал все, что было отложено».

Кто из лидеров уйдет?

Сокращение бюджетов на ИТ-инфраструктуру может изменить расклад сил между крупнейшими поставщиками. Например, в рейтинге 2014 г. отсутствует компания «Микротест», которая ранее занимала 9-ое место. В суде рассматривается иск о признании фирмы банкротом. Одна из причин такого печального развития событий – скачок в курсах валют, так как на российском рынке сложилась практика, когда интегратор заказывает иностранное оборудование заранее, но платит за него рублями по курсу на день оплаты. «Кризис нынешний, в отличие от кризиса 2008 г., долгосрочный, поэтому изменятся структура, количественное и качественное присутствие игроков. Импортозамещение и тяжелый доступ к финансированию в конечном итоге приведут к наличию маленьких и средних компаний и больших около государственных гигантов», – считает Алексей Карпинский.

Пока с точки зрения расклада сил между крупнейшими игроками ситуация почти не изменилась. У семи компаний выручка по направлению ИТ-инфраструктуры превысила i10млрд. Годом ранее таких интеграторов было шесть («Техносерв», «Крок», «Астерос», «Энвижн Груп», «Компьюлинк» и «Ай-Теко»), по итогам 2014 г. к ним добавилась компания «Ланит», которая годом ранее не участвовала в исследовании. Тройка лидеров осталась неизменной – «Техносерв» (i40,2 млрд), «Крок» (i18,7 млрд) и «Астерос» (i16,9 млрд).

Большинство компаний лидирующей группы показали незначительное изменение финансовых результатов по сравнению с 2013 г. (рост или падение в пределах 10%). Исключение, во-первых, представляет собой «Техносерв», бизнес которого подрос на 14%. При этом обороты компании значительно превышают показатели других участников, предприятие имеет высокий удельный вес в показателях почти всех сегментов ИТ-отрасли. Второе исключение – это «Энвижн груп», финансовые показатели которой упали на 28%. В 2012 г. после поглощения структур «Ситроникса» компания была лидером рынка, но с тех пор второй год подряд демонстрирует отрицательную динамику. Представители «Энвижн груп» не комментируют финансовые результаты.

Рекорды роста несмотря на кризис

Среди «преследователей» лидеров оказалось много новых участников рейтинга по сравнению с 2013 г. – это компании «Телеком-Защита», iCore, «Ланкей», УЦСБ, «Акцент». Наиболее высокие темпы роста среди этой группы участников и во всем рейтинге продемонстрировала компания Softline, оборот который подскочил на 138% с i1,3 млрд до i3 млрд. Дмитрий Баранов объясняет, что рост был достигнут благодаря нескольким факторам. Во-первых, это увеличение интереса заказчиков к инфраструктуре гибридных облаков. Во-вторых, причина в реализации комплексных проектов, включая инженерную составляющую. В-третьих, это развитие бизнеса компании в регионах.

«Серебряным призером» по темпам экспансии оказалась компания iCore, бизнес которой увеличился на 47% с i612 млн до i901 млн. Алексей Карпинский связывает успех с реализацией долгосрочных проектов, а также с колебаниями валютного рынка: «Не секрет, что мы, как инфраструктурная компания, работаем в основном с иностранными вендорами, поэтому курсовой скачок дал нам рост. Мы, как и многие интеграторы, попали на курсовую разницу за счет своей прибыли. Часть проектов, которые были номинированы в долларах, дали этот самый прирост, который позволил нам существенно превысить динамику рынка».

Наиболее заметное сокращение выручки, не считая «Энвижн груп», зафиксировали компании «Акцент» (-27%), «АМТ-Груп» (-14%) и «АйТи» (-12%). Падение связано с тем, что рубли стали дешевле, но их привлечение в проект стало дороже, утверждает Виктор Попов. По его словам, ранее при дешевых кредитах богатые организации предлагали интеграторам контракты с условием расчета за выполненные работы с отсрочкой до 60–90 дней после сдачи работ:

«Никто не обращал внимания на то, что стоимость такого кредита просто включается в стоимость закупаемого оборудования и работ. Все вроде бы понимают, что интегратор – не банк и в его задачи не должно входить кредитование заказчика, но, тем не менее, на рынке сложились такие правила. Сейчас же стоимость кредитов значительно выросла. В итоге мы, как и многие другие интеграторы, вынуждены отказываться от некоторых контрактов с несуразными условиями финансирования, а так же, если предварительные расчеты показывают неприемлемо высокий уровень финансовых рисков».

Всего пять компаний в рейтинге представляют регионы: это ICL КПО ВС (Казань), «Форт Диалог» (Набережные Челны), УЦСБ (Екатеринбург), «Сонет» (Нижний Новгород) и «Акцент» (Владивосток). На них приходится только 3% совокупного оборота исследования. «Наш опыт показывает, что общероссийские тенденции докатываются в регион Дальнего Востока с отсрочкой в 12–24 месяцев, поэтому о том, что служит катализатором роста или падения рынка, мы узнаем обычно постфактум и реагируем на уже сформировавшиеся реалии, – комментирует генеральный директор компании «Акцент» Александр Вознесенский. – Тем не менее мы разделяем мнение, что в основе развития рынка лежал спрос на дата-центры в рамках общей тенденции на облачные технологии». При этом он отмечает запуск в 2014 г. ряда новых инфраструктурных проектов, что позволяет прогнозировать рост выручки в будущем.

Поделиться

Поделиться