Как и во всем мире, в России облачный сегмент развивается опережающими по отношению к остальному ИТ-рынку темпами, однако контраст между двумя показателями является еще более ярким. Выручка от облаков в мировом масштабе растет на 20–25% в год на фоне общего увеличения доходов от ИТ на 5–10%.

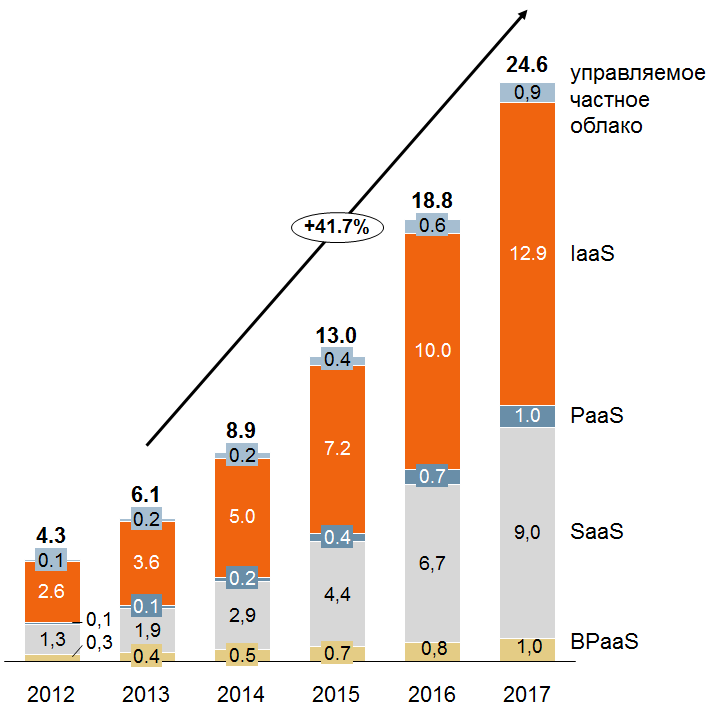

В России рынок информационных технологий в целом стагнирует. Например, совокупная выручка крупнейших ИТ-компаний из рейтинга CNews100 в 2013 г. осталась на уровне 2012 г. (i919 млрд в 2012 г. и i918 млрд в 2013 г.). Напротив, положительная динамика облачной выручки составляет, по разным подсчетам, 40–60%. Компания Orange оценила российский облачный рынок в 2013 г. в i6,1 млрд (около $190 млн), что на 42% больше, чем годом ранее. Аналитики IDC приводят еще более высокую оценку в долларовом эквиваленте – $218 млн для рынка публичных облаков при росте в 2013 г. на 62,7%.

Динамика и структура российского рынка в 2012–2013 гг. и прогноз на 2014–2017 гг, iмлрд

Источник: Orange, 2014

Высокая динамика при небольшом объеме объясняется тем, что российский рынок находит на стадии активного развития. Еще до 2011 г. анонсируемые возможности облачных технологий воспринимались пользователями как маркетинговый ход, и только в 2011–2012 гг. бизнес «распробовал» преимущества облачной инфраструктуры. Для сравнения, доля России в структуре глобальной облачной выручки составляет менее 0,5%, а на США приходится около 60% доходов, на Западную Европу – около 20%. Американский и европейский рынки прошли фазу активного роста на пару лет раньше, и сейчас их динамика замедлилась.

Детские страхи

Как для начинающего рынка, для России характерен более высокий уровень опасений по поводу облачных технологий. «Недоверие – ключевое слово, описывающее российский рынок облаков. У него много источников: недостаточное знание о возможностях облака, ощущение неразвитости платформ (хотя это не так), нестабильность и «закручивание гаек» в интернете, отставание в выработке стандартов качества», – комментирует генеральный директор компании «Облакотека» Максим Захаренко.

Любопытно, что не меньше вопросов облака вызывают на стороне поставщиков. «В России пока игроки рынка боятся облаков гораздо больше, чем заказчики, – утверждает представитель компании Parallels Юлия Ясиновская. – Мы знаем, о чем говорим: каждый раз, когда мы пишем колонку о том, например, какие преимущества от работы с облачными решениями в канале могут приобрести реселлеры и дистрибьюторы, то получаем десятки панических комментариев от них о том, что это у нас невозможно». Проблема заключается в том, что много лет ИТ-компании специализировались на логистике и установке коробочного софта и железа. Из-за облаков пропадает смысл в логистике, становятся ненужными множество людей и компаний, которые строили на этом свой бизнес и перспективы.

Публичный сервис для подстраховки

Благодаря этим двум факторам – опасениям заказчиков и неготовности поставщиков, а также из-за преобладания крупного бизнеса, большое распространение в России получила модель частных облаков, когда большое предприятие создает собственный облачный сервис для внутреннего потребления. «Среди особенностей российского рынка я бы отметил повышенный интерес коммерческих компаний к частным облакам, – говорит Андрей Мелузов, руководитель направления ИТ-аутсорсинга в «Корус Консалтинг». – Большинство российских компаний все-таки опасаются за сохранность своих данных и очень недоверчиво относятся к размещению информации в публичном облаке. Переход во внешнее облако происходит не очень активно. Я считаю, что клиенту нужно давать выбор: частное облако или публичное».

Следующий шаг в развитии – это использование гибридной модели. «Такой подход позволяет постоянно использовать частное облако, а в периоды усиленной активности передавать часть задач на публичные сервисы. Таким образом, например, телеком-провайдер может справиться с пиковой нагрузкой в праздничные дни, не тратя деньги на покупку дополнительных серверов», – рассказывает Владимир Ткачев, технический директор компании VMware в России и СНГ. Подход, когда решение части задач временно переносится в публичное облако, а потом возвращается обратно в частное, получил на Западе высокую оценку со стороны заказчиков, поскольку он позволяет минимизировать первоначальные инвестиции и гибко строить бизнес. Однако российские заказчики боятся передавать данные вовне намного больше, чем западные, сожалеет Владимир Ткачев.

Слабость СМБ меняет облачный ландшафт

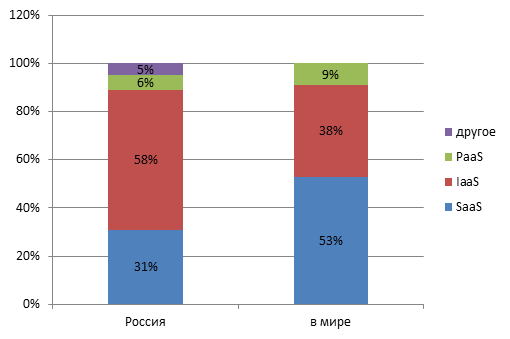

У российского рынка есть еще одна особенность. Если в других странах наибольшим спросом среди публичных сервисов пользуется модель SaaS, когда бизнес арендует готовые приложения (53% мирового рынка облачных технологий), то в России лидирующее положение занимает IaaS (58% рынка), то есть аренда виртуализированных мощностей, а не готового ПО. У нас пока мало готовых сервисов для конечных пользователей. Однако причина не только в незрелости рынка, но и в национальных особенностях ведения бизнеса.

Структура облачного рынка в России и в мире

Источник: Orange, CNews Analytics, 2014

Основной потребитель SaaS – это малый и средний бизнес, который в России развит слабее, чем в Европе и Северной Америке. «Наш облачный рынок еще никак нельзя отнести к зрелым, и связано это не с уровнем развития технологий, а с тем фактом, что у нас рынок малого и среднего бизнеса сам по себе меньше западных собратьев. Например, в США их СМБ-компаний 20 миллионов, в России – только 2 миллиона», – комментирует Юлия Ясиновская.

Основной потребитель облаков в России – это крупный бизнес, который способен самостоятельно инвестировать в ИТ-инфраструктуру и развертывать внутренние облака. «Облачные сервисы в нашей стране — это нетиповой, кастомизированный продукт. Он требует донастройки, интеграции, индивидуального подхода, потому не всегда дешев и доступен небольшой компании», – отмечает заместитель генерального директора компании «Крок» Руслан Заединов.

Кроме того, на рынке представлено множество госпредприятий, которые фактически являются монополистами. «Главная проблема для распространения облаков – низкая конкуренция в сегменте крупного бизнеса. Там, где есть конкуренция, облака всегда применяются активнее», – уверен Максим Захаренко.

В ожидании новых законодательных инициатив

Помимо перекоса экономики в пользу государственных монополистов, развитию облачных сервисов мешает еще несколько факторов. Во-первых, это огромные географические масштабы и отсутствие каналов связи в отдаленных регионах. «На сегодняшний день стабильные каналы присутствуют только в Москве и Санкт-Петербурге и некоторых городах-миллионниках. В остальных же случаях каналы недостаточно стабильны и широки – и это накладывает определенные требования к облачным сервисам: они должны быть легкими, оптимизированы под слабые каналы», – объясняет Андрей Мелузов.

Во-вторых, есть проблемы с регулированием отрасли. На данный момент требования регуляторов находятся в стадии формировании, поэтому проще дождаться, когда будут выработаны единые стандарты, а уже потом мигрировать в облака. «В России количество недавно принятых, а также находящихся в рассмотрении законопроектов достаточно велико, что означает необходимость гибкого изменения структуры и формы предоставления облачных услуг, – рассказывает Владимир Ткачев. – В странах Евросоюза и в США этот процесс уже завершился, подобные документы получают лишь некоторые дополнения, в зависимости от того, как развивается технология в данный момент».

Кроме того, власти накладывают ограничения на использование иностранных сервисов. Например, нельзя отдавать информацию, содержащую ПДн, на серверы, находящиеся за границей. Кроме этого, необходимо использовать специальные средства защиты, сертифицированные ФСТЭК и ФСБ. Из-за этого представители отечественного бизнеса и провайдеры облаков вынуждены уделять повышенное внимание выполнению нормативных актов в области безопасности.

Поделиться

Поделиться