Поделиться

Поделиться

«Контур»: как компании переходят на цифру, и что мешает остальным

Почти половина бизнеса в стране по-прежнему не использует цифровые инструменты. Но за последние три года доля таких компаний заметно сократилась. Все больше организаций переходят на системную цифровизацию и начинают задумываться не только об автоматизации, но и об информационной безопасности. Об этом CNews сообщили представители «Контура».

Исследование, которое провели аналитики сервиса «Контур.Фокуса» и направления инфобезопасности «Контур.Эгиды», основано на данных о 7,87 млн юридических лиц и индивидуальных предпринимателей, зарегистрированных в России на июнь 2025 г. Каждой организации присваивался индекс цифровизации на основе использования ключевых цифровых решений: бухгалтерии, электронного документооборота, онлайн-касс, сервисов видеосвязи, проверки контрагентов и информационной безопасности.

В зависимости от охвата и глубины использования цифровых инструментов, компании отнесены к одному из четырех уровней: низкий — минимальное использование одного сервиса; базовый — один-два цифровых инструмента, внедренных в процессы; продвинутый — системная работа с несколькими цифровыми платформами; цифровой лидер — комплексная цифровизация на уровне бизнес-модели.

По данным на конец июня 2025 г.: 45,8% организаций остаются не цифровизированными — это около 3,6 млн ИП и юрлиц; 41,7% имеют низкий уровень цифровизации; 10,4% находятся на базовом уровне; 2,1% — на продвинутом; зафиксированы цифровые лидеры.

Среди компаний, которые уже используют ИТ-инструменты, за три года произошла переориентация на более зрелые формы цифровизации: доля организаций с низким уровнем снизилась с 93% до 77% (−16 п.п.); базовый уровень вырос с 6,9% до 19,1% (+12 п.п.); продвинутый — с 0,1% до 3,9% (+3,8 п.п.); появились цифровые лидеры — 0,004% от выборки.

Таким образом, цифровыми решениями в том или ином виде пользуется чуть больше половины компаний в стране — и это уже ощутимый сдвиг по сравнению с 2022 г.

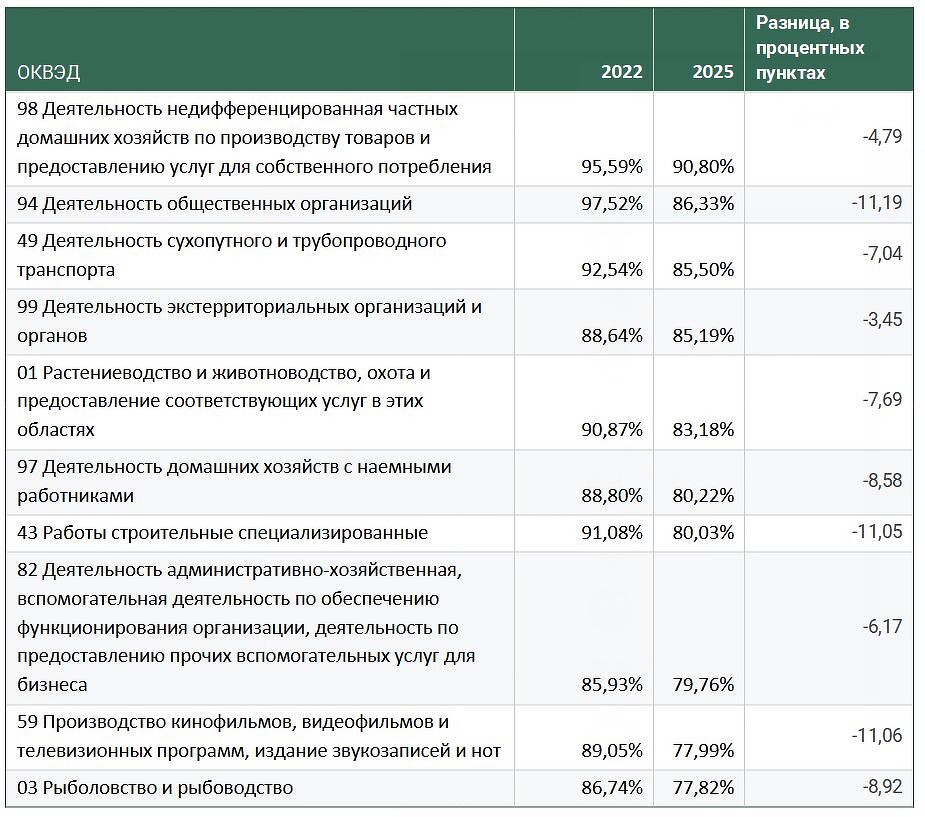

К 2025 г. наибольшая доля не цифровизированных компаний сохраняется в следующих сферах: домашние хозяйства с наемным персоналом (90,8%), общественные организации (86,3%), сухопутный транспорт (85,5%), экстерриториальные структуры (85,2%), сельское хозяйство (83,2%). Это подтверждает, что в ряде отраслей цифровизация еще воспринимается как необязательная или технически недостижимая мера.

Однако даже здесь произошли изменения. Например, в общественных организациях за три года доля не цифровизированных компаний снизилась на 11,2 п.п., в строительстве — на 11,1 п.п., в кино- и видеопроизводстве — также на 11,1 п.п. В большинстве отраслей снижение составило от 6 до 9 п.п. Это свидетельствует о том, что даже в консервативных сегментах идет внедрение базовых цифровых сервисов — ЭДО, онлайн-бухгалтерии, сервисов идентификации.

В здравоохранении доля компаний с базовой цифровизацией выросла почти в четыре раза — с 4,4% до 15,9%. Схожая динамика в телекоммуникациях (7,6% → 15,1%), фармацевтике (4,3% → 14,5%) и угледобыче (6,5% → 14,3%). Существенный рост показали сферы туризма, автопрома, энергетики и даже игорного бизнеса. Это говорит о системной адаптации цифровых решений в ранее фрагментированных сегментах. Причины — потребность в интеграции с внешними платформами (госзаказ, маркетплейсы, платежные шлюзы), давление регулятора и развитие отраслевых ИТ-решений, которые можно внедрять без тяжелых инфраструктурных проектов.

Максимальные значения цифровой зрелости зафиксированы в сферах с высокой регуляторной нагрузкой, технологической плотностью и традиционно высоким уровнем автоматизации. В страховании и негосударственном пенсионном обеспечении доля цифровизированных компаний максимально приближена к потолку. Близкие значения зафиксированы в воздушном и космическом транспорте, энергетике, производстве фармацевтики, металлургии и автопроме. Также в десятку цифровых лидеров вошли коксохимия, производство напитков, бумаги и оборудования для транспорта. Это те отрасли, где цифра — не просто инструмент, а обязательное условие соответствия отраслевым стандартам, требованиям регуляторов и внутренней устойчивости.

Михаил Сродных, генеральный директор «СКБ Контур»: Компаний с максимально зрелой цифровой инфраструктурой пока немного — всего 182 по всей стране. Но именно их появление говорит о смене фокуса: от "технологии как сервиса" к "технологии как среды". Лидеры — это компании, где увольнение сотрудника автоматически отзывает доступ ко всем системам, все документы подписываются в цифре, данные защищены встроенно, а процессы гибко управляются через цифровую платформу. Чаще всего это игроки из финансового сектора, телекомов, высокотехнологичного производства и энергетики.

Почему цифровизация ускорилась – шесть факторов

– Переход на подписную SaaS-модель. Бизнес переключился на подписку вместо крупных закупок. Облачные сервисы сняли барьер входа: без затрат на инфраструктуру, с гибкой оплатой. Это позволяет быстро включать и масштабировать цифровую функциональность.

– Импортозамещение ускорило локальный спрос. Ограничения доступа к зарубежным инструментам стимулировали развитие отечественных цифровых решений — в учете, документообороте, видеосвязи и ИБ. По мнению экспертов, бизнес осознал, что локальные платформы надежнее и быстрее адаптируются под регуляторные и контрактные требования.

– Интеграция сервисов в экосистему. Сейчас удобно подключается «все в одном»: учет, ЭДО, ИБ, CRM, аналитика. Бизнесу не нужно собирать разные инструменты — достаточно единой панели управления, что ускоряет внедрение и сокращает ошибки.

– Регулирование за безопасность. С мая 2025 г. повторные утечки персональных данных караются штрафом до 3 % оборота. Это усилило спрос на ИБ-инструменты даже среди компаний, которые раньше избегали цифровизации.

– Рост цифровых компетенций у руководителей. Исследования показывают, что владельцы малого и среднего бизнеса все чаще принимают решения, исходя из ИТ-данных и бизнес-анализа. Опыт участников экосистем и государственных программ повышает уверенность: цифра — это не роскошь, а базовая бизнес-модель.

– Госпрограммы дают уверенность. Национальные проекты «Цифровая экономика» и программы поддержки МСП расширяют инфраструктуру, кадры и инструменты — от 4G-доступа до платформ «умных городов» и банковских сервисов, что укрепляет доверие бизнеса и стимулирует переход в цифровую среду.

Аналитики «Контура» ожидают, что к 2028 г. доля цифровизированных компаний превысит 70%, количество продвинутых пользователей удвоится, а число цифровых лидеров вырастет в десятки раз. Главными драйверами станут рост доверия к цифровым платформам, сервисная модель, ужесточение требований по безопасности и рост компетенций в малом бизнесе.

Ограничения

Исследование основано на выборке пользователей цифровых продуктов, с учетом верифицированной базы по клиентам «СКБ Контур» и ряда других российских компаний.

Абсолютные значения используются только по всей совокупности компаний. В разрезе отраслей представлены только относительные изменения — в процентах и процентных пунктах.

Короткая ссылка

Короткая ссылка