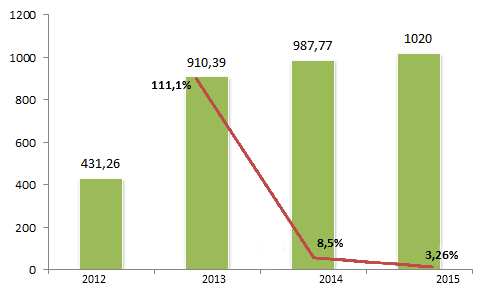

С 2013 г. на российском рынке страхования сохраняется тенденция к сокращению числа его участников. В 2014 г., по данным агентства «Эксперт Ра», количество зарегистрированных страховых компаний сократилось на 21 организацию, или на 3,7%. В 2014 г. общая сумма страховых премий по всем видам страхования выросла на 8,5 % по сравнению с 2013 г. По итогам первого полугодия 2015 г. темпы прироста страховых взносов составили всего 2,1%, для сравнения – по итогам первого полугодия 2014 г. рост составил 8,2%. При этом инфляция оценивается в 8,5%. Наибольший рост показал сегмент ОСАГО за счет увеличения тарифов, на втором месте по динамике – страхование жизни, на третьем – страхование имущества физических лиц. Сильнее всего просели сегменты автокаско, страхования от несчастных случаев и болезней, страхования сельскохозяйственных рисков. По прогнозу «Эксперт Ра», в 2015 г. темп прироста страховых взносов будет лежать в пределах от -1% до 4%, а объем рынка не превысит p1020 млрд. «Объем рынка более или менее сохраняется только за счет повышения тарифа на ОСАГО, – уверен Алексей Катрич, заместитель генерального директора по развитию бизнеса с финансовым сектором «Техносерв Консалтинг». – Если бы не это, заработки страховщиков были бы иными – число страховых договоров по сравнению с 2014 г. снижается». Также стоит учитывать, что стоимость автосервиса зачастую привязана к валюте, что также сказывается на расходах страховых компаний.

Динамика суммы страховых премий в России, pмлрд

Источник: Эксперт Ра, 2015

Соответственно, с 2014 г. информатизация страхования проходит с учетом общих тенденций: ИТ-бюджеты сокращаются, ставка делается на исполнение требований регуляторов и краткосрочные проекты с коротким сроком окупаемости. «Существенное влияние на информатизацию российских страховщиков оказали такие законодательные нововведения, как обязательное подключение компаний к системам Российского союза автостраховщиков – КБМ (коэффициент Бонус-Малус), БСИ (Бюро страховых историй), «Электронное ОСАГО». Статья 6.1 закона об организации страхового дела «Особенности обмена информацией в электронной форме между страхователем и страховщиком» упорядочила процесс продажи электронных полисов. С 2017 г. планируется перевод страховых компаний на новый план счетов и отчетность по МСФО», – перечисляет Артем Литвин,заместитель директора департамента информационных технологий СПАО «Ингосстрах». Произошла заморозка крупных проектов и концентрация на небольших, но дающих результат «здесь и сейчас», – говорит Марина Ушанова, руководитель центра компетенций страхования и розничной торговли центра программных решений компании «Инфосистемы Джет». Сегодня перед страховщиками стоит задача не нарастить долю рынка, а лишь сократить падение рентабельности. Отсюда вытекают приоритеты информатизации.

Динамика рынка информатизации страховых компаний и их ИТ-бюджетов

ИТ-проекты становятся все более динамичными, и в дальнейшем ускорение будет только нарастать, считает Александр Римский, директор по информационным технологиям страховой компании «Эрго». «Хотя некоторые руководители рассчитывают на долгосрочные ИТ-инвестиции и готовы использовать системы со сроком амортизации более 10 лет, по факту жизненные циклы всех ИТ-решений становятся короче», – отмечает он.

По оценкам Алексея Катрича, динамика информатизации российского рынка страхования в 2014–2015 гг. ускорилась. Толчком послужили распространение цифровых и веб-технологий, а также инициативы регулятора по ОСАГО. «В целом можно отметить развитие, но скорость информатизации снизилась, а объем сократился примерно на треть», – считает Георгий Теплов, руководитель отдела по работе с финансовыми организациями компании Softline.

В 2014–2015 гг. у многих компаний ИТ-бюджеты не изменились. По оценкам Никиты Евгенова, уровень затрат на ИТ в страховых компаниях остался прежним – в пределах 1,1% от совокупной страховой премии. В 2014 г. это была сумма до p10 млрд, приблизительно такой же она осталась и в 2015 г. «Бюджеты на 2015 г. закладывались год назад, когда отрасль уже переживала сложности и негативные сценарии начали воплощаться в жизнь», – поясняет он отсутствие изменений.

Многие страховщики живут в рамках долгосрочных стратегических ИТ-программ и потому не прервали работу – остановка проектов означает снижение эффективности и потерю конкурентоспособности. К примеру, СК «Эрго» в этом году завершает комплексную программу модернизации основной ИТ-системы, расходы компании на информатизацию последние два года в рублях не меняются. «ИТ-бюджеты страховщиков остаются примерно на том же уровне – на перестройку ИТ-систем их толкают требования регуляторов и новые законы, а на создание новых сервисов для удобства взаимодействия с клиентами и контрагентами – высокая конкуренция на рынке», – говорит Иван Рубцов, заместитель генерального директора по работе с ключевыми заказчиками «Крок».

При сохранении ИТ-бюджетов в рублях произошла пересегментация расходов в пользу валютных контрактов, обычно связанных с обслуживанием ИТ-инфраструктуры и зарубежного оборудования. Кроме того, наметилась тенденция к пролонгации проектов. «Есть прецеденты отказа страховых компаний от некоторых систем вплоть до полного вывода их из эксплуатации, чтобы не поддерживать, не обновлять и не расходовать средства на эти решения», – отмечает Георгий Теплов. «Безусловный тренд 2014 г. – перераспределение относительных значений бюджетов с проектов развития и внедрения новых технологий на бюджеты поддержки и сопровождения. При этом абсолютные значения в случае развития практически везде существенно снизились», – Константин Усаковский, заместитель директора по развитию бизнеса компании «АйТи».

Акценты информатизации

Нельзя сказать, что отечественное страхование не использует ИТ, однако по сравнению с банками отрасль сильно отстает. Распространены гетерогенные ИТ-ландшафты, отсутствует интеграция ИТ-систем, электронный документооборот не налажен. Конечно, есть отдельные ИТ-проекты, которые стоят выше обычного уровня информатизации российских страховщиков. Например, «Тинькофф Страхование» внедрил Guidewire InsuranceSuite и предложил рынку краткосрочные полисы – сроком действия в один месяц. Такой страховой продукт пролонгируется автоматически, и необходимая сумма за следующий месяц планово списывается с банковской карты клиента. Компания анонсировала еще один продукт –страхование нескольких автомобилей в рамках одного полиса КАСКО. Без автоматизации сервис было бы невозможно реализовать. Но в массе своей страховщики только учатся применять новые технологии.

С этой точки зрения требования регуляторов оказывают благотворное влияние на отрасль, буквально заставляя автоматизировать деятельность. «К сожалению, неготовность страховых компаний и их нежелание работать, долго, упорно добиваться показателей в том числе и путем автоматизации, пугает, – поделился с CNews Андрей Висящев, председатель правления группы компаний «Центр финансовых технологий». – Надеюсь, что контроль за их бизнесом со стороны Центробанка, который уже начал проводить проверки, мотивирует их выстраивать свою ИТ-стратегию хотя бы на несколько лет вперед. Я думаю, что в ближайшие год-два нас ждет радикальный отсев игроков этого рынка. Сегодня мы стараемся работать с теми страховыми компаниями, которые уже прошли проверку Центробанка».

Пока российские страховщики не готовы отказаться от бумаги, и во многом тут «виновато» законодательство, не поддерживающее электронное взаимодействие во всей его полноте. «Пока не хватает смелости (или юридические положения не позволяют) отказаться от бумажных носителей, и несмотря на все инновации. Мы продолжаем возить в портфелях квитанции А7 и заявления, заполненные шариковой ручкой», – говорит Александр Римский.

Опрос: каковы наиболее востребованные направления информатизации в страховых компаниях?

| Компания-Респондент | Текущие направления информатизации | Трудности информатизации | Прогноз ИТ-потребностей на долгосрочную перспективу |

|---|---|---|---|

| Softline | Веб-сервисы, облачные технологии Модернизация систем ИБ в соответствии с требованиями 152-ФЗ Внедрение электронного полиса |

Компании озабочены, смогут ли они завтра купить серверы HP или процессоры Intel. По сути фокус сместился с развития на отказоустойчивость | Облачные технологии – экономичные, удобные и быстрые |

| АйТи | Поддержка и сопровождение ИТ-систем | Законодательство остается серьезным ограничителем электронного взаимодействия | - |

| Ингосстрах | Мобильные приложения Электронные продажи |

Мелкие компании вынуждены работать с «коробочными продуктами», имеющими ограниченную функциональность Несовершенство законодательства в области цифровых технологий и электронных продаж |

Телематика для оценки рисков и индивидуализации тарифов Электронное взаимодействие с другими отраслями Онлайн-самообслуживание |

| Инфосистемы Джет | Электронное ОСАГО Централизация клиентских данных |

Из-за кризиса и политики импортозамещения заморожены проекты модернизации основных систем | Мобилизация Импортозамещение Умное страхование |

| Крок | Повышение эффективности ИТ-инфраструктуры Облачные технологии, аутсорсинг |

Центробанк переводит страховщиков на ведение счетов по новому плану, схожему с банковским. Потребуется перенастройка ИТ-систем и изменение ИТ-платформы Требуется отказоустойчивая инфраструктура |

Большие данные, аналитика |

| Техносерв Консалтинг | Внедрение электронного полиса Переход на МСФО Модернизация систем ИБ в соответствии с требованиями 152-ФЗ |

Исполнение требований регуляторов не дает сосредоточиться на централизации ИТ-инфраструктуры | Развитие нетрадиционных партнерских продаж Клиентоориентированность, в частности сбор и хранение клиентской информации Большие данные, в том числе для персонализации продаж, кросс-продаж, в телематике |

| СК «Эрго» | Клиентские сервисы Вовлечение клиентов в выполнение бизнес-процессов |

Недостаток квалифицированных подрядчиков Непредсказуемость изменений законодательства и требований регуляторов |

Безбумажные бизнес-процессы Большие данные |

Повышение эффективности ИТ-инфраструктуры – тенденция, присущая всем отраслям. Современные СХД, программно-определяемые решения позволяют сократить профильные расходы в разы. Например, «Ингосстрах» перенес все бизнес-критичные приложения на флеш-СХД, в результате существенно выросла производительность ключевой транзакционной системы компании, в 15 раз повысилась эффективность использования емкости СХД при перезаписи информации и в два раза уменьшились издержки на администрирование ИТ.

Задачи обеспечения информационной безопасности также никто не отменял, даже кризис. В 2015 г. один из крупнейших страховщиков страны внедрил систему контроля фотоматериала и незаконной манипуляции данных. «Система анализирует входящий поток фотоотчетов в страховой компании, выявляет факты мошенничества и по каждому инциденту генерирует отчет для подготовки судебных заключений экспертами-криминалистами», – рассказывает Иван Рубцов.

Преобладающая часть автоматизации страховых компаний – это контролируемое перекладывание задачи на другого исполнителя, в первую очередь клиента, считает Александр Римский. «То, что раньше делал бэк-офис, сейчас делает агент в ИТ-приложении. Если раньше агент занимался сбором премий, теперь страхователь может сам оплатить полис через сайт», – приводит он пример. Среди ключевых ИТ-проектов «Ингосстраха» в 2014–2015 гг. можно назвать разработку и внедрение агентского портала – инструмента продаж для посредников, что позволило сократить операционные издержки на ввод данных в учетную систему, снизить количество ошибок и сроки ввода, повысить контроль за деятельность агентов и оптимизировать процесс взаимодействия с ними. Также были запущены новый сайт с адаптивной версткой и личным кабинетом клиента, новые клиентские сервисы, электронный архив и система потокового сканирования для сокращения трудозатрат на ввод договоров в систему.

Импортозамещение, мобилизация пока остаются вне внимания страховых компаний. «Контакт клиента и страховой компании происходит не так часто, и у страховщиков не назрела необходимость переложить часть функций по взаимодействию с клиентами на мобильные приложения, как это сделали банки», – объясняет Алексей Катрич.

Нереализованные точки ИТ-спроса

Для страхования остается актуальной проблема интеграции ИТ-решений. Основная цель – централизация данных о клиентах. Однако исполнение требований регуляторов не дает сосредоточиться на централизации ИТ-инфраструктуры, отмечает Алексей Катрич.

В страховании по-прежнему высокой остается доля собственной разработки. «Каждый по-своему строит модели продуктов и данных, у каждого свой аппетит к рискам, и каждый должен вовне предоставлять одну и ту же отчетность или публиковать регламентированные интерфейсы. Создание и поддержка этого функционала остается в зоне департамента ИТ», – комментирует Александр Римский. В качестве примера – доля собственной разработки в «Ингосстрахе» составляет около 80%.

Большинство страховых компаний разрабатывало отдельные решения для каждого вида страхования, мотивируя это тем, что объекты страхования в разных классах страховых продуктов слишком сильно отличаются, поясняет Марина Ушанова. «Лишь немногие (как правило, гиганты рынка) разработали корпоративные системы, в которых реализована единая универсальная модель, и уже на ее основе определяется специфика вида страхования и связанных с ним страховых продуктов», – говорит эксперт.

Поделиться

Поделиться