Наиболее популярным направлением развития ИТ-инфраструктуры становится создание облаков, которые позволяют реализовать сервисную модель потребления ИТ. При этом быстрее всего развивается сегмент публичных облаков, затраты на строительство частных растут более скромными темпами, а инвестиции в традиционную архитектуру в ближайшие годы будут сокращаться. Эпидемия коронавируса сделала эту тенденцию еще более заметной.

Кризис помог публичным облакам

На рынке уже не первый год наблюдается тенденция по росту расходов на облака на фоне общего снижения расходов на ИТ-инфраструктуру, происходит это за счет сокращения сегмента традиционных, «необлачных» ИТ-систем. Согласно данным IDC за 2019 г., в целом рынок ИТ-инфраструктуры уменьшился на 1,1% до $134,4 млрд. При этом расходы на облака выросли на 2,1% до $66,8 млрд, а затраты на традиционные решения сократились на 4,1% до $67,7 млрд.

В 2020 г., в силу локдауна и перевода сотрудников на удаленную работу, интерес к публичным облакам значительно вырос, что неизбежно отразилось на структуре рынка ИТ-инфраструктуры: впервые расходы на облака превысили расходы на традиционные решения, утверждают аналитики IDC. Если в 2019 г. расходы на облачные серверы, СХД и сетевые устройства, как уже говорилось, выросли только на 2,1%, то по итогам 2020 г. прогнозируется скачок почти на 11% (до $73,9 млрд).

Общие расходы на ИТ-инфраструктуру, $млрд

| Расходы в 2019 г., $млрд | Расходы в 2020 г., $млрд | Рост в 2020/2019 г., % | |

|---|---|---|---|

| Публичные облака | 45 | 52,4 | 16% |

| Частные облака | 21,4 | 21,5 | 0,3% |

| «Традиционные» решения | 67,7 | 61 | -9,9% |

| Итого: | 134,4 | 134,9 | 0,4% |

Пандемия, как и любой глобальный кризис, негативно влияет на экономическое развитие: инвестиционные программы сокращаются, бюджеты компаний уменьшаются, в том числе и бюджеты на модернизацию собственного ИТ, говорит Дмитрий Чиндяскин, технический директор «Ай-Теко»: «В этих условиях становится дорого содержать собственный парк ИТ-оборудования для части некритичных сервисов, что может подтолкнуть заказчиков к частичному переходу на ресурсы публичных облачных решений».

Впрочем, пандемия имеет ограниченное влияние на рынок в силу длительного срока реализации инфраструктурных проектов, оговаривается коммерческий директор компании «Ланит-Интеграция» Виктория Бухар: «Крупные инфраструктурные проекты планируются и реализуются не год и даже не два, поэтому пандемия в масштабах такого продолжительного проектного цикла может влиять лишь косвенно». Более значимыми драйверами, по ее мнению, выступают повышение общего уровня зрелости облачных технологий и рост интереса к ним со стороны рынка.

Частные облака стагнируют, но не в России

Основной вклад в развитие сектора облачного железа внесет оборудование для публичных облаков (+16% до $52,4 млрд в 2020 г., IDC), в основном это инвестиции гиперскейлеров в развитие бизнеса. В то же время в сегменте частных облаков наблюдается стагнация ($21,5 млрд, +0,3%). «Пандемия задала хорошую встряску мировому рынку в 2020 году, и в тех странах, где в структуре экономики более 50% занимает малый и средний бизнес, кризис существенно поспособствовал развитию рынка публичных облачных решений. Причина в их эффективности, гибкости и стоимости», — говорит технический директор «АМТ-Груп» Владимир Леонов.

При этом в России сегмент малого и среднего бизнеса традиционно слаб, а большую часть рынка занимают частные облака крупных компаний, добавляет собеседник CNews: «Вероятнее всего, в России крупные корпорации не будут переходить из частных облаков в публичные, а продолжат развитие своих собственных. Основными потребителями публичных облаков являются малые и средние предприятия, у которых сейчас задача не развиться, а выжить. И, к сожалению, количество предприятий малого и среднего бизнеса в России не столь значительно, чтобы стать драйвером развития рынка частных облаков».

«Пандемия привела к росту спроса на публичные облачные решения, но не сократила спрос на реализацию частных облаков, так как крупные компании по-прежнему предпочитают закрытые решения, при этом заметно сокращение спроса на традиционные архитектуры, — соглашается директор по стратегии и инновациям компании «Техносерв» Максим Гарусев. — Заказчики стали шире смотреть на возможности гибкой удаленной работы, понимая, что пандемия может оказаться не единственным неожиданным фактором на средне- и долгосрочном горизонте планирования. Решения по виртуализации рабочей среды из разряда тактического ответа на локдаун перешли в разряд стратегических инструментов повышения экономической устойчивости предприятий».

Общие расходы на ИТ-инфраструктуру сокращаются

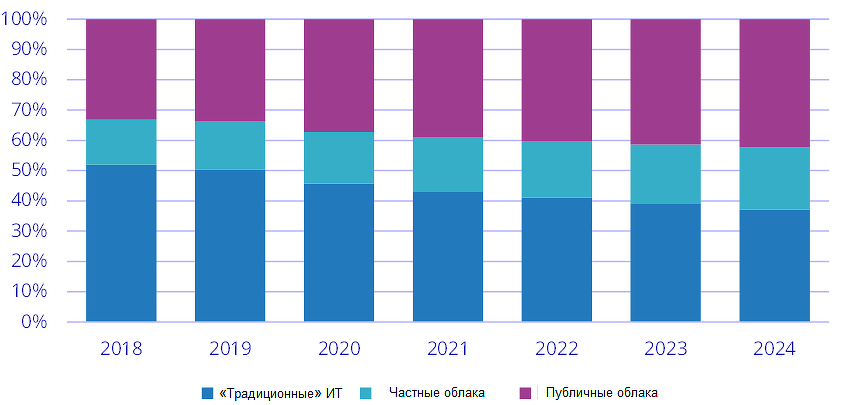

Тренд на смену акцента в расходах на железо сохранится и в долгосрочной перспективе: в 2020-2024 гг. среднегодовые темпы сокращения трат на традиционную инфраструктуру составят 1,6%, в то же время аналогичный показатель для облаков составит 10,4%. В 2024 г. объем облачного сегмента, по оценке IDC, достигнет $109,3 млрд или 63,6% от всего инфраструктурного рынка.

«Если говорить про долгоиграющие тренды, то общая цифровизация и развитие онлайн-сервисов могут повлиять на рост всех технологий, которые повышают гибкость и адаптивность бизнеса, скорость вывода продуктов на рынок», — полагает Валентин Губарев, директор департамента вычислительных систем ИТ-компании «Крок», отметивший среди перспективных направлений PaaS-сервисы.

Динамика рынка ИТ-инфраструктуры

Источник: IDC, 2020

Растет спрос на облачные СХД и системы управления ЦОД

С технологической точки зрения аналитики делят облачное оборудование на три категории: серверное оборудование, сетевое оборудование и системы хранения данных. Если в первых двух сегментах уже в 2019 г. наблюдалось доминирование облачных решений, то большинство СХД по-прежнему были традиционными, необлачными. В 2020 г. это соотношения изменилось, именно системы хранения для облаков оказались наиболее динамично развивающимся сегментом (+21,2% до $27,9 млрд, согласно данным IDC). Для сравнения расходы на сетевое оборудование увеличились на 3,9%, а в сегменте облачных серверов в 2020 г. будет зафиксирован рост на уровне 5,6%, предполагают аналитики.

Расходы на облачную инфраструктуру, $млрд

| Категория затрат | Расходы в 2019 г., $млрд | Расходы в 2020 г., $млрд | Рост в 2020/2019 г., % |

|---|---|---|---|

| Серверы | 35,7 | 37,7 | 5,6% |

| Сетевое оборудование | 8,2 | 8,5 | 3,9% |

| СХД | 22,9 | 27,8 | 21,2% |

| Итого | 66,8 | 74 | 10,8% |

При этом в ближайшие годы будут расти не только направления коммутации трафика, систем хранения и вычислительных мощностей, но и средств повышения эффективности использования ЦОД с точки зрения окупаемости и управляемости, полагает Владимир Леонов: «Сегодня активно внедряются информационные системы инвентаризации ресурсов, управления трафиком, диспетчеризации, направленные именно на эффективность. Решения Software Define Networking (SDN) внедряются повсеместно, они не сделали революции, как это некогда преподносилось маркетологами, но дают реальную управляемость», — отмечает эксперт.

Программно-определяемый дата-центр (SDDC) предполагает глубокую виртуализацию всех систем ЦОДа, благодаря чему все ключевые процессы (серверы, сеть, СХД, безопасность) представлены в качестве услуг-как-сервис (ITaaS) и могут быть сконфигурированы через единую консоль управления. Cогласно оценке MarketsandMarkerts, в 2020 г. глобальные поставки решений SDDC составили $43,7 млрд, а в 2025 г. объем рынка достигнет $120,3 млрд (при cреднегодовых темпах роста в 22,4%).

Продолжением принципа SDDC является концепция DCIM (DataCenter Infrastructure Management), которая предполагает управление из одного окна не только ИТ-системами ЦОД, но также и физической инфраструктурой, которая обеспечивает нормальное функционирование ИТ-оборудования (системы охлаждения, энергообеспечения, СКУД, пожаротушение и т.п.). По данным Global Market Insights, в 2020-2026 среднегодовые темпы роста продаж решений DCIM составят 23%.

Поделиться

Поделиться