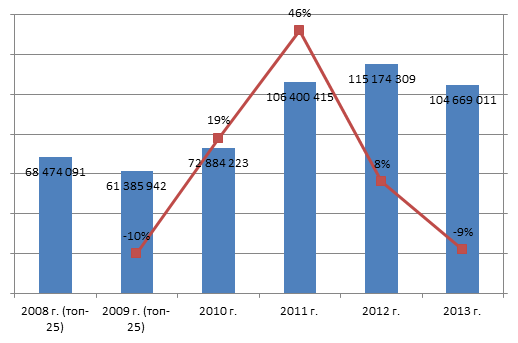

Поставки ИТ операторам связи в 2013 г. сократились на 9% до i104,7 млрд. Годом ранее этот показатель составил i115,2 млрд. При этом обращает на себя замедляющаяся динамика развития рынка. В 2011 г., когда отрасль полностью оправилась после кризиса 2008-2009 г., поставки ИТ в телеком увеличились на рекордные 46%, в 2012 г. рост замедлился до 8%, а в прошлом году ушел в минус.

Динамика поставок ИТ операторам связи, % и iтыс.

Источник: CNews Analytics, 2014

Отрицательные показатели продемонстрировали 16 и 30 компаний-участниц рейтинга. Заметнее всего выручка по телекоммуникационному направлению сократилась у «Корус Консалтинг» (-81%) и «Обит» (-51%). Среди лидеров сегмента крупное сокращение выручки наблюдается у «Энвижн Груп» (-31%), RRC Group (-29%), «Компьюлинк» (-25%).

Первый заместитель генерального директора, исполнительный директор «Энвижн Груп» Александр Пьявкин объясняет изменения в выручке сменой бизнес-модели: «В телекоме до сих пор преобладают инфраструктурные проекты, изрядную долю которых составляют поставки «железа». В то же время рентабедьность поставок снижается, заказчики переходят к прямым закупкам оборудования. Принимая во внимание эти тенденции, «Энвижн Груп» развивает сервисную модель бизнеса, которая предполагает переориентацию с поставок на реализацию комплексных проектов и услуг».

В компании «Компьюлинк» сокращение оборота связывают со сменой крупных проектов: «2013 г. получился в некотором роде переходным. Мы заканчивали работы по ряду длительных и масштабных проектов как собственных, так и выполненных для конкретных заказчиков, а активная работа над новыми проектами не достигла своего пика», – говорит Алексей Клименко, исполнительный директор «Компьюлинк Инфраструктура».

Несмотря на проседание всего рынка в целом, 13 компаний (преимущественно из нижней части рейтинга) смогли увеличить выручку от поставок ИТ операторам связи. Наиболее выдающиеся цифры показали OFT Group (239%) и РДТеХ (179%). Также в актив себе результаты года могут записать Inoventica (95%), «Ай-Теко» (64%), «АДВ Консалтинг» (56%), «Информзащита» (44%), «Инфосистемы Джет» (24%). Только три компании из вышеперечисленных находятся в верхней половине таблицы: «Инфосистемы Джет» (9-ое место), «Ай-Теко» (10-ое) и «АДВ Консалтинг» (13-ое).

В «АДВ Консалтинг» свой успех объясняют ставкой на строительство сетей связи четвертого поколения. «Запуск сетей LTE и увеличение интернет-трафика заставило операторов уделить особое внимание внедрению самых технологичных решений при строительстве своих транспортных сетей. А это именно тот сегмент телекоммуникаций, в котором мы работаем», – сообщил директор компании Алексей Фролов.

«Ай-Теко» развивает бизнес за счет услуг аутсорсинга. «Все, что сегодня говорится об «информационном взрыве» и буме больших данных, в полной мере применимо к телекоммуникационной отрасли, – рассказывает Михаил Луковников, технический директор дата-центра «ТрастИнфо» (ГК «Ай-Теко»). – Проникновение интернета в России уже превысило 50%, а насыщенность рынка мобильной связи в городах-миллионниках составляет более 100%. Нарастает объем обрабатываемой информации, ужесточается конкуренция и борьба за лояльность клиентов, и выигрывать в этой гонке телекоммуникационным компаниям приходится не только за счет наращивания инвестиций, но и благодаря внутренним резервам эффективности. Отсюда – усилившийся интерес ко всем видам ИТ-аутсорсинга, в том числе – услугам дата-центров, облачным сервисам, удаленному обслуживанию абонентов».

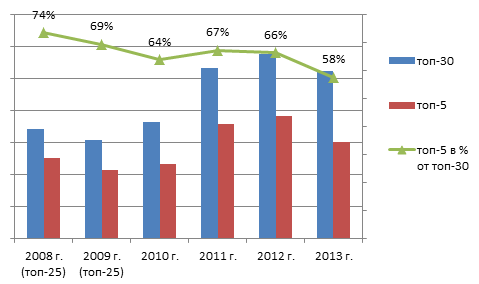

Выручка лидеров меняется быстрее рынка

Среди лидеров рынка существенных изменений нет. Несмотря на сокращение выручки, первая позиция у «Энивжн Груп» (i21,6 млрд). Далее, как и в прошлом году, следует «Техносерв» (i17,7 млрд). На третье место с пятого поднялся холдинг ITG (i7,6 млрд). Продвинуться выше удалось за счет падения выручки у «Компьюлинка» (i7,4 млрд) и RRC (i6,1 млрд), которые опустились на четвертое и пятое места соответственно. Следует отметить, что указанные пять компании на протяжении многих лет составляют группу лидеров по поставкам ИТ в телекоммуникационную отрасль (включая показатели «Ситроникса», структуры которого были интегрированы в «Энвижн груп»). При этом доля лидеров в выручке всех компаний рейтинга постепенно сокращается. В 2008 г. пятерка контролировала 74% выручки, в 2013 г. – только 58%.

Выручка пяти крупнейших поставщиков по сравнению с топ-30

Источник: CNews Analytics, 2014

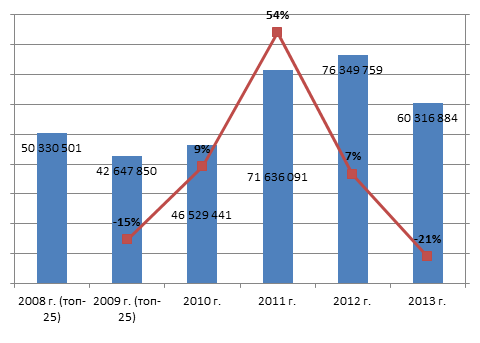

Если посмотреть на динамику пяти крупнейших компаний за последние несколько лет, то видно, что лидеры более чувствительны как к падениям, так и ко взлетам рынка. Так, в 2009 г. выручка пятерки сократилась на 15%, в то время как рынок поставок ИТ в телеком просел только на 10%. В благополучном 2011 г. лидеры подняли выручку на 54%, в то время как совокупный показатель рейтинга увеличился только на 46%. Сходная ситуация и сейчас: показатель топ-5 упал на 21%, хотя общий показатель отрасли –9%.

Динамика выручки пяти крупнейших поставщиков

Источник: CNews Analytics, 2014

Рынок ИТ в телекоме достиг потолка роста?

Очевидно, что общее падение рынка на 8% говорит о кризисе. «Если говорить о рынке в целом, то динамика обусловлена общей экономической ситуацией в России и в мире. В 2013 г. многие вендоры также продемонстрировали весьма слабые результаты, в первую очередь из-за сокращения ИТ-бюджетов», – комментирует Александр Пьявкин.

Помимо макроэкономической ситуации влияние оказывают и отраслевые факторы, например снижение прибылей операторов связи и насыщение рынка технологией 3G. «Пик инвестиций пришелся как раз на 2011 г., – рассказывает Алексей Клименко. – Операторы начали строить сети, ЦОДы, выводить на рынок новые услуги. Причем стоит отметить, что цена этих услуг была несравнимо выше, чем сегодня, сравните, например, цены на мобильный интернет. Отсюда и высокая прибыль. В 2011 г. резко вырос спрос на смартфоны и планшеты с технологиями 3G и WiFi, что стимулировало рост спроса на соответствующее оборудование и привело к активному развертыванию сетей. Этот сектор рынка оказался заполнен, а появление технологии следующего поколения – LTE – не смогло дать такого же мощного толчка к развитию, потому что слишком мал процент устройств, ее использующих, и слишком высока цена оборудования для операторов, что равно низкой окупаемости».

Негативное влияние на результаты рейтинга оказывает смена модели закупок и изменения внутри самих системных интеграторов. «В 2012 г. темпы роста ИТ-рынка в телекоме снизились, поскольку в этот период происходил переход поставок оборудования на схему прямых контрактов операторов с производителями. Также в этот период ряд дистрибьюторов делал попытки выйти на интеграционный рынок», – утверждает Евгения Тен, директор департамента по работе с операторами связи компании «Техносерв». Одной из причин падения в 2013 г. она называет тот факт, что крупные игроки в системной интеграции были в фазе M&A. По ее словам, начался процесс формирования продуктов, новых компетенций в условиях сжимающегося и высококонкурентного рынка интеграции.

Подводя итог, следует сказать, что на рынке связи возрастает конкуренция, поэтому игроки стремятся оптимизировать операционные затраты. Есть перспективная технология LTE, но инвестициям в нее мешает неблагоприятная экономическая ситуация в стране, поэтому новый взлет поставок ИТ в телекоммуникационную отрасль следует ожидать после окончания кризиса. С другой стороны, государство продолжает вкладывать средства в этот сегмент, поэтому серьезного падения рынка ожидать не стоит. «Госпрограммы выступят драйверами роста рынка телекома в 2014 и 2015 гг. В частности, предполагаемый объем запланированных работ только по программе «Преодоление цифрового неравенства» весьма внушителен», – говорит Алексей Клименко.

Поделиться

Поделиться