Поделиться

Поделиться

Развитие ШПД в России: борьба за лидерство накаляется

Ушедший 2009 год принес серьезные изменения в расстановку игроков российского телеком-рынка. Региональная экспансия операторов связи, приведшая к бурному строительству сетей ШПД в крупных городах России, формировала облик индустрии. На фоне этих процессов ключевыми фигурантами стали МРК "Связьинвеста" и усиливший свои позиции холдинг "ЭР-Телеком".По данным аналитической компании iKS-Consulting, по итогам 2009 года в России к широкополосному интернету был подключено 13,2 млн абонентов, среди которых 9 млн подключений пришлось на регионы страны. Общий рост рынка составил 36%, прирастая за счет неохваченных высокоскоростными подключениями домохозяйств в крупных городах-"полумиллионниках" (помимо Москвы и Петербурга, в которых абонентская база уже близка к исчерпанию). Насыщение рынка в двух столицах (в Москве этот показатель достиг 71%) провоцирует лидеров телеком-рынка (по данным AC&M, в топ-10 крупнейших операторов ШПД России входят "Комстар-ОТС", "Вымпелком", "Волгателеком", "Центртелеком", СЗТ, "ЭР-Телеком", "Акадо", "Уралсвязьинформ", "Сибирьтелеком" и ЮТК, занимая суммарно почти три четверти рынка по числу абонентов в частном сегменте) развивать свой бизнес в регионах, разрабатывая свои стратегии достижения лидерских позиций. В 2009 году подобные планы показали "Связьинвест" (в лице своих МРК), а также холдинг "ЭР-Телеком".

Темпы роста "Связьинвеста" на российском рынке ШПД обеспечивали его межрегиональные операторы, которые росли в 2009 году быстрее рынка (по прогнозам iKS-Consulting, их абонентская база к началу 2010 года должна была увеличиться на 44% против 31% в среднем по рынку), в то время как некоторые из федеральных операторов в связи с кризисом приостанавливали проекты в регионах. Компания, тем не менее, не отрицала, что в целом по группе число подключений к ШПД сокращалось (рост обеспечивали "дочки" в Сибири, на Юге и в Центральной России). Но по чистому приросту абонентов ШПД в России наибольшее число подключений провела компания "ЭР-Телеком", которая по итогам 2009 года стала прямым конкурентом крупного государственного холдинга.

Рыночные войны

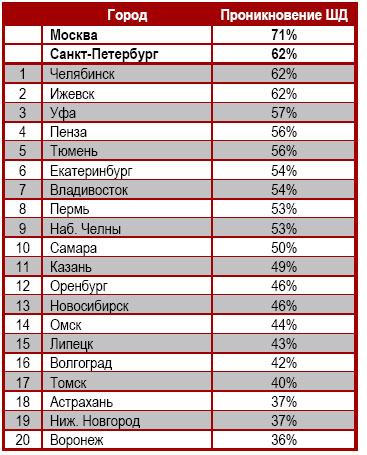

Основное поле рыночных войн в регионах пришлось на 20 российских городов с населением более 500 тыс. человек. В большинстве из них уровень проникновения широкополосных подключений приблизился к московским показателям и продолжает увеличиваться (в то время, как в московском регионе ожидается стагнация из-за исчерпания абонентской базы).

Проникновение ШПД в городах с населением свыше 500 тыс. чел

Источник: iKS-Consulting, 2010

Подобные показатели стали реальностью из-за появления выгодных конкурентноспособных предложений со стороны альтернативных операторов связи в регионах, где преобладали "дочки" Связьинвеста. В итоге в лидерах регионального рынка появились не только густонаселенные регионы Урала и Поволжья, а также сравнительно небольшие региональные центры (Пенза, Ижевск, Челябинск и пр.). Жители этих городов в 2009 году смогли получать тарифные предложения на услуги безлимитного высокоскоростного доступа в интернет, а также к дополнительным сервисам (Triple play, quad play и т.п.) от нескольких провайдеров. Одним из главных "застрельщиков" регионального рынка ШПД стал холдинг "ЭР-Телеком", имеющий полноценное присутствие в 13 из топ-20 городов-лидеров роста рынка, при этом занимая в 9 из них первое место, обгоняя МРК "Связьинвеста" по числу подключений.

Оператор активно инвестирует в развитие собственной FTTB-сети ("оптика до дома") в регионах и, по сути, формирует локальные рынки ШПД в России за счет более выгодного и качественного предложения сервисов. Подобная политика коррелирует с озвученной концепцией развития "ЭР-Телекома", поставившего себе целью достижение к 2014 году лидерства на российском рынке кабельного телевидения и ШПД по выручке с долей в 20%.

Интернету в глубинке быть

Российский рынок ШПД в регионах по-прежнему остается неоднородным в плане проникновения услуг и ценового предложения. Аналитики из iKS-Consulting отмечают, что за пределами топ-20 городов доступ к безлимитному высокоскоростному интернету имеют в 3 раза меньше пользователей. Подобные результаты обусловлены завышенными ценами за передачу данных, а также дорогостоящими проектами по прокладке новых или модернизации текущих кабельных сетей с целью расширения их пропускной способности. Именно поэтому "ЭР-Телеком" строит в регионах оптоволоконные сети с пропускной способностью 1 Гбит/сек, что позволяет предложить абонентам высокие скорости доступа на безлимитных тарифах и обширные возможности потребления тяжелого контента в сети, который набирает все большую популярность. "Технология сети "ЭР-Телеком" позволяет среднему абоненту скачивать 47 Мбайт в месяц, что в 5 раз выше, чем в среднем у российских кабельных операторов, локальных интернет-провайдеров или у операторов "Большой тройки", - отмечает Андрей Семериков, генеральный директор "ЭР-Телеком Холдинг".

ШПД в топ-20 городах

Источник: iKS-Consulting, 2010

Региональная экспансия операторского бизнеса, сопровождаемая ценовым демпингом, как отмечают аналитики, приводит не только к росту абонентской базы, но и к оттоку самих пользователей, неудовлетворенных теми или иными предложениями. Как результат - часть клиентов находится на обслуживании одновременно у двух провайдеров (или числится в базе подключенных домохозяйств), а другая часть пользователей платит минимальные тарифы для доступа в локальную или городскую сеть. Подобные рыночные явления размывают реальную статистику, что приводит к тому, что реальное проникновение в топ-20 городов ниже номинального на 3-7% в зависимости от населенного пункта. Снижается и ARPU услуги – так, как отмечают в J'son and Partners, в 2008 г. средние затраты домашних пользователей ШПД составили 320 руб./мес., а в первом полугодии 2009 г. они уже опустились до 300 руб./мес. По мнению аналитиков, дальнейшее снижение тарифов провайдерами в регионах приведет к постепенному падению ARPU (на 3-7% в год) – до 250 руб./мес. к 2013 г. Тем не менее, "ЭР-Телеком" не испытывал подобных проблем в 2009 году. "Даже в период кризиса и всеобщего сокращения затрат мы не пошли по пути сокращения сотрудников клиентского блока и снижения качества обслуживания, а наоборот сосредоточились на их обучении и повышении эффективности деятельности. Как результат из кризисного года мы вышли с минимальным оттоком абонентов, что также отразилось на наших позициях на локальных рынках", - констатирует Андрей Семериков.

По оценкам iKS-Consulting, в перспективе ближайшего будущего (до 2012-2013 года) основными местами роста по-прежнему будут крупные города с компактно проживающим материально обеспеченным населением или с высокой концентрацией бизнеса. Тем не менее, на долю "полумиллионников" приходится меньше трети всей численности народа в России (примерно 29%), поэтому долгосрочный рост будут обеспечивать города так называемого "второго эшелона", что повлечет за собой дальнейший передел регионального рынка между телеком-операторами.

Короткая ссылка

Короткая ссылка