Мировой рынок облаков услуг продолжает расти высокими темпами. Годовой прирост, по разным оценкам, составляет 20–25%, при том что продажа ИТ в целом растет на 5–10% в год. Эксперты компании Orange утверждают, что в 2014 г. объем продаж облачных сервисов достигнет $25 млрд (+24%), а в 2016 г. совокупная выручка составит $83 млрд. Согласно оценке аналитиков IDC, в 2013 г. объем глобального рынка облаков равнялся $47,4 млрд, а к 2017 г. превысит $100 млрд, среднегодовые темпы роста ожидаются на уровне 23,5%. Для сравнения можно взять статистику агентства Forrester по всему рынку ИТ. Прогноз на 2014 г. предполагает рост на 6,2% в долларовом эквиваленте, или рост на 5,5% в местной валюте. Разница налицо.

Облака меняют облик ИТ

Более высокий рост расходов на облака связан с тем, что такая модель помогает экономить на капитальных издержках (не нужно закупать железо) и предоставляет гибкость: оплачивается только потребляемая нагрузка мощностей. Экономическая стагнация в ряде стран подстегивает этот тренд, так как у бизнеса не хватает средств на развитие собственной ИТ-инфраструктуры. Этот сдвиг носит фундаментальный характер, и в будущем потребление сервиса из облака станет стандартом по умолчанию. «Процесс сравним с произошедшим 20 лет назад переходом на клиент-серверные решения. Каждый год расходы на облака будут расти, а на остальное ИТ уменьшаться, – комментирует Юрий Трухин, эксперт по облачным технологиям InfoboxCloud. – Это удобно, это решает задачи лучше и с меньшим количеством проблем, это безопасно. Благодаря этому облака победят устаревающие подходы в ИТ».

Прогноз динамики мирового облачного рынка, $млрд

Источник: IDC, 2013

С точки зрения структуры облачных расходов можно выделить три важнейших направления: IaaS (продажа виртуализированных мощностей дата-центров), SaaS (продажа готовых сервисов – аренда программ из облака) и PaaS (предоставление по облачный модели средств разработки программ). Cофт-как-сервис (SaaS) – лидирующее направление, на него приходится около 60% продаж. На IaaS приходится около 30%, еще 10% – это предоставление платформенных ресурсов. Такое соотношение сохраняется последние несколько лет, и аналитики не ожидают существенных изменений в будущем.

Динамика мирового облачного рынка по оценке Orange, в $млрд

Источник: Orange, 2014

Лицо облачных технологий формирует США, на которые приходится около 60% расходов (по данным IDC). Еще около 20% выручки приходится на Западную Европу и оставшиеся 20% на весь остальной мир. Постепенно это соотношение будет меняться в сторону сокращения доли США и Европы и роста Восточной Азии, а впоследствии и других регионов.

Деньги важнее безопасности

Меняется отношение заказчиков к технологии. Облака существуют не первый год, и вендорам удалось достигнуть определенного прогресса в борьбе с предрассудками клиентов. Традиционно бизнес боится отдавать свои данные внешнему провайдеру, так как опасается за их сохранность. Успешные кейсы помогают развенчать этот миф. «Вместе с увеличением доли рынка и числа историй успеха растет и уровень доверия клиентов к облачным сервисам, – делится опытом Григорий Атрепьев, руководитель комплексных проектов DataLine. – Компании, еще год назад настроенные скептически и осторожно, сегодня сами обращаются с «пробными» запросами и переносят в облака сначала некритичные для бизнеса ИТ-сервисы, а потом и более серьезные системы и данные. Для отдельных сегментов рынка облака уже стали своеобразным мейнстримом, привычным рабочим инструментом, которым пользуются ведущие игроки отрасли».

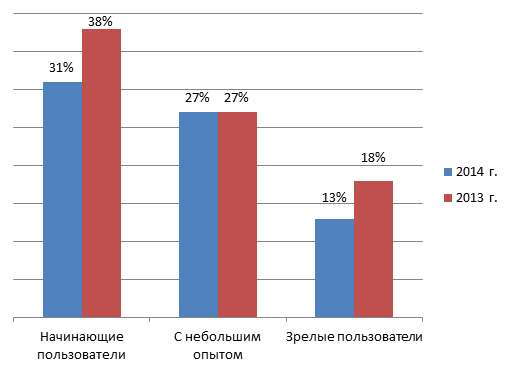

Кто сомневается в безопасности облаков?

Источник: RightScale, 2014

Опрос, проведенный компанией RisghtScale среди пользователей облаков, показывает, что доля людей, обеспокоенных безопасностью, снизилась по сравнению с 2013 г. Для новичков облачных технологий процент таких клиентов уменьшился с 38% до 31%, а для «зрелых» пользователей – с 18% до 13%. При этом для новичков безопасность по-прежнему самое главное препятствие для миграции в облака, в то время как для клиентов с опытом эксплуатации облаков это лишь пятая по степени важности проблема, а более всего их беспокоит соответствие сервиса бизнес-процессам предприятия (compliance, 18%) и вопрос цены (17%). Для новичков тема compliance также имеет большое значение (30%), зато вопрос цены не входит в список приоритетных тем. Также бросается в глаза, что новые клиенты в процентном отношении гораздо чаще высказываются о проблемах облаков, но в процессе эксплуатации доля скептиков снижается.

| № | Новички | Зрелые пользователи |

|---|---|---|

| 1 | Безопасность (31%) | Совместимость с бизнес-процессами (18%) |

| 2 | Совместимость с бизнес-процессами (30%) | Цена (17%) |

| 3 | Управление различными облачными услугами (28%) | Производительность (15%) |

| 4 | Интеграция с другими ИС (28%) | Управление различными облачными услугами (13%) |

| 5 | Управление и контроль (26%) | Безопасность (13%) |

«Наверное, главная новость опросов 2013-2014 годов – бизнес стал меньше бояться облаков. Да, фактор безопасности есть, но он уже давно не на первом месте в мире, и даже в России он становится уже не так ярко выражен», – комментирует представитель компании Parallels Юлия Ясиновская.

Облачные товары «первой необходимости»

Важным фактором в продвижении облачных услуг стало совершенствование качества услуг, которое заключается в интеграции приложений между собой, создании пакетных предложений и каталогов облачных услуг, возможно взаимодействия внешних и внутренних облаков, развернутых на собственной инфраструктуре предприятия.

«Создатели облачных сервисов с большим энтузиазмом делают уже, наверное, 1001-ю CRM, но мало кто думает о серьезной интеграции между приложениями, что на самом деле зачастую для заказчика важнее, чем самый крутой функционал», – рассуждает Юлия Ясиновская. На рынке представлены стандарты интеграции облачных сервисов, но вендоры и сервис-провайдеры пока не полностью осознали их преимущества. «Как известно, пакеты приложений лучше продаются (в секторе СМБ очень важно закрыть таким облачным пакетом сразу целую область своих задач и больше о ней не думать), и приносят больше дохода, чем продажа единственного сервиса и уменьшают отток клиентов», – рассказывает Юлия Ясиновская.

Базовый набор услуг, закрывающий потребности малого и среднего бизнеса, включает в себя платформу взаимоотношений с клиентами (CRM), средства для совместной работы (Collaborative Tools) и виртуализированные вычислительные ресурсы и хранилище данных. Иван Бобров, руководитель направления стратегии платформ Microsoft в России, среди популярных продуктов также называет ПО для управления рисками (ERM). Для крупных компаний список облачных сервисов оказывается шире: «Небольшие организации полностью переносят свои ИТ системы в облако. Чаще всего их потребности полностью закрываются системами ERM + CRM + Collaborative Applications + Server & Basic Storage. Многие средние и крупные организации выносят в облако «commodity» системы и применяют правило «cloud first», когда при рассмотрении проекта создания новой системы в первую очередь рассматривается возможность облачной или гибридной архитектуры системы», – рассказывает Иван Бобров.

Каталог услуг предполагает создание интернет-магазина для облаков, когда заказать сервисы можно через сайт минуя прямой контакт с сотрудниками сервис провайдера. Заказчик может выбрать необходимую ему конфигурацию из вычислительных ресурсов, объема хранилища данных, серверной операционной системы, а сайт автоматически рассчитают цену услуги. По аналогичному принципу происходит выбор типовых решений SaaS. Согласно этой концепции работают не только провайдеры в США и Европе, но и ведущие продавцы облаков в России.

Наконец, рынок облаков растет за счет интеграции корпоративных и публичных облаков. Это не переходный этап на пути ко внешним сервисам, а самодостаточная модель, которая позволяет организациям совместить преимущества публичных (высокая масштабируемость, низкая цена, быстрота ввода новых мощностей) и частных облаков (более высокий контроль над данными, соответствие требованиям регулятора, большие возможности кастомизации).

Поделиться

Поделиться