Поделиться

Поделиться

В России дисковая революция: SSD рвутся ввысь, но смерть HDD пока откладывается

Несмотря на бум продаж твердотельных накопителей, сокращение доли HDD в России замедляется законами, предписывающими операторам хранить архивы пользовательских данных.Разнонаправленные тенденции

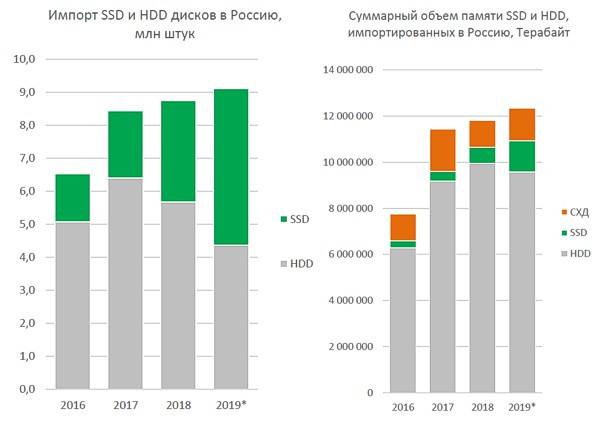

По данным по данным аналитического центра холдинга GS Group, 2018 г. стал переломным для российского рынка накопителей. На фоне продолжающегося роста импорта накопителей различного типа – как в штучном, так и в емкостном выражении, в 2018 г. произошло резкое снижение объема импорта жестких дисков (Hard Disk Drive, HDD) и стремительный рост потребления твердотельных накопителей (Solid State Drive, SSD).

Суммарный объем российского импорта накопителей (с учетом дисковых массивов для СХД, за вычетом дисков в ноутбуках и другой технике B2B/B2C) составил по итогам 2018 г. 8,7 млн штук, что на 4% больше чем в 2017 г. Это немного по сравнению с приростом российского импорта сразу на 29% в 2017 г. год к году, однако по прогнозу GS Group по общему импорту HDD и SSD по итогам 2019 г. рост продолжился и составил около 4% год к году, до 9,1 млн штук.

Резкое снижение средней стоимости твердотельных накопителей на фоне сближения средней стоимость хранения 1 ТБ данных на SSD и HDD привело к тому, что уже в 2018 г. эпоха доминирования HDD склонилась к закату. Это, в свою очередь, значительно ударило по доходам лидеров сектора жестких дисков, а для России обозначило реальную возможность локализации производства твердотельных накопителей.

Несмотря на стремительное снижение цен на SSD, жесткие диски по-прежнему пользуются в России высоким спросом. Помимо все еще более низкой цены хранения 1 ТБ данных и инертности рынка, в России действует дополнительный фактор высокого спроса на «холодное» хранение архивных данных в СХД и ЦОДах, связанное с законодательными требованиями к телеком-операторам о хранении интернет-трафика, в том числе, «тяжелого» видеоконтента.

«Объем данных и скорость их обработки продолжают расти, в результате HDD все реже является оптимальным решением. Поэтому потенциал рынка SSD-накопителей виден уже невооруженным глазом. В отличие от HDD главным преимуществом SSD для России является возможность собственного производства. Теперь основная задача отечественных разработчиков SSD – не упустить эту перспективу и отвоевать рынок у импортных брендов. При этом очевидно, что для быстрого развития собственной отрасли SSD в России необходима как всесторонняя поддержка государства, так и грамотное сотрудничество с мировыми лидерами», – отметил руководитель аналитического центра холдинга GS Group Александр Сурков.

Структурные изменения на российском рынке

Согласно аналитическим данным GS Group на основе статистики внешней торговли России, в 2018 г. доли HDD и SSD в общем импорте дисковых накопителей составляли 65% и 35% соответственно, но уже в первом полугодии 2019 г. доля SSD выросла до 52%.

В штучном выражении объем российского рынка HDD упал с 6,4 млн штук в 2017 г. до 5,7 млн штук в 2018 г., то есть, на 12%. В 2019 г. тренд развивался с ускорением: в первом полугодии поставки рухнули на 21% по сравнению с аналогичным периодом предыдущего года, по итогам всего 2019 г. аналитики GS Group ожидают снижение объема российского импорта HDD на 23%, до 4,4 млн штук. Некоторое снижение суммарного объема поставок HDD будет компенсировано ростом рынка SSD.

В денежном выражении оборот российского рынка накопителей по итогам в 2018 г. превысил 81 млрд руб. Из них 40% оборота рынка пришлось на дисковые массивы СХД, 20% на SSD и 40% на HDD, часть из которых были импортированы для комплектации ЦОДов и систем хранения данных.

Суммарный объем номинальной памяти импортируемых в Россию HDD и SSD составил по итогам 2018 г. 11,8 млн ТБ, по итогам 2019 г. в GS Group прогнозируют рост до 12,4 млн ТБ. Данные приведены по всем трем типам дисковых массивов СХД, включая на основе HDD, на основе SSD (All-Flash) и смешанные.

По объему памяти лидерство по-прежнему за жесткими дисками — более 88% по итогам 2018 г. Причина резкого расхождения долей рынка по объему и количеству – в различном объеме типичных накопителей разных типов. Так, если для HDD наиболее популярными моделями являются версии емкостью 1 ТБ и 500 ГБ, 2 ТБ и 4 ТБ, занимающие 40%, 32%, 11% и 5% доли рынка жестких дисков соответственно (по числу дисков без учета СХД), то на рынке SSD более популярны модели емкостью 120/128 ГБ (48%) и 240/250/256 ГБ (32% рынка SSD).

Ежегодно увеличивается средний размер диска, но различными темпами: для HDD этот показатель вырос с 1,3 ТБ в 2016 г. до 2,2 ТБ в 2019 г., для SSD – с 0,21 ТБ в 2016 г. до 0,28 ТБ в 2019 г.

Небольшой объем SSD с лихвой компенсируется стремительным количественным ростом доли рынка SSD, за счет чего они успешно догоняют HDD по суммарному объему памяти. Так, в 2016-2017 гг. суммарный объем HDD на российском рынке превышал SSD в 21 раз, в 2018 г. в 14 раз, а в 2019 г., по прогнозу GS Group, превышение составит только в 7 раз.

Лидеры российского рынка HDD

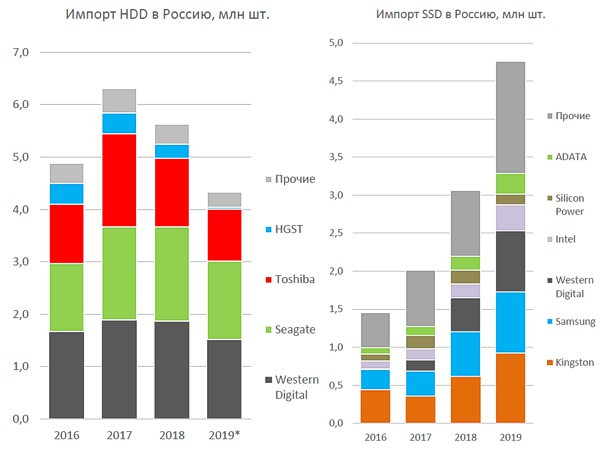

Сокращение объемов российских поставок HDD больше всего ударило по лидерам, WD (Western Digital) и Seagate, контролирующим 65% этого сегмента. Компаниям удалось сохранить объем импорта 2018 г. на уровне предыдущего года, однако уже в первом полугодии 2019 г. поставки HDD обоих брендов значительно просели: на 20% и 13% соответственно к аналогичному периоду предыдущего года. Прогноз GS Group по итогам года по обоим бренда неутешительный – снижение на 18% год к году.

Компания Western Digital, занимавшая в 2016-2017 г. первую строчку среди российских поставщиков HDD (1,7 млн и 1,9 млн штук соответственно), почти потеряла отрыв от Seagate и Toshiba, поставивших по итогам 2017 г. по 1,8 млн штук), несмотря на поглощение HGST. Ожидается, что российские поставки HDD Western Digital в 2019 г. сократятся на 19% до 1,5 млн штук, что сократит рыночную долю компании до уровня Seagate, то есть, до 35%.

Seagate, в свою очередь, нарастила российские продажи HDD в 2017 г. на 37%, и смогла сохранить этот уровень в 2018 г., хотя по итогам 2019 г. российский импорт Seagate HDD все же упадет до 1,5 млн штук.

Toshiba, традиционно занимающая третье место среди поставщиков HDD в Россию, в 2017 г. увеличила импорт сразу в полтора раза, до 1,7 млн штук, но не смогла удержать планку в 2018 г., снизив объемы импорта на 23% до 1,3 млн штук. По итогам 2019 г. аналитики GS Group оценивают снижение импорта HDD Toshiba на 25% до 1 млн штук, и сокращение доли компании на российском рынке до 23%.

Помимо тройки лидеров, несколько компаний поставляют в Россию жесткие диски под собственной маркой с суммарной долей порядка 7% от общего количества HDD. В их число входит Transcend с 1,5% долей, HP (Hewlett-Packard) и ADATA с долями по 1 %. После поглощения того, как Western Digital приобрела HGST, в Россию завозятся лишь остатки под этой торговой маркой: менее 270 тыс. штук в 2018 г и не более 40 тыс. штук в 2019 г.

Лидеры и отстающие российского рынка SSD

В отличие от консолидированного и относительно стабильного рынка жестких дисков, рынок SSD все еще развивается и продолжает фонтанировать новыми брендами. Если на российском рынке HDD на тройку лидеров приходится 92%, то аналогичный показатель для тройки лидеров SSD не превышает 55%, а первой десятки – лишь немногим выше 80%.

В России также стартовало производство SSD под отечественными брендами, но пока что процесс в начальной стадии: его доля не превышает 0,01% рынка.

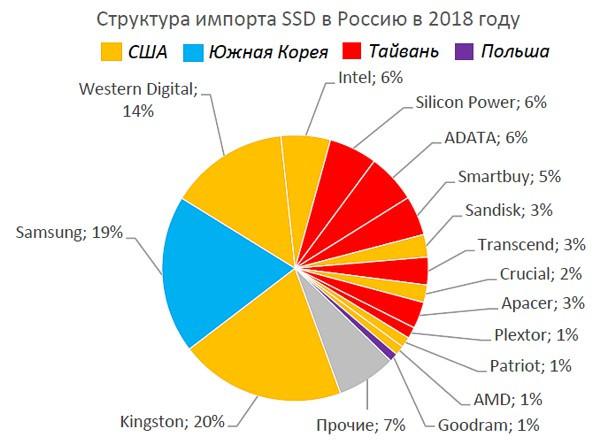

Первое место по количеству российских поставок SSD занимает Kingston с объемом 620 тыс. штук и долей рынка 20% по итогам 2018 г. По прогнозу GS Group, в 2019 г. поставки SSD Kingston в Россию вырастут до 920 тыс. штук, и компания сохранит первое место с долей 19%.

Samsung, занимавшая в 2018 г. второе место с объемом 588 тыс. штук и долей 19%, по итогам 2019 г. нарастит поставки в Россию до более чем 800 тысяч SSD, с долей 17% рынка SSD. Samsung является поставщиком самых дорогих SSD среди тройки лидеров, ее накопители в два-три раза дороже моделей Kingston и в два ража дороже чему у Western Digital.

Western Digital на фоне снижения продаж HDD активно диверсифицирует свой бизнес, привлекая к созданию твердотельных дисков активы недавно приобретенной SanDisk. В 2016 г. на российском рынке компания не входила даже в десятку лидеров поставок SSD, но в 2018 г. вырвалась на третье место с объемом 588 тыс. штук, а в 2019 г., по прогнозу, выйдет на сравнимый с Samsung уровень порядка 800 тыс. SSD.

По итогам 2018 г. российские поставки SSD трех ведущих брендов превысили объем всего российского рынка SSD за 2016 г. В 2019 г. ожидается, что суммарные поставки первой пятерки рынка SSD превысят объем всего российского рынка SSD 2018 г.

Четвертое место на российском рынке занимает Intel, российский импорт которой по итогам 2019 г. оценивается на уровне более 340 тыс. штук. Твердотельные накопители Intel – самые дорогие среди поставляемых в Россию, в 2-2,5 раза дороже моделей Samsung.

На пятом месте – пока что компания Silicon Power, которая поставляла по 180 тыс. SSD в 2017-2018 гг., однако откатилась до 140 тысяч штук в 2019 г. и, скорее всего, окажется в конце первой десятки. ADATA удерживает 6% рынка России с объемами 183 тыс. штук и 275 тыс. штук в 2018 и 2019 гг. соответственно.

Далее идут бренды SmartBuy (150 тыс. SSD по итогам в 2019 г.), Transcend (85 тыс. SSD), Crucial (65 тыс. штук в 2018 г. и до 340-350 тыс. SSD в 2019 г.), Apacer (160 тыс. штук в 2019 г.) Plextor, (40-50 тыс. штук), AMD (30-35 тыс. штук), Patriot Memory (до 130 тыс. в 2019 г.) и Goodram (более 20 тыс. в 2019 г.).

Короткая ссылка

Короткая ссылка

{kind=link}

{kind=link}

{kind=link}