В вопросе необходимости автоматизации процесса подготовки международной отчетности все эксперты придерживаются единого мнения – страховым компаниям без этого не обойтись, так как сейчас для страховщиков на первый план выходят сроки подготовки отчетности. Так, федеральный закон № 208-ФЗ от 27 июля 2010 г. «О консолидированной финансовой отчетности» требует, чтобы годовая консолидированная отчетность с аудиторским заключением была представлена не позднее 120 дней после отчетной даты. Без специализированного ПО уложиться в эти сроки вряд ли удастся. А за просрочку предусмотрен штраф – от 500 до 700 тыс. руб. (ст. 19.7.3 КоАП). Конечно, для многих эти суммы покажутся несущественными, особенно если сравнивать их с затратами на постановку учета по МСФО. Однако не стоит обольщаться – в случае неоднократных нарушений представители ФСФР грозятся отозвать лицензию. Поэтому вопрос автоматизации составления отчетности по МСФО для страховщиков сейчас стоит очень остро.

«Информационная система может выполнить сложные вычисления и обработать большой объем данных. А специалисты по МСФО могут сосредоточить свои усилия на аналитической, методологической и управленческой работе», – говорит Давид Мелкумян, руководитель отдела МСФО бизнес-направления «1С» компании «Микротест».

Кроме увеличения скорости подготовки отчетности, автоматизированные системы подготовки отчетности обладают еще одним существенным преимуществом – они позволяют сформировать отчетность качественно и гарантировать необходимый уровень достоверности данных и свести к минимуму пресловутый человеческий фактор. «Зачастую в дочерних организациях группы используются разные учетные системы и разные учетные политики, что значительно осложняет процесс подготовки отчетности, а также затрудняет процесс формирования расшифровок к основным отчетным формам. Таким компаниям необходима профессиональная система подготовки консолидированной отчетности», – отмечает Юрий Царьков, руководитель департамента предпроектного консалтинга по бизнес-приложениям Oracle СНГ.

Кроме того, в случае использования системы автоматизации появляется возможность получения расширенной аналитической информации за любой период времени. «Компаниям сегодня требуется более расширенный уровень аналитики, чем тот, который можно ожидать от Excel», – уверен Юрий Царьков.

«Страховая» специфика

В целом проект по автоматизации подготовки отчетности по МСФО в страховой отрасли не отличается от аналогичных проектов в других отраслях. Но все же своя специфика есть. «Обычно требуется автоматизированный расчет движения денежных средств, автоматизация трансформационных корректировок. Также у страховых компаний достаточно большой объем операций по дебиторской задолженности и основным средствам, могут быть различные типы филиалов, которые имеют свои особенности учета», – говорит Юрий Царьков.

Еще один специфический раздел учета для страховщиков – расчет страховых резервов. «Расчет страховых резервов требует значительных затрат вычислительных ресурсов системы. Поэтому при автоматизации данного блока следует уделить особое внимание оптимизации нагрузки на систему для поддержания высокой скорости обработки данных», – отмечает Давид Мелкумян.

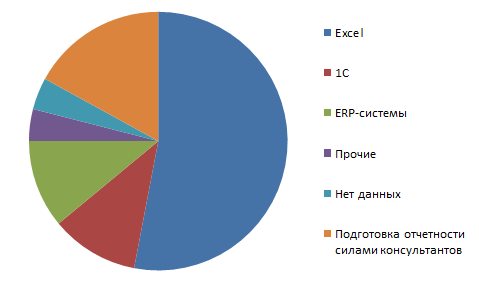

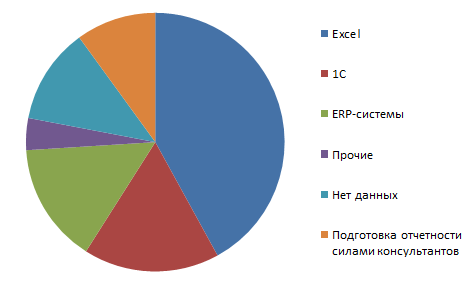

Сейчас на рынке существует множество программных продуктов, которые позволяют автоматизировать процесс формирования отчетности по МСФО, например SAP R/3, Microsoft, Oracle, 1C 8.0 и др. Тем не менее, согласно исследованию аудиторско-консалтинговой компании «Бейкер Тилли Русаудит», Excel до сих остается самым популярным инструментом подготовки международной отчетности. Так, в 2012 г. его использовали 42% компаний. Однако с введением требования обязательной подготовки МСФО-отчетности, да и еще в довольно сжатые сроки, число компаний, желающих автоматизировать процесс подготовки отчетности по МСФО, будет только расти.

Тем не менее, по словам Ильи Белых, начальника отдела международной отчетности группы компаний «Астерос», не следует ждать, что все компании в одночасье начнут автоматизировать учет по МСФО: «Если масштабы компании и сложность ее учета будут позволять в короткие сроки подготовить отчетность и вручную, то огромные затраты на проект по автоматизации не будут оправданы».

Но уже сейчас компании, предоставляющие услуги по автоматизации учета по МСФО, отмечают увеличение спроса на свои услуги со стороны страховых компаний. «Требования госрегулятора – один из сильнейших драйверов рынка», – говорит Максим Слободюк, начальник отдела решений для управления эффективностью бизнеса «Энвижн Груп».

Отметим, что в едином государственном реестре субъектов страхового дела на 31 марта 2013 г. зарегистрировано 460 страховщиков. Все они должны по закону представлять консолидированную отчетность по МСФО.

Для компаний, решивших автоматизировать учет по МСФО, первым этапом будет выбор программного продукта для автоматизации. Несмотря на то что выбор ПО – вопрос индивидуальный, все же можно дать несколько полезных советов.

Прежде чем остановиться на конкретном программном продукте Максим Слободюк советует изучить историю внедрений решений в России и степень распространенности данного продукта на рынке. Это существенно облегчит как внедрение, так и последующее сопровождение системы.

Отметим, что при внедрении «экзотического» ПО компания рискует также оказаться в зависимости от ИТ-специалистов внедряющей компании. Последующие услуги таких специалистов обычно обходятся недешево.

По словам Дмитрия Лаврентьева, вице-президента, руководителя департамента информационных технологий компании «Росгосстрах», при выборе ПО следует учитывать гибкость системы в настройках, производительность, возможность «дриллинга» при сверках и аналитике агрегированных данных. «Необходимо также учитывать возможности программного продукта, на котором реализована российская бухгалтерия конкретной компании, особенности учета по МСФО в данной компании, а также масштабы периметра консолидации отчетности по МСФО», – добавляет Илья Белых.

Инструменты подготовки отчетности по МСФО, 2011 г.

Инструменты подготовки отчетности по МСФО, 2012 г.

Источник: «Бейкер Тилли Русаудит», 2012

Сколько стоит

На стоимость проекта по автоматизации учета по МСФО влияет множество факторов. «Цена будет зависеть от того, есть ли у компании действующая модель сбора и подготовки отчетности, какую модель использует компания – транзакционную или трансформационную, требуется ли система оперативной сверки внутригрупповых оборотов, необходима ли разработка методологических документов и регламентов» – отмечает Давид Мелкумян.

При этом эксперты отмечают, что чем тщательнее компания подготовится к проекту по автоматизации, тем дешевле он ей обойдется.

«Сэкономить на проекте по автоматизации можно, создав сильную внутреннюю команду проекта. Руководителем проекта следует назначить топ-менеджера, ответственного за учет по МСФО. В нашем случае залогом успеха стало полное вовлечение в управление проектом главного бухгалтера», – отмечает Дмитрий Лаврентьев.

Но как бы хорошо ни подготовилась компания к проекту, в любом случае автоматизация обойдется в копеечку. «Нижняя планка проектов по автоматизации подготовки отчетности – 6 млн руб. Верхнюю границу определить затруднительно» – отмечает Максим Слободюк. «Порядки цифр при оценке стоимости данного проекта могут исчисляться сотнями тысяч доларов, начиная, приблизительно, с двух-трех сотен, в зависимости от масштабов бизнеса», – говорит Илья Белых.

Время – деньги

Эксперты сходятся во мнении, что проект по автоматизации учета по МСФО в среднем длится от 6-ти до 9-ти месяцев. В этот срок входят все этапы внедрения автоматизированной системы: проектирование, разработка, тестирование и опытная эксплуатация.

Как отмечает Давид Мелкумян, проект по автоматизации учета по МСФО на платформе «1С: Консолидация 8» в среднем длится от 6-ти месяцев.

При этом, если компания заранее подготовится к проекту и выполнит часть работ до его начала, ей удастся значительно сократить сроки внедрения новой автоматизированной учетной системы. «На срок реализации проекта влияют множество факторов, таких, как масштаб проекта, наличие у заказчика регламентированной методологии учета и т.д. Значительно сократить сроки позволяет внедрение уже преднастроенных готовых решений, которые гибко адаптируются под специфику компании», – говорит Давид Мелкумян.

Внедрение решения на базе Oracle займет примерно столько же времени. «Проект по автоматизации учетных функций с разработкой методологической части может длиться 7–8 месяцев, без методологической части – 6–7 месяцев», – говорит Юрий Царьков. Эксперт также отмечает, что при оценке сроков реализации проекта важно учитывать степень вовлечения в процесс ввода данных сотрудников филиалов компании. При необходимости следует заложить время на их обучение и на исправление ошибок.

В отдельных случаях сроки реализации проекта могут затянуться и до года. Но, как отмечает Дмитрий Лаврентьев, проект должен укладываться в годовой период обязательно.

Поделиться

Поделиться