Поделиться

Поделиться

Кто приходит на замену Visa и MasterCard?

Финансовый кризис только усилил тенденцию устойчивого роста мирового рынка электронных платежей. Основными трендами считаются увеличение доли мобильных и небанковских платежей, движение в сторону создания альянсов и партнерских многопрофильных платежных групп для реализации комплексных платежных решений, а также развитие комбинированных платежей.Активные действия предпринимает и компания American Express, пытаясь закрепиться на рынке онлайн-платежей. Она уже объявила о планах инвестировать $100 млн для финансирования стартапов электронной коммерции. American Express интересуют те компании, которые специализируются на системах лояльности, управлении мобильными и онлайн-платежами, безопасности, обнаружения и анализа данных мошеннических операций. Она также запустила приложение электронных платежей и коммерции Serve и подписала платежный контракт с системой Foursquare. Кроме этого, были обнародованы планы объединить усилия с ISIS – совместного предприятия телекоммуникационных компаний Verizon, AT&T и T-Mobile по мобильным платежам, а также приобретение американской платформы виртуальной валюты и игровых платежей Sometrics за $30 млн.

Поиск новых платежных форм

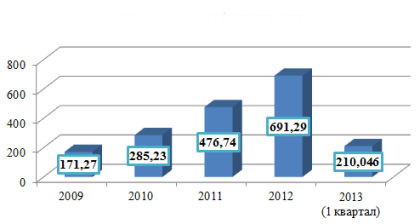

По прогнозам, основывающимся на тенденции устойчивого роста числа электронных платежей в 2009–2013 гг. (как уже говорилось, на 20%), количество транзакций собственно e-payment без учета мобильных платежей составит в текущем году 31,4 млрд, в 2014 г. – 37,4 млрд. Такое наращивание объемов будет обеспечено стремительным ростом альтернативных каналов платежей и связано с тем, что скоростной и инновационный характер электронных платежных продуктов привлекает все большее количество потребителей прежде всего на развитых рынках. Однако и на развивающихся рынках, где доступ в интернет еще не настолько общедоступен (хотя число широкополосных подключений быстро растет), наблюдается та же тенденция.

Вместе с тем отмечается, что росту электронных платежей (без учета мобильных) могут препятствовать определенные сложности. Так, многие формы бесконтактных и мобильных платежей становятся мейнстримом, создавая конкуренцию существующим формам электронных платежей. В отрасли активно разрабатываются гибридные инструменты, комбинирующие различные каналы оплаты.

По мнению аналитиков, основной тренд 2013 г. – комбинированный электронный платеж, представляющий собой совмещение мобильного и интернет-платежа. Подобные сервисы успешно внедряются основными игроками рынка, в частности Visa, MasterCard в сотрудничестве с Samsung и PayPal. Сохраняется также тенденция, обозначившаяся в 2012 г., – бурный рост рынка мобильных платежей. Специалисты связывают это с ростом продаж смартфонов и развитием соответствующих технологий.

Динамика продаж смартфонов

Источник: IDC, 2013 г.

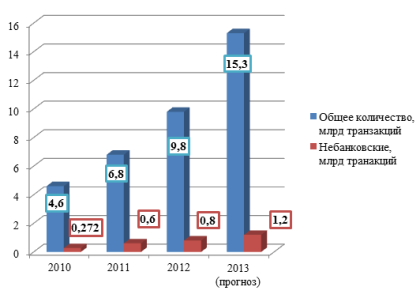

Gartner прогнозирует рост объема мобильных платежей во всем мире в 2013 г. до уровня $235,4 млрд, что на 44% выше показателей 2012 г. ($163,1 млрд), а числа пользователей услуг мобильных платежей во всем мире – до уровня 245,2 млн чел. (в 2012 г. – 200,8 млн).

Динамика рынка мобильных платежей

Источник: Gartner, 2013 г.

Динамика рынка мобильных платежей в США

Источник: Gartner, 2013 г.

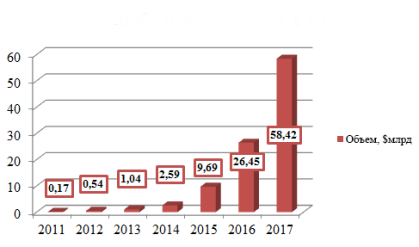

Кроме того, согласно прогнозам директора по исследовательским программам Gartner Сэнди Шена, средний уровень роста рынка с 2013 по 2017 гг. составит 35%, что позволяет говорить о достижении объема мобильных платежей отметки $721 млрд в 2017 г. и числа пользователей – 450 млн.

Прогноз объема платежей с помощью технологии Near Field Communications (NFC) был сокращен более чем на 40% в связи с неудачным внедрением этой технологии на всех рынках в 2012 г. Сказался также конкурентный фактор, в частности вывод на рынок услуг таких компаний, как Google Wallet и Isis. В итоге на NFC будет приходиться лишь около 2% от общего объема платежей в 2013 г. и 5% в 2017 г., хотя рост, как ожидается, несколько усилится с 2016 г., когда увеличится проникновение мобильных телефонов с технологией NFC и бесконтактных считывателей.

На денежные переводы и покупки товаров будет приходиться около 71% транзакций и 21% от общего объема сделок в 2013 г.

Региональные показатели

В Азиатско-Тихоокеанском регионе в 2013 г. ожидается рост объема мобильных платежей на 38% ($74 млрд). Рост развитых рынков, таких как Южная Корея и Сингапур, и развивающихся (например, Индия) обеспечит устойчивый рост в регионе в целом. В итоге в 2016 г. регион обгонит Африку, объем рынка достигнет отметки в $165 млрд. Аналогичный показатель Африки, по прогнозам, составит $160 млрд.

Рост объема мобильных платежей в Северной Америке в 2013 г. прогнозируется на уровне 53% ($37 млрд по сравнению с 24 млрд в 2012 г). Серьезное влияние на ситуацию в регионе оказало низкий спрос на платежную технологию NFC, в результате чего многие торговые точки запускали мобильные приложения, в основном придерживаясь общего тренда без четкой прибыльной стратегии.

Объем мобильных платежей в Западной Европе, как ожидается, в 2013 г. достигнет $29 млрд (в 2012 г. – $19 млрд). На рынке будет наблюдаться устойчивый рост, однако показатели могли бы быть выше, если бы не сокращение среднего количества сделок на одного пользователя в 2012 г. за счет усиления конкуренции.

Короткая ссылка

Короткая ссылка