Поделиться

Поделиться

Чего боятся банкиры: турбулентность, "большой взрыв" и другие риски

Не успели российские банкиры опомниться от угрозы мирового финансового кризиса, пережить тотальное засилье "облаков" и освоиться с новыми инициативами регулятора, как на финансовый рынок навалились новые "ужасы". Кризис переродился в "турбулентность", а место "облаков" заняли "Большие данные". ИТ, как всегда, предлагают свои рецепты, ставшие предметом обсуждения на конференции "Информатизация банков: новые решения старых проблем", организованной CNews Conferences и CNews Analytics.В этой связи многие крупнейшие вендоры автоматизированных банковских систем заранее, с учетом предсказаний аналитиков, начали разработку и внедрение модулей класса MDM, Master Data Management. Мастер-данные, несомненно, составляют львиную долю больших данных любой сервисной компании, управлять ими разумно и оперативно – необходимо. Управление мастер-данными требует единых подходов к управлению информацией, заявил Иван Новоселов, лидер Information Management в финансовом блоке, IBM Центральная Европа/Азия.

Единая платформа управления данными IBM

Источник: IBM, 2010

В конечном счете, сегодня Master data management оценивается как ключевая область и представляется скорее процессом развития практик и инструментов, нежели конечным проектом, заключил выступающий.

Не отстают от глобальных вендоров и российские разработчики. Так, например, в начале 2012 года ГК ЦФТ было запущено решение, работающее как надстройка над основным продуктом, предлагаемым компанией, "ЦФТ Банк". Новым модулем стал "Каталог финансовых продуктов", ориентированный на создание единого профиля любого банковского продукта, примерно так, как это делается в любом банке. В решении представлен список возможных продуктов, на основе которых банки могут запускать свои предложения, каждый продукт снабжен необходимыми настройками. На сегодняшний момент, по словам Екатерины Козловой, регионального директора ГК ЦФТ, решение показало значительный ROI и пользуется успехом у пользователей "ЦФТ Банк". Однако предлагать банкам те или иные финансовые продукты бесполезно без применения инструментов BI, анализа прибылей, рекомендаций по формированию продуктового пакета на будущее. И такие модули на данный момент уже также запущены, однако работа не останавливается. Так, следующий модуль системы будет презентован в октябре.

АБС: гибкая как танцовщица

Как видно, по мнению многих игроков рынка, новый тип АБС должен быть гибким, модульным, agile. Если банковские системы будут именно такими, они смогут соответствовать большей части требований бизнеса: быстроте внедрения, катастрофоустойчивости, доступности данных и пр. Однако на конференции прозвучали различные мнения. Так, Роман Стятюгин, директор по развитию бизнеса «Диасофт» высказал мнение, что за компонентным подходом - будущее развития АБС. В частности, г-н Стятюгин остановился на преимуществах компонентного подхода, позволяющего сфокусироваться на конкретной решаемой задаче и тем самым минимизировать риски в каждой точке. Кроме того, затраты на ИТ легко переводятся в инвестиции. Бизнесу зачастую сложно объяснить, во что вложены деньги? Когда применяется компонентный подход, конкретную инвестицию легко аллоцировать на конкретную бизнес-задачу. И наконец, компонентная архитектура дает банку независимость от конкретного поставщика и возможность выбора лучших решений на рынке. Банкиры же, в отличие от разработчиков, более настороженно относятся к такого рода инновациям. Так, по словам директора Департамента развития ИТ "ХКФ Банк" Кирилла Кибалко, в разработке АБС или каких-то ее модулей клиенты банка, желающие использовать agile-подход, могут это сделать, но лишь на тестовой площадке, в "песочнице", и при условии, что проект не будет длиться дольше 9 месяцев. В реальной же работе "Хоум Кредит банк" данная методология практически не используется.

Сети как уязвимость

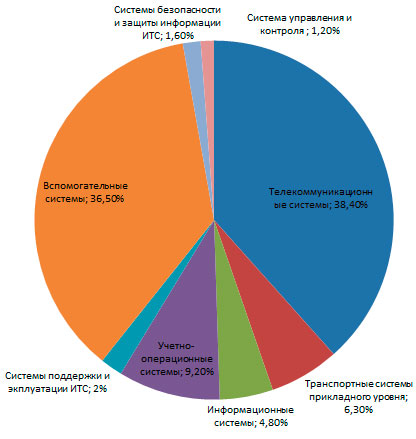

По статистике, одним из наиболее уязвимых участков банковской деятельности является телекоммуникационная часть, то есть значительная доля сервисов ДБО, сфера транзакций, услуги контакт-центров и пр. Об этом, например, свидетельствует статистика, представленная Владимиром Веряскиным, начальником управления Главного центра связи ЦБ РФ.

Распределение нештатных ситуаций по системам ИТС Банка России 2009 –2011гг

Источник: ЦБ РФ, 2012

Положение Центробанка в этой связи, с одной стороны, усугубляется его значительной территориальной распределенностью, количеством используемых в работе информационно-телекоммуникационной системы аппаратных и программных средств (например, только число систем связи насчитывает 70480), с другой же – у банка имеются значительные возможности, а главное – желание обеспечить безопасность своих клиентов. Так, для обеспечения устойчивого и безопасного обмена информацией между организациями Банка России применяются следующие меры. Во-первых, ведомственные сети максимально изолируются от сетей общего пользования РФ на канальном уровне, затем для функционирования различных систем сети разделяются физически, на уровне оборудования. Кроме того, системы управления ИТС банка вынесены в отдельные изолированные и защищенные сегменты сети, а между сетями Банка России и внешних организаций – клиентов банка - применяются специальные демилитаризованные зоны. Наконец, для защиты систем ИТС ЦБ используются специальные почтовые шлюзы и межсетевые экраны, реализовано аппаратное резервирование критично важных элементов технических средств. Для каждого информационного направления применяются как минимум два взаимнорезервируемых канала связи. Катастрофоустойчивость всей системы гарантируется созданием резервных территориально разнесенных центров обработки информации.

Короткая ссылка

Короткая ссылка