Услуги, предоставляемые дата-центрами, можно разделить на четыре группы в зависимости от «глубины» аутсорсинга ИТ-инфраструктуры. Во-первых, это аренда стойко-мест с целью размещения собственного оборудования клиента (colocation). Во-вторых, это аренда выделенных физических серверов (dedicated server) и хостинг сайтов, когда заказчик отказывается от приобретения собственных мощностей и получает в эксплуатацию сегмент физической инфраструктуры провайдера. Перечисленные сервисы относятся к традиционным услугам ЦОД.

Третий этап погружения в аутсорсинг – это аренда виртуальных машин (IaaS, Infrastructure-as-a-Service, «инфраструктура-как-сервис»), когда клиент получает гарантированные вычислительные мощности без привязки к определенному физическому серверу. Четвертый вариант – это аренда готовых приложений (SaaS, Software-as-a-Service, «софт-как-услуга») без необходимости рассчитывать требуемые для их работы вычислительные ресурсы. Последние две категории сервисов часто объединяют под названием «облачные услуги», так как клиент получает доступ к заказанным ресурсам и приложениям из удаленного дата-центра («облака») без обязательного доступа к его физической инфраструктуре.

Очевидно, что рынок развивается по пути «углубления» аутсорсинга. В 2000-х в структуре услуг ЦОД преобладали colocation и хостинг. В 2010–2011 гг. появились первые облачные сервисы. К настоящему моменту большинство крупных дата-центров предлагают услуги аренды виртуальных машин. Хотя сегмент облаков растет очень высокими темпами, его доля в общем «пироге» остается скромной. Около половины выручки рынка дата-центров по-прежнему приходится на самый консервативный вид услуг – colocation.

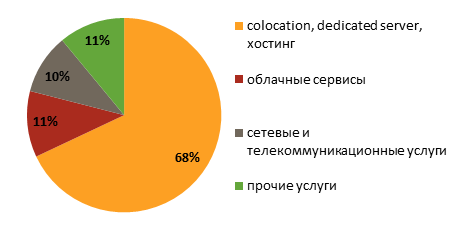

Структура выручки на рынке дата-центров в 2014 г.

Источник: iKS-Consulting, 2014

Согласно оценке iKS-Consulting, оборот по этому направлению в 2014 г. составит i5,4 млрд. Далее по популярности идут аренда физических серверов и хостинг, объем этого рынка в 2014 г. составит i2,4 млрд. Вместе colocation, dedicated server и хостинг формируют 68% выручки дата-центров. Оборот по облачным сервисам достигает примерно i1,2 млрд, или 11% всего рынка.

Консерваторы, они же ветераны

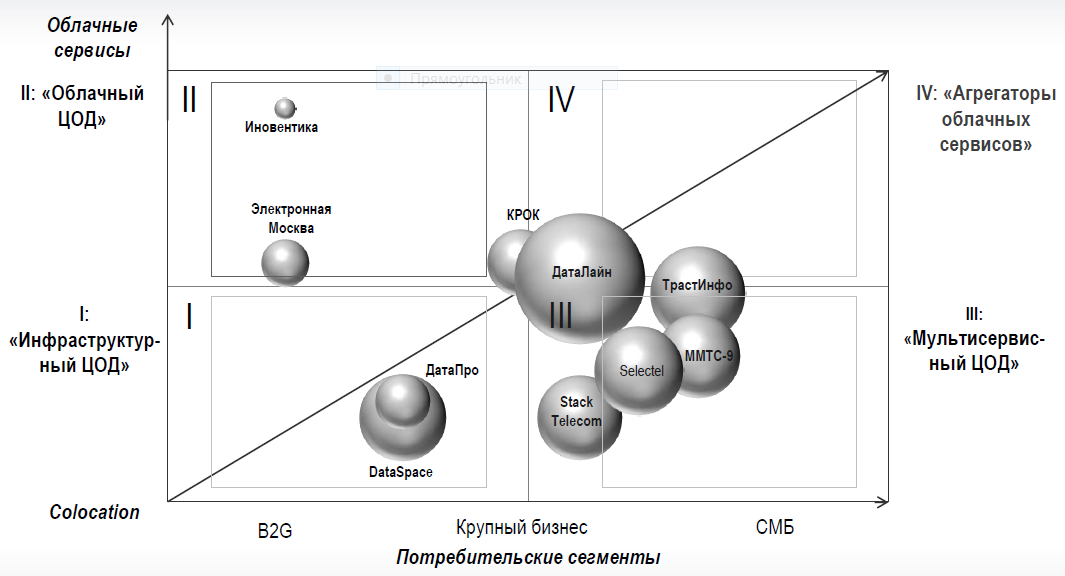

Если рассматривать отдельные площадки, то структура выручки сильно варьируется от одного ЦОДа к другому, так как на рынке сформировалось два различных подхода к облачным технологиям. Сторонники первой бизнес-модели предлагают работать по-старому, уделяя основное внимание традиционным услугам. В категорию таких игроков можно отнести некоторых ветеранов рынка, например «Мастерхост» (хостинг), «Стэк Телеком» (colocation и выделенные серверы), ММТС-9 (colocation).

Среди молодых провайдеров, придерживающихся такой стратегии, следует отметить московский ЦОД DataSpace 1, запущенный в 2012 г. Несмотря на то, что в это время уже обозначился тренд на облачные сервисы, компания остается верной модели colocation и другие услуги не предоставляет. Следует отметить, что это единственная в России катастрофоустойчивая площадка класса TIER, которая прошла сертификацию международной организации Uptime Institute в условиях живой эксплуатации (Operational Sustainability). Загруженность ЦОДа DataSpace по реально используемым стойкам составляет 71%.

Приверженность colocation – следствие того, что в сегменте по-прежнему остается неудовлетворенный спрос. «Услуга colocation является одной из наиболее востребованных, и мы ожидаем, что эта ситуация сохранится, так как эта услуга позволяет заказчикам значительно снизить издержки на поддержку ИТ собственными силами», – прокомментировал Михаил Луковников, директор ЦОД «ТрастИнфо».

Комплексный подход

Вторая концепция предполагает реализацию мультисервисного ЦОДа, который оказывает весь спектр услуг, включая colocation, выделенные серверы, IaaS, SaaS. Такой вариант выбрали большинство крупных коммерческих провайдеров (DataLine, «Ай-Теко», «Крок», SafeData, LinxDatacenter, «Селектел»). «Для крупного дата-центра такая модель оптимальна, так как позволяет сбалансировать риски и обеспечить клиентам возможность получать все услуги, в которых так или иначе задействован ЦОД, от одного поставщика», – отмечает Михаил Луковников.

| Ай-Теко (ТрастИнфо) | DataLine | КРОК | DataSpace | |

|---|---|---|---|---|

| colocation | 30% | 65% | 50% | 100% |

| dedicated server/хостинг | 15% | 3% | - | - |

| облачные услуги | 48% | 14% | 50% | - |

| прочее | 7% | 18% | - | - |

Первый заместитель генерального директора DataLine Алексей Севастьянов считает, что противопоставлять друг другу различные бизнес-направления ЦОД неправильно: «Клиенту удобнее получать все необходимые услуги из «одного окна», чем отдавать эти задачи разным подрядчикам. Мы придерживаемся этой модели и считаем, что в будущем наиболее успешными будут те операторы дата-центров, которые смогут предоставлять своим клиентам комплексные услуги».

Бизнес-модели дата-центров, размер круга отражает количество стоек

Источник: iKS-Consulting, 2014

Самыми «облачными» оказались площадки «Ай-Теко» («ТрастИнфо») и «Крок», в выручке которых на IaaS и SaaS приходится около 50%. «Выручка делится примерно поровну между чистым colocation и услугами IaaS. Это достаточно стабильная на протяжении последних трех лет пропорция. Остальные услуги составляют единицы процентов или меньше, поэтому пока непоказательны», – поясняет Павел Колмычек, руководитель сети дата-центров «Крок». Причину столь большого веса IaaS в структуре выручки он видит в том, что «Крок», в первую очередь интегратор, и в проектах заказчики этим активно пользуются, запрашивая сопутствующие услуги IaaS.

Что дальше?

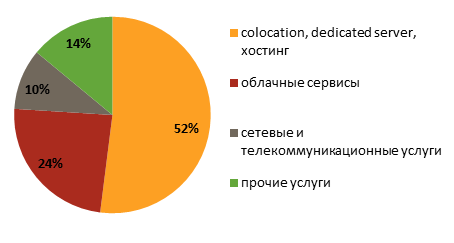

Аналитики считают, что со временем облако впитает в себя все другие виды сервисов. Насколько быстро это произойдет? За четыре года с момента появления в 2010–2011 гг облачные сервисы (в основном IaaS) «отъели» около 10% рынка. Аналитики прогнозируют, что в дальнейшем эти темпы сохранятся. По оценке iKS-Consulting, в 2018 г. доля традиционных услуг снизится с 68% до 52%, а удельный вес облаков вырастет с 11% до 24%.

Структура выручки операторов ЦОД в 2018 г. (прогноз)

Источник: iKS-Consulting, 2014

При этом в абсолютных цифрах вырастут все направления, а это означает, что в ближайшие четыре года на рынке найдется место для дата-центров с различными стратегиями. «Каждая из указанных моделей актуальна для определенного сектора рынка в определенный момент времени, – объясняет Павел Колмычек. В секторе Enterprise основной спрос – на colocation и IaaS, на это и делаем основной упор. Но и в данной части рынка растет спрос на облачные услуги, и мы активно инвестируем в это направление. Мы определенно видим ответ рынка – только за прошлый год выручка от облачного сегмента увеличилась в четыре раза».

«Пока объем облачных услуг в абсолютных цифрах еще не очень большой, поэтому направление продолжит свой рост. Однако в ближайшие три года изменения в доле облачных услуг вряд ли будут драматичными, и доля colocation по-прежнему будет составлять более 50% от общей выручки дата-центров», – комментирует Алексей Севастьянов. В качестве иллюстрации он приводит изменения в структуре выручке DataLine в 2013-2014 гг.: в текущем году доля colocation снизилась на один пункт – с 66% до 65%, а облачные услуги показали минимальный рост с 13% до 14%.

| Наименование услуги | Доля в 2013 г. | Доля в 2014 г. |

|---|---|---|

| Colocation | 66 | 65 |

| Облачные услуги | 13 | 14 |

| Телеком | 11 | 10 |

| Администрирование | 7 | 8 |

| Аренда серверов | 3 | 3 |

Для полной победы облаков потребуется не менее десяти лет. «При существующей модели потребления услуг ЦОД соотношение традиционных и облачных услуг в выручке дойдет до 50/50 или 40/60. Дальнейший переход также будет, но уже при потреблении услуг в формате SaaS, когда объем чистого colocation составит около 10%, а основной интерес будет представлять соотношение IaaS к SaaS», – прогнозирует Павел Колмычек.

Поделиться

Поделиться