Поделиться

Поделиться

Недорогие массовые системы спасли мировой серверный рынок от краха

Глобальный рынок серверных решений по итогам III квартала 2020 г., по данным IDC, лишь незначительно вырос в деньгах и даже несколько сократился в штучном выражении. И лишь продажи недорогих массовых решений, увеличившиеся на на 5,8% год к году до $19,0 млрд, спасли рынок от обвала. Впечатляющую динамику роста также показал зарождающийся сегмент ARM-серверов.По самому краешку, почти в «ноль»

Выручка глобального рынка серверных решений по итогам III квартала 2020 г. составила $22,6 млрд, что лишь на 2,2% больше чем за аналогичный период 2019 г., сообщила аналитическая компания International Data Corporation (IDC) со ссылкой на данные собственного мониторинга Worldwide Quarterly Server Tracker.

В штучном выражении мировой рынок серверов за отчетный квартал даже несколько сократился – до 3,1 млн систем, что на 0,2% меньше, чем наблюдалось в III квартале 2019 г. Это меньше, чем 3,2 млн серверов, поставленных на мировой рынок в предыдущем II квартале 2020 г., когда суммарная выручка рынка, по данным IDC, составила $24,0 млрд.

Наибольшее сокращение в III квартале 2020 г. наблюдалось в сегменте серверов среднего уровня, который сократился на 13,9% год к году до $2,6 млрд. Сравнимая ситуация сложилась в сегменте высокопроизводительных систем – здесь падение выручки составило 12,6% год к году, до $937 млн.

Единственным растущим сегментом, который по итогам квартала вывел глобальный рынок в плюс, стал рынок серверных систем начального уровня – здесь квартальная выручка составила $19,0 млрд, превысив на 5,8% показатель за аналогичный период прошлого года.

«Глобальный спрос на серверные решения корпоративного класса в третьем квартале 2020 года не показал особой динамики, хотя не обошлось без некоторых областей высокого спроса», – сказал Пол Магуранис (Paul Maguranis), старший аналитик отдела инфраструктурных платформ и технологий IDC.

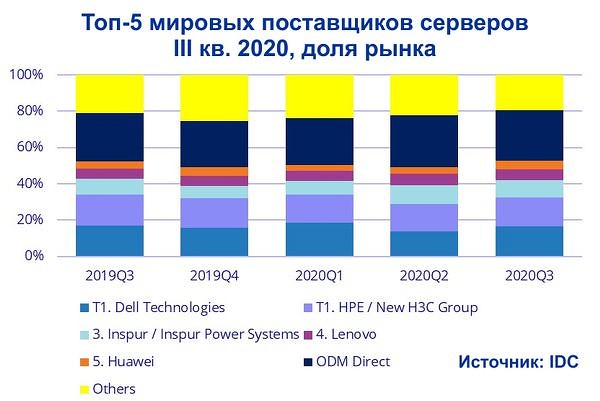

Лидеры глобального рынка

По мнению аналитиков IDC, компании Dell Technologies и HPE/New H3C Group практически разделили первое место на глобальном серверном рынке по итогам III квартала 2020 г., с долями 16,7% и 15,9% в денежном выражении, соответственно.

Третью строчку рейтинга уверенно занял китайский конгломерат Inspur/Inspur Power Systems с долей мирового рынка 9,4%. Lenovo и Huawei заняли четвертое и пятое места с долями рынка 5,9% и 4,9% соответственно.

| Компания | Выручка, III кв. 2020 г. | Доля рынка, III кв. 2020 г. | Выручка, III кв. 2019 г. | Доля рынка, III кв. 2019 г. | Изменение доли рынка, год к году |

|---|---|---|---|---|---|

| Dell Technologies | $3 757,8 млн | 16,65% | $3 779,1 млн | 17,12% | -0,6% |

| HPE/New H3C Group | $3 596,9 млн | 15,94% | $3 737,9 млн | 16,93% | -3,8% |

| Inspur/Inspur Power Systems | $2 114,7 млн | 9,37% | $1 973,3 млн | 8,94% | 7,2% |

| Lenovo | $1 326,0 млн | 5,88% | $1 189,8 млн | 5,39% | 11,4% |

| Huawei | $1 098,9 млн | 4,87% | $916,7 млн | 4,15% | 19,9% |

| ODM поставщики | $6 303,3 млн | 28,03% | $5 816,0 млн | 26,34% | 8,4% |

| Остальные | $4 367,9 млн | 19,36% | $4 663,8 млн | 21,13% | -6,3% |

| Всего | $22 565,6 млн | 100,00% | $22 076,6 млн | 100,00% | 2,2% |

Интересно, что продажи серверных систем производителями группы ODM Direct, которые практикуют поставки своих решений напрямую облачным и сервисным провайдерам, по итогам отчетного квартала составили 28,0% мирового рынка, увеличившись год к году на 8,4%.

Региональный расклад

Среди всех регионов планеты наиболее сильными за отчетный период были продажи в Китае, где выручка выросла на 14,2% год к году. В плюс также вышли региональные рынки Азиатско-Тихоокеанского региона (за вычетом Китая и Японии) с ростом на 3,0%, Латинской Америки с ростом на 1,5% и Северной Америки с ростом на 1,8% год к году, соответственно.

| Компания | Количество, III кв. 2020 г. | Доля рынка, III кв. 2020 г. | Количество, III кв. 2019 г. | Доля рынка, III кв. 2019 г. | Изменение доли рынка, год к году |

|---|---|---|---|---|---|

| Dell Technologies | 502 409 шт. | 16,39% | 502 306 шт. | 16,36% | 0,0% |

| HPE/New H3C Group | 425 117 шт. | 13,87% | 459 395 шт. | 14,96% | -7,5% |

| Inspur/Inspur Power Systems | 296 121 шт. | 9,66% | 314 975 шт. | 10,26% | -6,0% |

| Huawei | 177 729 шт. | 5,80% | 156 150 шт. | 5,08% | 13,8% |

| Lenovo | 163 908 шт. | 5,35% | 204 040 шт. | 6,64% | -19,7% |

| ODM поставщики | 989 024 шт. | 32,26% | 896 625 шт. | 29,19% | 10,3% |

| Остальные | 511 482 шт. | 16,68% | 537 752 шт. | 17,51% | -4,9% |

| Всего | 3 065 791 шт. | 100,00% | 3 071 244 шт. | 100,00% | -0,2% |

Рынок Канады также продемонстрировал мощный рывок на 13,1% год к году, в то время как продаж серверов в США выросли только на 1,5%.

В минус по итогам III квартала 2020 г. ушли региональные продажи в странах Европы, Африки и Ближнего Востока – на 4,9% год к году. Наиболее заметное падение наблюдалось на рынке Японии – здесь квартальные продажи сократились сразу на 21,4% год к году.

Платформенные предпочтения

По данным аналитиков IDC, выручка от глобальных продаж серверов с процессорами AMD выросла за III квартал 2020 г. на 112,4% год к году, хотя выручка всего сегмента серверных решений x86 выросла лишь на 1,6% год к году, составив чуть меньше $21,0 млрд. Выручка в сегменте серверов на базе чипов с архитектурой, отличной от x86, выросла на 10,4% год к году и составила $1,6 млрд.

Самую высокую динамику продаж за квартал показали серверные системы на базе чипов ARM, по которым выручка подскочила на 430,5% год к году. Впрочем, на общем фоне рынок таких решений пока остается небольшим, чтобы показывать заметное влияние на общую картину, отмечают в IDC.

Как сообщал ранее CNews, российский рынок серверных решений по итогам первого полугодия 2020 г. показал позитивную динамику как в штучном, так и в денежном выражении. По итогам II квартала 2020 г. в России особенно впечатляющий рост – более чем на 50% год к году в денежном выражении, показал сегмент систем с архитектурой RISC.

Короткая ссылка

Короткая ссылка

{kind=link}

{kind=link}