Облака — это подход к построению информационных систем, при котором потребитель использует необходимые ему ИТ-ресурсы в виде интернет-сервисов от внешних провайдеров. Ключевыми свойствами подобных сервисов являются самообслуживание по требованию, широкополосный сетевой доступ, объединение ресурсов в пулы, мгновенная эластичность, измеримость предоставляемых услуг. Приобретение облачных решений становится для предприятий выгодной альтернативой собственной ИТ-инфраструктуре, так как облака позволяют сэкономить средства на закупке железа и его поддержке, а также помогают корректировать объем используемых ресурсов в режиме реального времени, оплачивая только реально потребляемые мощности. Кроме того, такой подход позволяет упростить бизнес-процессы внутри компании, так как большинство вопросов, касающихся ИТ, отдаются на аутсорсинг внешнему провайдеру.

Аналитики уверены, что такая модель постепенно вытеснит традиционные способы потребления ИТ-ресурсов. Эксперты европейского агентства Ovum прогнозируют, что к 2016 г. 80% крупных предприятий по всему миру будут арендовать инфраструктуру по модели IaaS, а представители компании IDC уверяют, что к 2017 г. 35% всех приложений будут развертываться в облаке. Сейчас облака – это один из наиболее динамично развивающихся сегментов в сфере информационных технологий. По данным IDC, выручка от публичных облачных сервисов будет расти на 22,8% в год в течение ближайших нескольких лет, что в 6 раз выше темпов роста традиционных ИТ-продуктов.

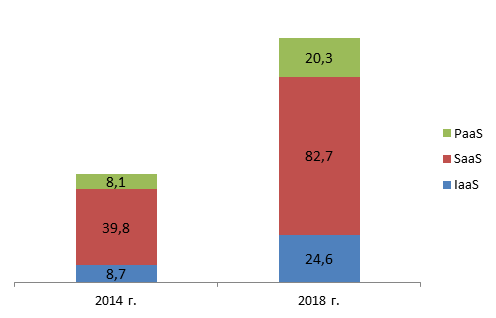

Существует три основных категории облачных служб, которые могут быть предоставлены клиенту: IaaS (аренды вычислительных ресурсов дата-центров и систем хранения), PaaS (аренда среды для создания приложений для программных разработчиков) и SaaS (доставка готовых программных продуктов клиенту через веб-браузер). Все перечисленные направления переживают бурный рост. Наибольшим спросом пользуются продукты SaaS, на которые в 2014 г. было потрачено $39,8 млрд, а к 2018 г. эти траты вырастут до $82,7 млрд, полагают аналитики IDC. Объем рынка IaaS увеличится с $8,7 млрд в 2014 г. до $24,6 млрд до 2018 г., аналогичные показатели для PaaS – рост с $8,1 млрд до $20,3 млрд.

Облачный рынок в 2014–2018 гг., $млрд

Источник: IDC, 2014

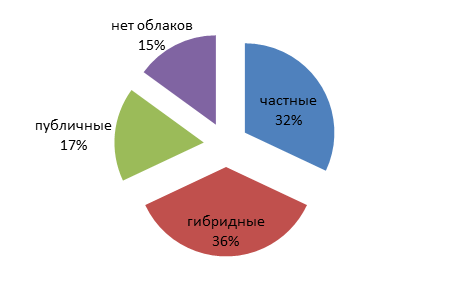

Развертывать облака можно несколькими способами. Малые предприятия используют чужую физическую инфраструктуру, арендуя вычислительные мощности и приложения во внешнем ЦОД-е (публичное облака). Крупные компании изначально сделали ставку на строительство собственных вычислительных центров, ресурсами которого все подразделения предприятия удаленно пользуются по облачной модели (частное облако).

Построение облачной инфраструктуры в корпоративном сегменте

Источник: IDG Connect, 2015

Однако в последние несколько лет в сегменте крупнейших предприятий произошел сдвиг от частных облаков в сторону гибридных моделей, когда часть ИТ потребляется из собственных дата-центров, а часть берется в аренду у внешних сервис-провайдеров. Согласно данным опроса IDG Connect, проведенного по заказу Oracle, частные облака развернуты только в 32% корпораций, в то время как по гибридной модели работают 36% компаний.

Появилось «облачное» мышление

Первый этап распространения облачных технологий носил «маркетинговый» характер: поставщики решений в ходе многочисленных тренингов объяснили потенциальным заказчикам, как работают такие решения, и в чем заключаются их преимущества. Главным камнем преткновения были вопросы безопасности, так как заказчики опасались хранить конфиденциальную информацию удаленно на стороне поставщика. После появления успешных кейсов и хорошо зарекомендовавших себя провайдеров сомнения развеялись. «Что касается страха, то мы замечаем, что накал из года в год снижается, – комментирует Павел Ершов, вице-президент на развивающихся рынках компании Odin. – Например, когда мы исследовали рынок IaaS-сервисов и задавали компаниям наш традиционный вопрос – почему вы не идете в облака, то лишь 42% назвали причиной беспокойство о безопасности данных. Еще 3 года назад этот ответ давали более 60% респондентов».

Сейчас облака переживают второй этап развития, для которого характерен бурный рост. Заказчики уже достаточно хорошо осведомлены о преимуществах технологии, однако глубина проникновения облаков остается на низком уровне, что позволяет рынку расти двузначными цифрами. Специалисты Risght Scale подсчитали, что хотя облаками в том или ином виде пользуются 93% крупнейших предприятий, две трети компаний размещают в облаке не более 1/5 всех бизнес-приложений.

Кризис и закон о персональных данных

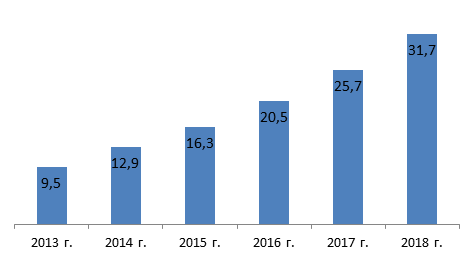

Для России в целом характерны те же тенденции, что и для других регионов. Динамика и структура схожи с показателями глобального рынка. Продажи облачных ИТ растут высокими темпами на фоне стагнирующего рынка традиционных технологий, при этом уровень и глубина проникновения облаков пока еще не очень высока. В 2014 г. выручка от реализации облачных сервисов в России составила p12,9 млрд, что на 35% больше, чем в предыдущем году, подсчитали в iKS-Consulting. Большая часть денег была потрачена на SaaS (89%), на IaaS пришлось 9%, на PaaS – 2%. Среднегодовые темпы роста отрасли в перспективе до 2018 г. составят 27%, предрекают аналитики.

Динамика и объем российского облачного рынка, pмлрд

Источник: iKS-Consulting, 2015

Следует отметить, что российский рынок облачных технологий растет, несмотря на сложное внутриэкономическое положение. «Мы живем в ситуации волатильного курса уже больше года, и за это время мы не ощутили существенного спада спроса (в случае с облачными сервисами даже наоборот). Это означает, что бизнесу пока удается успешно приспосабливаться к создавшейся ситуации в экономике», – говорит Алексей Севастьянов, первый заместитель генерального директора DataLine.

Есть несколько причин, объясняющих данный феномен. Во-первых, Россия повторяет тенденции, характерные для западного рынка, с отставанием в несколько лет, то есть уровень проникновения облаков еще низкий, а рост с нуля всегда высок. «Российский рынок полностью повторяет сценарии развития более развитых рынков, но отстает на несколько лет. В последние годы это отставание увеличилось. Основное препятствие – недостаточная конкуренция на многих рынках», – рассказывает Леонид Аникин, руководитель направления облачной инфраструктуры в компании Softline.

Во-вторых, облака помогают сэкономить издержки на закупке оборудования и поддержке, поэтому кризис стимулирует более быструю миграцию в облако. «В текущей экономической ситуации заказчики стараются оптимизировать расходы, – объясняет Оливье Кессон, коммерческий директор Orange Business Services в России и СНГ. – Облака дают им эту возможность прежде всего благодаря легкой и быстрой масштабируемости вычислительных мощностей серверов. Это позволяет им отказаться от капитальных затрат на аппаратную инфраструктуру и ее обслуживание, модернизацию. Вопросы управления облачной инфраструктурой и ее масштабирования ложатся на плечи облачного сервис-провайдера».

В-третьих, российское законодательство ограничивает использование иностранных облаков, что также благотворно влияет на внутренний рынок. С 1 сентября 2015 г. в России вступило в силу положение, обязывающее операторов персональных данных обрабатывать и хранить ПДн россиян в дата-центрах, размещенных на территории РФ. «По предварительным оценкам, благодаря этому закону потребление наших облачных услуг увеличилось на треть, хотя поправки вступили в силу менее месяца назад, – комментирует Максим Березин, руководитель виртуального дата-центра «Крок». – Мы ожидаем, что пик миграции данных придется на конец 2015 — начало 2016 г.».

Неразвитость СМБ как причина высоких цен

Одна из главных проблем для развития российского сегмента облачных технологий заключается в слабом развитии малого и среднего бизнеса. На развитых рынках сегмент СМБ и крупные корпорации генерируют примерно равное количество выручки облачных провайдеров. В России наблюдается перекос в пользу крупных компаний. «На российском рынке существенно меньший размер целевой аудитории «потребителей» (СМБ) и «продавцов» – сервис-провайдеров, хостеров, телекомов, которые предлагают малому бизнесу облачные услуги. Последние вообще традиционно ориентированы на конечных потребителей и только сейчас разворачиваются в сторону СМБ. Из-за этого, например, более 40% облачных бизнес-сервисов в России до сих пор покупается напрямую у его разработчика», – делится опытом Павел Ершов.

Следует отметить, что проекты для крупных предприятий, как правило, носят индивидуальный характер, в то время как представители СМБ приобретают базовые типовые продукты. Как ни парадоксально, но низкий спрос на такие решения приводит к росту цен на них, так как провайдерам приходится окупать свои затраты на небольшом количестве клиентов.

Поделиться

Поделиться