Поделиться

Поделиться

Импортозамещение 2.0 в эпоху Индустрии 4.0. Российскому рынку АСУ ТП пора становиться более «российским»

Российский рынок автоматических систем управления технологическими процессами адаптировался к существованию в условиях санкций и в течение последних пяти лет существенно вырос благодаря крупным инфраструктурным проектам в атомной промышленности. Однако рынок отечественных продуктов в этой области еще не сформировался, при том, что безопасность АСУ ТП критической инфраструктуры крайне важна. Принимая во внимание политическую конъюнктуру и очередную волну кризиса (и, как следствие, сокращение доступности зарубежных технологий), дальнейший рост возможен за счет инвестиций в отечественные разработки в отраслях, являющихся драйверами рынка, и большего участия малого и среднего бизнеса в проектах внедрения АСУ ТП.

Рост на «мирном атоме»

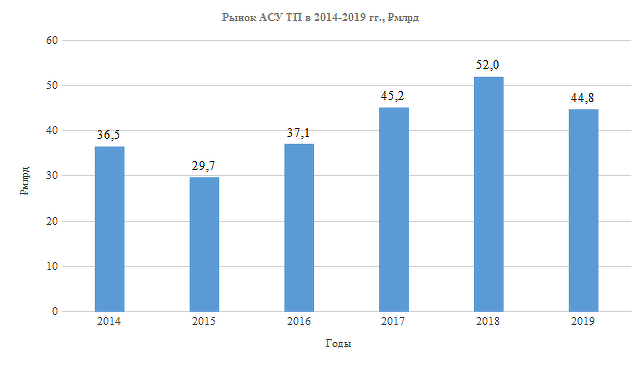

Со времени введения антироссийских санкций рынок АСУ ТП, после спада в 2015 г., адаптировался к новым условиям и за последние годы вырос на 22%, достигнув, если исходить из информации системы «Контур.Закупки», в 2019 г. объема приблизительно в ₽45 млрд. Почти две трети рынка приходится на атомную промышленность (66,2%), далее идут нефтегазовая отрасль (21,7%), и энергетика (9%). При этом инвестиции в АСУ ТП нефтегазовой отрасли в целом снижались на протяжении последних пяти лет (еще в 2016 г. доля нефтегаза составляла почти 70%) ввиду секторальных санкций. Рост инвестиций затруднен очередной волной кризиса, сокращающей доступность решений зарубежных поставщиков. Падает и доля энергетики (с 21% в 2014 г.). Зато несколько лет подряд растет реализация проектов АСУ ТП в атомной промышленности. Пережив резкое падение в 2015 г., она нарастила и долю рынка, и объем закупок — с ₽2,8 млрд в 2015 г. до ₽29,7 млрд в 2019-м.

После 4 лет роста в 2019 г. объем рынка АСУ ТП уменьшился по сравнению с 2018-м, и события начала года не дают оснований для оптимизма.

Источник: «Контур.Закупки», CNews Analytics 2020

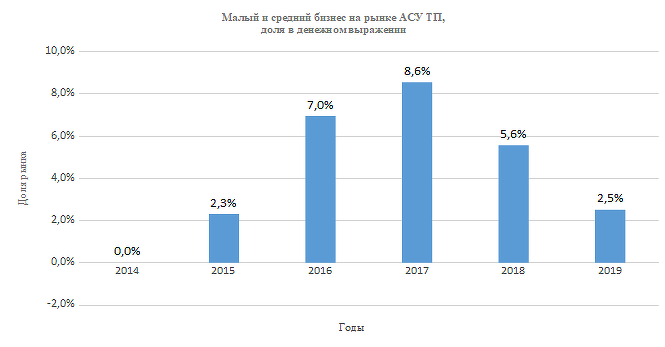

Привлечение малого и среднего бизнеса за последние годы снизилось и в 2019 году вернулось на уровень 2015 года — около 2,5% от общего объема. Количество компаний, представляющих на рынке АСУ ТП малый и средний бизнес, также снижается, и в настоящее время составляет чуть более 20%.

Спад в вовлечении малого и среднего бизнеса в рынок может быть объяснен неопределенностью в дальнейшем развитии экономической ситуации и, как следствие, стремлением заказчиков вложить средства в инфраструктурные решения, предлагаемые крупными поставщиками.

В ближайшие годы вряд ли можно ожидать роста доли рынка, занятого небольшими компаниями, в связи с сокращением бюджетов заказчиков. Кроме того, рост конкуренции среди компаний СМБ может привести к снижению цен на предлагаемые ими решения, и, как следствие, доля рынка малого и среднего бизнеса еще более уменьшится в денежном выражении.

Источник: «Контур.Закупки», CNews Analytics 2020

Импортозамещение кроется в деталях

Несмотря на призывы к импортозамещению, в России так и не сформировался рынок АСУ ТП, наполненный отечественными разработками, способными закрыть потребности заказчиков в этих системах. На протяжении 2015–2019 гг. доля рынка (в денежном выражении), занятого отечественными поставщиками АСУ ТП (продукция которых удовлетворяла бы критериям Минпромторга, изложенных в постановлении «О подтверждении производства промышленной продукции на территории Российской Федерации», принятым в июле 2015 г.) составляла в 2014–2019 гг. в среднем 0,1%. Ключевые поставщики решений АСУ ТП, в том числе на объекты критической инфраструктуры, включая дочерние компании госкорпораций, работают с иностранными продуктами, (внедряют решения, построенные на компонентной базе зарубежных производителей). То есть, по сути, задачу импортозамещения в АСУ ТП за прошедшие пять лет решить не удалось.

Наивысшие показатели доли рынка отечественных поставщиков (в районе 0,15% в денежном выражении), по данным «Контур.Закупки», приходятся на 2015–2017 гг., когда на рынке заказчиков АСУ ТП лидировали нефтяники. Падение объемов их заказов в 2018–2019 гг. привело и к сокращению доли отечественных поставщиков на рынке АСУ ТП. Несмотря на то, что ренессанса нефтегазовой отрасли в ближайшие годы не ожидается, повод для оптимизма дает то, что растет количество отечественных решений в области АСУ ТП в целом, и в 2019 г. она достигла почти 3%. Традиционно сильная экспертиза России в атомной промышленности и в энергетике в целом может стать драйвером формирования рынка АСУ ТП, наполненного отечественными решениями. При расстановке соответствующих приоритетов, разумеется.

Защита рынка и инфраструктуры через самостоятельность и независимость

Одна из причин сложившейся ситуации с импортозамещением — отсутствие в России самостоятельной и независимой практики стандартизации, обеспечивающей разработку стандартов в области АСУ ТП. Так, например, основополагающим стандартом, определяющим архитектуру корпоративных решений с использованием АСУ ТП, является американский стандарт ISA-95, известный у нас как ГОСТ Р МЭК 62264-2-2016. Однако регламентация отдельных уровней производственной архитектуры (датчики, контроллеры, SCADA, MES) до сих пор покрывается ГОСТами 24 и 34 серий, которые являются устаревшими и не интегрированы со стандартами, определяющими архитектуру производственных систем.

То есть проблема двояка — с одной стороны, наши «передовые» ГОСТы являются калькой с разработанных ранее американских и европейских стандартов (AS/IEC) и пока соответствующие стандарты не появятся «у них», они не появятся у нас. С другой — «собственные» стандарты не соответствуют требованиям времени. Особенно это отставание существенно для проектов в энергетической отрасли и нефтегазовом секторе, инфраструктура которых, согласно российскому законодательству, является критической.

Для того, чтобы российская индустрия стала «Индустрией 4.0», необходимы качественные отечественные решения АСУ ТП

Аналогичная ситуация и с отечественными стандартами в области безопасности — они тоже являются калькой с зарубежных аналогов. И при их принятии в качестве стандартов не учитывают факт монополии зарубежных решений на российском рынке АСУ ТП.

По мере перехода к Индустрии 4.0, в которой производственные процессы будут более «самостоятельны», менее зависимы от решений человека в ходе рутинных операций, потребность в отечественных решениях и стандартах (другими словами, в степени контроля работы технологий) будет увеличиваться. В качестве точек роста рынка отечественных решений АСУ ТП могут быть использованы крупномасштабные проекты, способные «потянуть» инвестиции в развитие отечественных решений. Пока же, принимая во внимание критическую массу решений зарубежных поставщиков, используемых на объектах критической инфраструктуры, необходимо особое внимание уделять обеспечению безопасности ключевых объектов в энергетике и нефтегазовом секторе. В частности, необходима разработка российскими регуляторами и законодательными органами требований к обеспечению информационной безопасности критической инфраструктуры с учетом того, что в обозримом будущем большинство внедряемых решений будут зарубежными.

Короткая ссылка

Короткая ссылка