Поделиться

Поделиться

Российский игровой рынок: "коробочные" продажи сдуваются

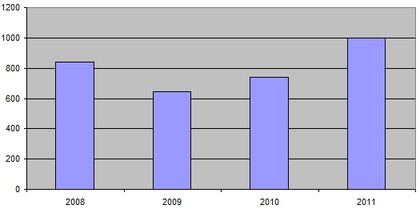

Стремительный рост рынка видеоигр не означает, что все его сегменты чувствуют себя одинаково хорошо. Хотя большая часть продаж все еще приходится на ритейл, увеличение идет во многом благодаря росту социального и онлайнового сегментов. Впрочем, сегодня игры в социальных сетях и онлайн-проекты не прибавляют в популярности так быстро, как это было пару лет назад. Лидерство по скорости роста у них отобрали игры для мобильных устройств.Игровой рынок в России не только вышел на докризисный уровень, но и значительно превысил его, достигнув оборота более 1 млрд долларов, что значительно выше прошлогоднего уровня в 740 млн долларов, согласно оценке Discovery Research Group.

Это стало возможным благодаря мощному росту популярности игровых приложений для таких социальных сетей как "ВКонтакте", "Одноклассники" и "Мой мир", а также стабильно высоким доходам от онлайновых игр.

До последнего времени российский игровой рынок традиционно считался одним из самых закрытых в отечественной ИТ-индустрии. Изначально это во многом было связано с его ориентацией на внутренний рынок "коробочных" игр для ПК, а также непрозрачным финансированием.

Объем российского игрового рынка 2008-2011, в млн. долл.

Источник: Discovery Research Group, 2009, 2010, 2011 гг.

Во многом из-за этого кризис 2008 года оказал сильнейшее негативное влияние на него: оба фактора не способствовали созданию конкурентоспособной продукции. И если до кризиса российские игры окупались благодаря общей благоприятной конъюнктуре, то после у них не было шанса.

Диверсифицировались или умерли

"До мирового финансового кризиса пользователь покупал две игры, западную и нашу, после кризиса он стал покупать только одну, западную", - неофициально поделился мнением президент одной из крупнейших российских студий.

Уже к концу 2009 года многие игровые студи либо закрылись, либо приостановили разработку. Выжили лишь издатели, продававшие высококачественные западные игры, и команды, занимавшиеся разработкой онлайновых и казуальных скачиваемых игр. Последние, во-первых, не зависели от ритейла, а, во-вторых, изначально были ориентированы на западный рынок.

Еще одним сегментом, компенсировавшим падение ритейла, стал сегмент игр для социальных сетей, неожиданно возникший прямо во время кризиса.

Возможность монетизации собственного приложения в различных социальных сетях привела к рождению в конце 2008 года нового сегмента игрового рынка, ориентированного на невзыскательную, "казуальную" аудиторию. Только за полтора года объемы этого сегмента в России выросли с нуля до 100 млн долларов.

Благодаря этому общее падение рынка было минимальным. Правда, несмотря на это, по данным Discovery Research Group, суммарные объемы рынка в 2009-м были значительно меньше докризисных и составили составив 644 млн долларов.

Крупнейшие игроки

В каждом из сегментов есть свои лидеры, крупнейшие игроки. В то же время сравнивать те или иные компании даже в пределах одного сегмента зачастую некорректно и невозможно по многим причинам: налицо узкая специализация ряда компаний в пределах одного сегмента (локализация, дистрибуция, разработка, портирование, продюсирование и так далее), их закрытость (многие компании до сих пор не готовы делиться информацией о своих оборотах).

По этой причине очень трудно оперировать цифрами, говоря о ведущих компаниях, к примеру, в онлайновом сегменте, где есть много очень успешных на российском рынке игроков. Среди них выделяется один безоговорочный лидер– игровое подразделение Mail.Ru Group.

Если говорить о ритейле, то здесь игроков мало, и крупнейшим из них является "1С-СофтКлаб", который в данный момент занимается главным образом локализацией и дистрибуцией иностранных проектов.

На рынке казуальных скачиваемых игр за последние пару лет ситуация не изменилась: его по-прежнему делят компании Nevosoft и Alawar Entertainment.

В мобильном секторе наиболее ярко на данный момент выступают, по данным Flurry Analytics, компании ZeptoLab и Game Insight. Также стоит отметить, что многие компании в 2011 году переориентировали свою разработку и издательство на рынок мобильных игр, добившись там значительных успехов, как, например, вышеупомянутый Nevosoft.

Если же говорить о компаниях, которые публикуют данные о своих оборотах то, по данным русскоязычного Forbes, в лидерах за 2011 год отмечены такие игроделы как Game Insight, Innova Systems, издающая MMO и браузерные многопользовательские игры, уже упомянутая Alawar Entertainment и компания ZeptoLab, выпустившая международный мобильный хит Cut the Rope.

Онлайн

Что касается итогов 2011 года, то, по оценке Сергея Орловского, президента компании Nival, объем российского игрового рынка достиг примерно 1,6 млрд долларов. Причем вторая по размеру после ритейла доля – примерно 560 млн долларов - пришлась на онлайн-сегмент, включая как клиентские, так и социальные игры, но без учета цифровой дистрибуции. "Ритейл все еще впереди, но постепенно сдает свои позиции", - считает он. Эти цифры во многом совпадают с данными экспертов маркетинговой компании Newzoo, опубликовавших в прошлом сентябре собственный прогноз на 2011 год.

Короткая ссылка

Короткая ссылка