Поделиться

Поделиться

Исследование: атлас рынка телекоммуникационного оборудования российского происхождения

Аналитики J’son & Partners Consulting представили исследование с оценкой общего объема рынка телекоммуникационного оборудования в России и в мире, с анализом российского импорта и экспорта.

Исследование показало, что рынок операторского телекоммуникационного оборудования в России продолжает составлять незначительную долю мирового рынка и не проявляет явного положительного тренда развития. Импортное оборудование в российской телекоммуникационной индустрии составляет почти 94% всего рынка.

Созданный шесть лет назад Реестр ТОРП пока не стал мощным стимулом развития для производителей. Список компаний - лидеров по активности в получении статуса ТОРП слабо коррелируется с рейтингом лидеров по объему продаж на российском рынке оборудования даже из Реестра ТОРП, не говоря уже о всей номенклатуре отечественного телеком оборудования. Попадание в Реестр ТОРП еще не гарантирует рыночного успеха. Анализ показывает, из 334 наименований оборудования, имеющего статус ТОРП, только 43 (13%) активно востребованы рынком за последние 6 лет.

Наиболее востребованное оборудование из Реестра ТОРП – коммутаторы и маршрутизаторы.

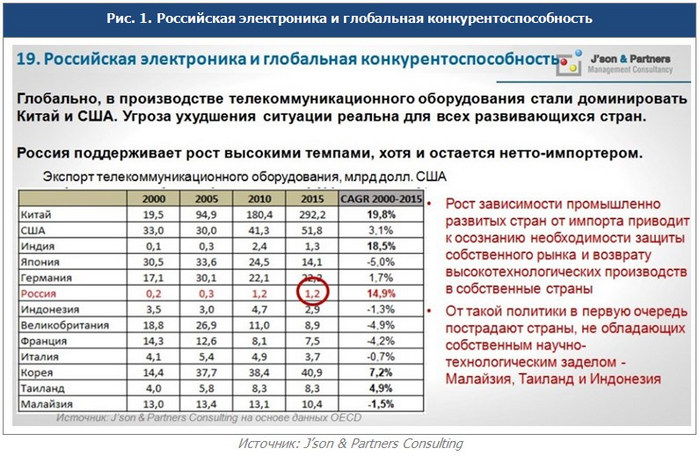

Продолжается негативная тенденция снижения доли экспорта во внешней экономической деятельности сегмента операторского оборудования. В большинстве случаев потребителями телеком оборудования российского производства остаются страны постсоветского пространства. Главным поставщиком телеком оборудования для нашей страны остается Китай.

При этом темпы роста различных секторов обрабатывающей промышленности в России были самыми высокими в мире после Китая за последние 20 лет (детальный анализ обрабатывающих отраслей промышленности 13 стран - крупнейших экономик представлен в отдельном исследовании J’son & Partners Consulting). Совокупный среднегодовой темп роста (CAGR) объема производства электронного и оптического оборудования в России за период 2000-2015 гг. составил 12,5% (для примера - в Китае 16,7%, в США 0,3%, в Великобритании отрицательную величину - 4,8%).

Совокупный среднегодовой темп роста (CAGR) экспорта телекоммуникационного оборудования России за период 2000-2015 гг. составил 14,9% (для сравнения – в Китае 19,8%, в США 3,1%, в Великобритании отрицательную величину -4,9%).

В абсолютном выражении объемы российской промышленности не велики на фоне промышленно развитых стран (см. рис. ниже). Существующих размеров и диверсификации обрабатывающих отраслей не достаточно для промышленного рывка в отечественном электронном и телекоммуникационном секторах. Отсутствие собственной развитой цифровой электроники и ИКТ оборудования является вызовом для получения максимального экономический эффекта от цифровизации экономики на импортной инфраструктуре.

В условиях жесточайшей конкуренции на рынке телекоммуникационного оборудования в мире, протекционизма и защиты своих производителей правительствами других стран, доминирования Китая и США в высокотехнологичных отраслях, явного и неявного запрета на передачу передовых технологий в нашу страну, российским производителям исключительно сложно выстраивать глобальные производственные цепочки, системы дистрибуции и широкую линейку ИКТ-оборудования.

В этой связи отечественным компаниям, работающим в настоящее время или планирующим деятельность в сегменте телекоммуникационного оборудования и производящим конкурентоспособную на мировом уровне продукцию, необходима мощная государственная стратегическая поддержка и политическая воля.

По мнению J’son & Partners Consulting, наращивание промышленных и научных компетенций в производстве цифрового электронного и телекоммуникационного оборудования является залогом успеха цифровизации различных отраслей экономики, повышения добавленной стоимости, создаваемой внутри страны, появления высокотехнологичных компаний и разработок, а также обеспечения дальнейшего роста производительности и непрерывного научного и технологического прогресса.

Короткая ссылка

Короткая ссылка

{kind=link}