Поделиться

Поделиться

Объём российского рынка интернет-торговли по итогам 2013 г. превысил 537 млрд руб.

Компания J’son & Partners Consulting представила краткие результаты исследования сегментов и игроков рынка интернет-торговли в Российской Федерации.

Объём рынка интернет-торговли по итогам 2013 г. превысил i537 млрд и на протяжении последних 5 лет рос в среднем на 42,2% в год. Эксперты J’son & Partners Consulting рассмотрели 172 компании в 20 сегментах интернет-торговли. Крупнейшими сегментами являются «Бытовая техника и электроника» (i125,5 млрд), «Гипермаркеты» (i85 млрд) и «Одежда и обувь» (i74,2 млрд).

По оценкам экспертов J’son & Partners Consulting, рынок интернет-торговли России по итогам 2013 года составил i537,4 млрд или 26% от общего рынка электронной коммерции. Средний рост рынка (CAGR) в 2008-2013 гг. был равен 42,2%; в 2013-2018 гг. CAGR ожидается на уровне 20,2%.

По данным J&P, в 2013 г. объем прямых и венчурных инвестиций в российскую интернет-торговлю составил около i442 млн, при этом наблюдается сокращение прямых инвестиций в отрасль по сравнению с 2012 г.

По оценкам экспертов J’son & Partners Consulting, наибольшая доля рынка в структуре интернет торговли наблюдается у «Бытовой техники и электроники» - более 23%. Также крупными сегментами рынка являются «Гипермаркеты», «Одежда и обувь», «Детские товары», «DIY» и «Автозапчасти».

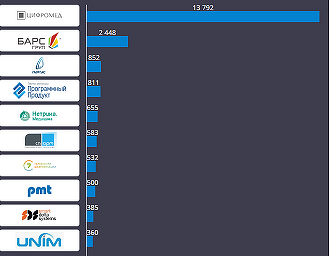

Общее количество интернет-магазинов в России в 2013 г. превысило 39 тыс. штук. J’son & Partners Consulting проанализировали 172 крупнейших российских интернет-магазина в 20 основных сегментах интернет-торговли.

Среди 172 рассмотренных участников рынка, более половины крупнейших интернет-магазинов используют классическую модель интернет-торговли: продажа товаров осуществляется только через Сеть. Остальные компании используют смешанную стратегию сбыта: продают товары более чем через один канал. Вторым каналом сбыта у крупнейших интернет-магазинов России, как правило, выступают розничные продажи. Также среди рассмотренных игроков присутствовали интернет-магазины, использующие каталожную и ТВ-торговлю.

По данным компаний, раскрывших информацию, интернет-магазины в России в среднем тратят на коммерческие расходы около 30% от годовой выручки, а средняя доля интернет-продаж от общей выручки интернет-магазинов оценена в 20%. По среднему количеству товарных позиций лидирует сегмент «Автозапчасти» с крупнейшим каталогом компании Exist, предлагающей 26 млн товаров.

Анализ компаний по показателю чистой прибыли от интернет-продаж показал, что 24% интернет-магазинов, раскрывающих свои операционные показатели, являются убыточными. Также среди данных магазинов средняя рентабельность по прибыли с интернет-продаж составила (-2,5%), а по чистой прибыли с интернет-продаж – (-1,6%). CAGR выручки от интернет-продаж 2011-2013 гг. составил 30,2% среди компаний, раскрывших онлайн-выручку за последние 3 года.

Самыми посещаемыми сегментами интернет-торговли являются «Гипермаркеты», «Одежда и обувь», «Купонные сервисы», а также «Бытовая техника и электроника».

Согласно статистике запросов Yandex.wordstat, наибольшее количество запросов приходится на сегмент «Купонные сервисы», «Мебель», «Книги и мультимедиа».

Большинство интернет-магазинов России не имеет собственных курьерских служб и использует услуги различных операторов доставки, имеющих обширную сеть отделений по всем Федеральным округам РФ. Самой популярной службой доставки остается «Почта России», ввиду рекордного количества отделений – 42 тыс. Также в России становится все более популярным фулфилмент – аутсорсинг таких логистических процессов, как комплектация, сортировка, упаковка, маркировка, отгрузка товара и обработка заказов. Крупнейшими по производственной мощности фулфилмент-операторами являются Arvato и eTraction.

Короткая ссылка

Короткая ссылка