Поделиться

Поделиться

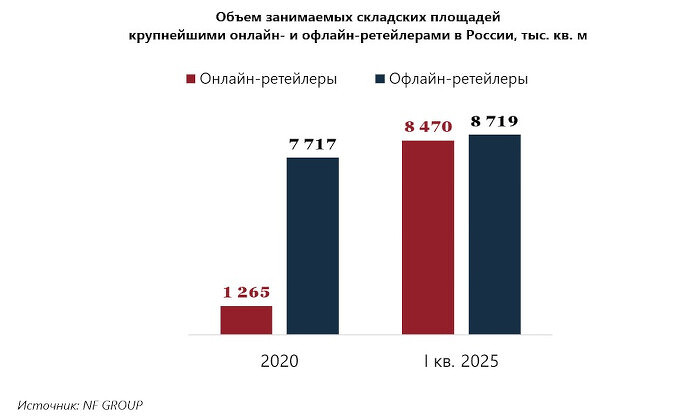

За пять лет е-commerce нарастил объем складов в семь раз и сравнялся с офлайном по площадям

Согласно исследованию NF Group, за пять лет онлайн-ретейл продемонстрировал рекордный рост объема занимаемой складской недвижимости по всей России. Так, совокупный объем складов, используемых ведущими российскими онлайн-ретейлерами, увеличился с 1,27 до 8,41 млн кв. м. Для сравнения, крупнейшие игроки сегмента традиционной розничной торговли за этот же период нарастили площади лишь на 15% – с 7,72 до 8,67 млн кв. м. Таким образом, офлайн и онлайн впервые вышли на сопоставимые объемы, несмотря на шестикратное отставание e-commerce в 2020 г. Об этом CNews сообщили представители NF Group.

В 2020 году объем складских помещений, занимаемых крупнейшими офлайн-ретейлерами по всей России, составлял 7,72 млн кв. м, тогда как у компаний онлайн-торговли этот показатель был на уровне 1,27 млн кв. м. По итогам 2024 года офлайн-ретейл увеличил этот показатель до 8,67 млн кв. м, что соответствует росту на 15%. В то же время e-commerce нарастил объем складов до 8,41 млн кв. м – прирост составил 560% (увеличение в семь раз). Таким образом, за пять лет онлайн-ретейл практически сравнялся с офлайн-сегментом по объему складских помещений, несмотря на исходный разрыв, когда объем складской недвижимости операторов онлайн-торговли был в шесть раз меньше, чем у розничных игроков.

При этом в сегменте онлайн-торговли сохраняется более низкий уровень выручки на один квадратный метр склада. По итогам 2024 г. данный показатель для сегмента составил 0,82 млн руб., тогда как у офлайн-ретейлеров он достиг 1,39 млн руб. С учетом инфляции за пятилетний период (43%) реальная выручка на квадратный метр склада составляет около 0,56 млн руб. в онлайн-сегменте и 0,97 млн руб. в офлайн. Если скорректировать показатели на инфляцию, видно, что эффективность использования складской недвижимости в онлайн-торговле за пять лет практически не изменилась. Другими словами, онлайн-ретейлерам в 2024 г. по-прежнему требуется столько же площадей, чтобы обеспечить тот же объем продаж, что и в 2020 г.

Такая разница объясняется особенностями бизнес-модели форматов: традиционная розница использует площади магазинов не только для торговли, но и частично для хранения товаров, что снижает потребность в дополнительных складах. Онлайн-ретейл, напротив, полностью зависит от складской инфраструктуры: все ключевые процессы – хранение, сборка заказов, упаковка, отгрузка – сосредоточены именно там. Кроме того, онлайн-торговля сопровождается большим объемом возвратов, что также увеличивает потребность в складах. В результате, даже при одинаковых объемах продаж e-commerce требуется существенно больше складских площадей, чем компаниям офлайн-торговли.

Константин Фомиченко, партнер NF Group: «Стремительный рост складских площадей в сегменте e-commerce – это отражение смены логистической парадигмы. За эти годы онлайн-торговля стала ключевым игроком в структуре спроса, при этом розничный ретейл также сохраняет устойчивые позиции. Мы наблюдаем не конкуренцию, а перераспределение ролей – с разной логикой использования складской недвижимости. Впереди нас ждет этап адаптации: рынок будет перестраиваться под более гибкий и фрагментированный спрос. Это повлияет как на проектные подходы, так и на географию размещения объектов. Новые склады будут все чаще ориентированы на специфику форматов и логистических моделей конкретных бизнесов».

Короткая ссылка

Короткая ссылка