Обзор подготовлен

Розница наращивает "железный" парк

Интенсивный процесс информатизации розницы происходит в основном за счет закупок аппаратного обеспечения. Закупки ПО проводятся здесь не менее интенсивно, чем в других секторах, а вот ИТ-услуги уступают – их доля занижена по сравнению с другими статьями.

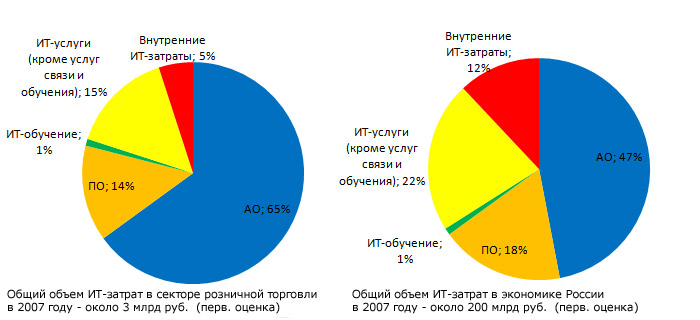

В структуре ИТ-затрат сектора розничной торговли сразу бросается в глаза существенная разница между расходами на зарплату сотрудникам внутренних ИТ-отделов и аналогичными затратами в целом по экономике. Она составляет 7%. Очевидно, розничные сети предпочитают пользоваться услугами внешних ИТ-компаний. В этом отношении по стратегии сектор близок к оптовикам. Доля внутренних ИТ-затрат оптовиков всего на 2% больше розницы, тогда как у автодилеров выше на 5%.

Подобная картина внутренних ИТ-затрат диктуется структурой бизнеса оптовой и розничной торговли. Внутренний ИТ-отдел находится в головной компании для стратегического управления и контроля над процессом информатизации, тогда как отдельные склады (для оптовой торговли) или магазины не имеют собственных ИТ-специалистов. При необходимости они приезжают из головной компании. На местах же работу по информатизации ведут специалисты внешних ИТ-компаний.

Структура ИТ-затрат в рознице

Источник: CNews Analytics, 2008

Доля затрат сектора на АО заметно превышает процент расходов на АО в целом по экономике. Это объясняется необходимостью обеспечивать автоматизированными рабочими местами все магазины розничной сети. Чем больше магазинов, тем выше затраты на АО. Многие сети сегодня проводят экспансию в регионы. У значительной части регионов недостаточно развитая информационная инфраструктура, что само по себе ведет к удорожанию работ по отладке аппаратного обеспечения. Кроме того, поскольку система управления информационными потоками розничных сетей строится по принципу "рабочие места в магазинах – сервер в головной компании", то чем больше магазинов имеет розничная сеть, тем более мощные серверы требуются головной компании. Произошедшие процессы консолидации бизнеса повысили требования к серверам у расширившихся сетей. Требования по производительности достигли максимума, что само по себе означает высокие расходы на АО. Еще до консолидации такие концерны, как "Перекресток" и "Пятерочка", представляли собой крупные сети супермаркетов. В 1998 году у "Перекрестка" было 20 магазинов, а у "Пятерочки" в 1999 году - 16. Начало освоения "Перекрестком" региональных рынков и открытие первого гипермаркета приходится на 2002 г. В 2003 году "Перекресток" открывает уже 75 супермаркетов и приобретает SPAR. Этот период можно охарактеризовать как начало масштабной консолидации розничных сетей. Продолжая экспансию в регионы, "Перекресток" в 2004 году покупает в Ярославле сеть "365". Число магазинов "Перекрестка" достигает 90, а у "Пятерочки" их уже 100. Параллельно развивается сеть "Копейка", которая в 2005 году продает "Пятерочке" 43 магазина в Москве и Санкт-Петербурге.

Финал процесса самостоятельного развития сетей "Перекресток" и "Пятерочка" наступает в первой половине 2006 года, когда обе объединяются в X5 Retail Group. Дальнейшее развитие объединенной сети привело к тому, что под ее контролем к настоящему времени оказались в общей сложности 1677 собственных и франчайзинговых магазинов, из них 1464 магазина "Пятерочка" и 213 магазинов "Перекресток". Географическое распределение бизнеса – различные федеральные округа РФ и некоторые города стран СНГ. Даже если принимать в рассмотрение только собственные магазины сети, то их число составит около 990. Крупная конкурирующая сеть "Седьмой континент" сегодня располагает 127 супермаркетами и гипермаркетами.

Скорость и масштабы развития только двух крупных сетей подтверждают предположение о причинах высокой доли расходов на аппаратное обеспечение – вновь созданные и купленные у слабых сетей магазины надо оснащать новыми автоматизированными рабочими местами. Из данных о количестве магазинов и высокой географической разбросанности бизнеса понятно, какие серверные мощности требуются головной компании хотя бы только для того, чтобы составить консолидированную отчетность - и тем более, для составления консолидированных бюджетов с различными сроками прогнозирования продаж и расходов.

Если сравнить долю затрат на АО в секторе розничной торговли с оптовиками и автодилерами, то розница выделяется не менее сильно. Так, предприятия розничной торговли тратят на АО на 26% больше автодилеров и на 16% больше оптовиков. Помимо структуры бизнеса розничных сетей, причиной столь высокой доли затрат на АО может быть желание ряда крупных розничных сетей в ближайшем будущем приступить к внедрению мощных ERP-систем.

Софт для розницы

Затраты на ПО здесь сравнительно невелики – их доля на 4% меньше, чем в целом по экономике. Сравнительно небольшой показатель объясняется тем, что с точки зрения бизнес-процессов работа розничных сетей носит достаточно однородный характер – все магазины одной сети функционируют по одним принципам и имеют похожий ассортимент. Это позволяет поддерживать единообразие программных продуктов для всех магазинов. После закупки и внедрения программного продукта дальше вопрос касается закупки значительного количества лицензий на торговые места.

Управление розничной сетью посредством специализированной ERP-системы предполагает автоматизацию таких направлений деятельности, как: определение ассортимента, ценообразование, планирование запасов, учет кассовых операций (хранение в базе данных операций в разрезе пробитых чеков), управление движением товаров между магазинами сети, управление полочным пространством магазинов, бухгалтерский и налоговый учет, составление бюджетов и план-факт анализ, техническая поддержка.

При этом часть функциональных блоков находится в ведении головной компании, на сервер которой стекаются данные из магазинов. Эти данные впоследствии консолидируются в укрупненные отчетные формы для целей принятия управленческих решений на уровне руководства сети.

Многие розничные сети, торгующие преимущественно бытовой техникой, такие как "М-Видео", "Техносила" и т.п., а также некоторые продуктовые сети, например, сеть "Утконос", имеют развитые сайты, на которых можно, во-первых, посмотреть наличие того или иного товара в том или ином магазине сети, а во-вторых, заказать товар через интернет-магазин. Для поддержания таких опций необходимо, чтобы программное обеспечение в режиме on-line могло собирать информацию по всем магазинам о наличии или отсутствии каждой ассортиментной позиции. Это возможно, если факт продажи (пробивание чека) автоматически фиксировал в единой базе данных сети уменьшение остатка ассортиментной позиции на количество проданных единиц.

К сожалению, на практике системы работают не так хорошо, как в теории. Вполне можно столкнуться с ситуацией, когда в интернете видно, что в таком-то магазине есть интересующий товар. Приехав же, можно не обнаружить искомый товар на полке. Вероятность такого исхода выше, если основная масса партии товара прошла, и только в некоторых магазинах остаются нераспроданные остатки.

Доля затрат на ПО вполне сопоставима с другими сегментами – 14% против 15% у автодилеров и оптовиков. Следовательно, приоритетность закупок ПО в рознице примерно такая же, как и в других секторах торговли. Это, в свою очередь, означает, что высокий приоритет АО в затратах имеет место за счет сравнительно низкого по какой-то другой статье.

ИТ-обучение стабильно находится на уровне 1%. Причем 1% наблюдается как у автодилеров, так и у оптовиков, и в рознице, и в целом по экономике. Устойчивость показателя доли затрат на обучение во всех секторах свидетельствует о том, что 1% - некий равновесный показатель, адекватный потребностям бизнеса вне зависимости от типа внедряемых систем. Можно предположить, что это следствие неких глубинных причин, т.е. существует некое, вполне определенное, количество часов, за которое работник в среднем способен освоить современный программный продукт объеме, необходимом для выполнения стандартного набора операций.

Низкий приоритет ИТ-услуг

Интересным представляется сравнительно низкий процент ИТ-услуг. ИТ-услуги – именно та статья, приоритет которой в затратах занижен. Доля ИТ-услуг в секторе розничной торговли составляет 15% против 22% по всей экономике. Разница – 7%. В чем причина? Вопрос становится еще менее тривиальным, если вспомнить вышесказанное о преимущественном использовании аутсорсинга. Природа явления, вероятно, кроется в двух причинах. Первая уже обсуждалась – это высокая доля затрат на АО, что даже при значительных в абсолютном выражении расходах на ИТ-услуги делает их долю сравнительно низкой. Вторая причина также уже называлась – это стандартность бизнес-процессов.

Стандартность бизнес-процессов позволяет не проводить ИТ-аудит и консалтинг во всех магазинах сети, а организовать их для розничной сети в целом. Достаточно провести ИТ-аудит головной компании и любого крупного магазина, и модель информационных потоков готова. Остается растиражировать ее на другие магазины и можно начинать внедрение, которое обычно происходит по такой же схеме.

Таким образом, можно сделать главный вывод – интенсивный процесс информатизации розницы происходит в основном за счет закупок аппаратного обеспечения. Закупки ПО проводятся не менее интенсивно, чем в других секторах, а вот ИТ-услуги уступают – их доля занижена по сравнению с другими статьями.

Смена ИТ-приоритетов

Затраты на АО уверенно растут на протяжении всего рассматриваемого периода. Годовые темпы роста доли затрат претерпевают некоторые колебания. Максимальный темп роста достигался в 2004 году – доля затрат на АО возросла с 57,3% до 68,2%. Тенденция на понижение с точки зрения доли затрат установилась на протяжении 2005 года, но в 2006 году вновь сменилась на повышательную. При этом в абсолютном выражении затраты на АО снижались с 2004 по 2006 гг. В 2007 году затраты на АО в абсолютном выражении вновь росли.

Темпы роста ИТ-затрат в рознице

Источник: CNews Analytics, 2008

Затраты на ПО демонстрировали повышательную тенденцию с 2002 по 2004 гг. По итогам 2005 года доля расходов на ПО уменьшилась на 2,8%, что было вызвано снижением затрат в абсолютном выражении, а по итогам 2006 года вновь возросла на 5,4%.

Максимум ИТ-услуг было закуплено торговыми сетями в 2005 году, в результате чего их доля возросла на 8,9%, затем в 2006 году – спад, а в 2007 году – возвращение тенденции к росту. Относительно внутренних ИТ-расходов, то в 2007 году сохранилась понижательная тенденция предыдущего года.

В целом нужно отметить, что по сей день базовой стратегической задачей торговых сетей остается закупка аппаратного обеспечения, но есть основания полагать, что затраты на ИТ-услуги и ПО могут в ближайшее время возрасти как в долевом, так и абсолютном выражениях.

Евгения Левина, Владимир Карачаровский /CNews Analytics