Рынок облаков растет двузначными темпами, а термины IaaS и SaaS превратились из предметов обсуждения на семинарах в реально работающие бизнес-модели. Сложности в экономике создают дополнительный стимул для перехода на облачные модели как для крупного бизнеса, так и для сегмента СМБ. При этом на рынке ЦОД наблюдается переизбыток мощностей, что ведет к снижению цен, повышая привлекательность услуг дата-центров для конечных пользователей.

30.11.2016

| № 2015 | Название компании | Город | Выручка от оказания услуг SaaS в 2015 г., ₽тыс., включая НДС | Рост выручки 2015/2014, в % |

|---|---|---|---|---|

| 1 | СКБ Контур (1) | Екатеринбург | 6 970 000 | 27% |

| 2 | Манго Телеком | Москва | 1 808 000 | 34% |

| 3 | B2B-Center | Москва | 1 163 300 | 1% |

| 4 | Барс Груп | Казань | 1 074 000 | 18% |

| 5 | Sofline** (2) | Москва | 1 034 000 | 63% |

| 6 | Корус Консалтинг СНГ | Санкт-Петербург | 783 511 | 32% |

| 7 | Terrasoft | Москва | 657 654 | 38% |

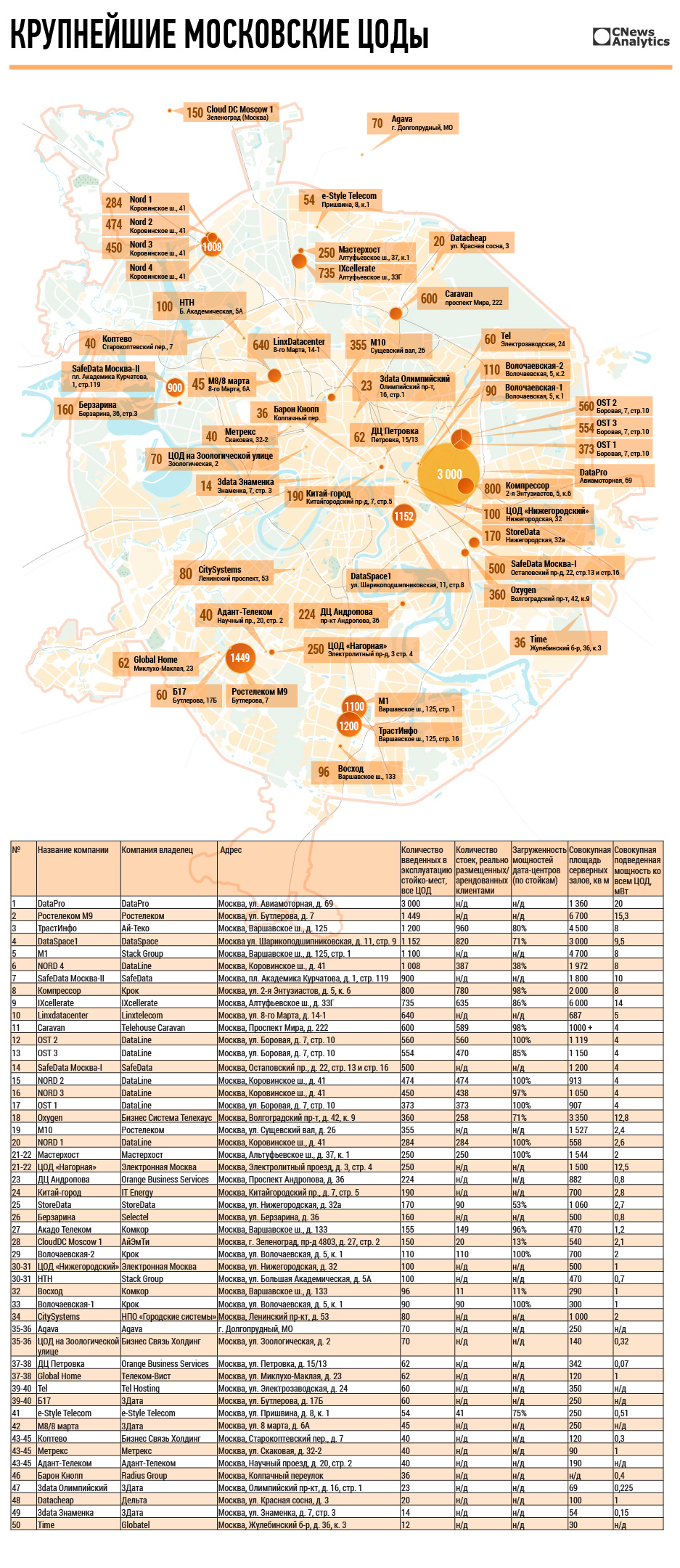

| # 2016 | Название компании | Количество введенных в эксплуатацию стойко-мест, все ЦОД | Количество стоек, реально размещенных/ арендованных клиентами | Загруженность мощностей дата-центров (по стойкам) |

|---|---|---|---|---|

| 1 | Ростелеком | 3 900 | 3 432 | 88% |

| 2 | DataLine* | 3 703 | 2 988 | 81% |

| 3 | DataPro | 3 000 | н/д | н/д |

| 4 | Linxtelecom | 2 040 | н/д | н/д |

| 5 | Selectel | 1 500 | 1 200 | 80% |

| 6 | Stack Group | 1 400 | 854 | 61% |

| 7 | Ай-Теко | 1 200 | 960 | 80% |

| #2015 | Название компании | Выручка от оказания услуг IaaS в 2015 г., ₽ тыс., включая НДС | Рост выручки 2015/2014, в % | Количество клиентов IaaS |

|---|---|---|---|---|

| 1 | ИТ-Град | 857 245 | 139% | 1 617 |

| 2 | Крок | 667 609 | 52% | 146 |

| 3 | Ай-Теко | 618 500 | 9,3% | 577 |

| 4 | DataLine | 500 960 | 40% | 224 |

| 5 | Softline* | 367 000 | 141% | н/д |

| 6 | Cloud4Y | 304 600 | 13,9% | 743 |

| 7 | Stack Group | 182 900 | 733% | н/д |

| № | Название площадки | Общее кол-во операторов связи, чье оборудование (или кроссы) физически размещено на площадке (1) | Кол-во введенных в эксплуатацию стойко-мест |

|---|---|---|---|

| 1/2 | OST | 39 | 1 487 |

| 1/2 | NORD | 39 | 2 216 |

| 3 | IXcellerate Moscow One | 37 | 735 |

| 4 | SafeData MSK-II | 29 | 900 |

| 5 | SafeData MSK-I | 28 | 500 |

| 6 | DataSpace | 27 | 1 152 |

| 7 | М1 | 24 | 1 100 |

По вопросам сотрудничества при подготовке обзоров обращайтесь по электронному адресу review@cnews.ru или по телефону +7 (495) 500-00-36.

Мнение авторов статей может не совпадать с позицией редакции. За содержание рекламных объявлений редакция ответственности не несет.

Авторские права на дизайн и всю информацию обзора, а также на подбор и расположение материалов принадлежат компании «РосБизнесКонсалтинг». Все права защищены и охраняются законом.

Источник фото photogenica.ru