Обзор

Рынок ИТ: итоги 2008Обзор подготовлен

При поддержке

Рейтинг CNews100 за 2008 год: Последний фейерверк

Последние два квартала 2008 г. не оставляли надежды на трехзначные цифры роста участников рейтинга CNews100. А все еще демонстрируемые показатели свыше 30% по итогам года кажутся последним фейерверком бурных 00-ых. Игроки российского рынка ИТ готовятся к спаду – гадая, насколько затяжным он окажется. Аналитикам же приходится гадать о том, какие изменения претерпят будущие ранкинги, демонстрировавшие в последнее время завидную стабильность расстановки сил.

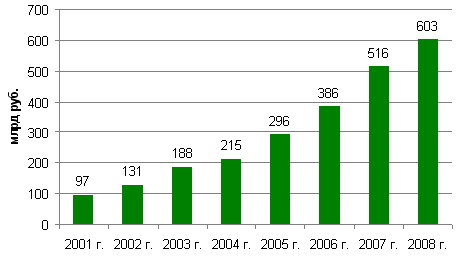

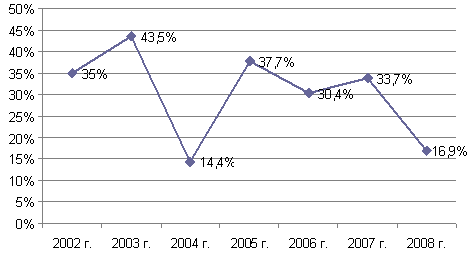

Совокупная выручка ста крупнейших ИТ-компаний России по итогам 2008 г. составила 603 млрд руб. Показатель увеличился на 16,9% по сравнению с данными 2007 г. — 516 млрд руб. В контексте событий, потрясших мировую экономику в 3-4 кв. 2008 года, рост в общем неплохой. Однако в сравнении с результатами других лет выглядит слабо – практически на уровне 2004 г. (14,4%). Напомним, что по итогам 2006 г. был зафиксирован рост 33,7%, годом ранее – 30,4%.

В период "тучных" 2004-2007 гг. рынок ИТ рос за счет курса на увеличение капитализации, взятого крупнейшими игроками разных отраслей экономики, а также сохранения роли ИТ-катализатора у государства. Собственно, как раз с проектами в госсекторе компании связывают свои шансы на выживание теперь, в условиях всеобщего сокращения издержек и непредсказуемости экономической ситуации в стране.

Кризис, с одной стороны, вряд ли можно назвать сюрпризом – по крайней мере, для тех, кто следил за развитием мировой экономики в последние годы. Был очевиден лавинообразный рост кредитной нагрузки на фоне не самых впечатляющих показателей, например, рентабельности бизнеса. Выбранная, скажем, ритейлом и девелопментом стратегия быстрой и масштабной экспансии, которую можно реализовать только при постоянных и очень значительных займах, предполагала риски, тем более явные на фоне накапливающихся задержек выплат. Первые претензии и иски о банкротстве появились уже в начале 2008 г. Кризисные явления второго полугодия по сути лишь обострили и так сформировавшиеся проблемы у бизнесов, сделавших ставку на очень быстрый рост.

В "первую волну" жертв кризиса попали банки, недвижимость, розница – те отрасли, которые в последние годы, по данным CNews Analytics, достаточно активно увеличивали свои затраты на ИТ. Чуть позже начались проблемы у производственных предприятий – включая и только было "оживившееся" в плане информатизации машиностроение. В итоге поставщики ИТ к концу года оказались в ситуации неопределенности – с точки зрения как накопившейся дебиторской задолженности, так и планов на 2009 г. Большинство существующих и потенциальных заказчиков до самого конца 2008 г. не были готовы определиться с ИТ-бюджетами. В 1 квартале 2009 г. рынок затаился, наблюдая "вторую волну" кризисных жертв. Компании массово стали переходить на краткосрочное – поквартальное – планирование.

ИТ-шники соответствующим образом подстроили свои ИТ-стратегии и тоже существенно сократили издержки. Запланированные на конец 2008 года IPO (в частности, давно планируемые IBS и "Компьюлинком") были отложены. Консолидационная активность на рынке ИТ временно приостановилась – однако большинство опрошенных CNews Analytics экспертов предполагают, что в 2009-2010 гг. здесь состоится "большой передел". В попытках выжить компании будут избавляться от слабых или не очень перспективных активов, с одной стороны, а также объединять клиентские базы и практики, с другой. Ожидаемый синергетический эффект от уже проведенных крупных сделок M&A на российском рынке ИТ, вероятно, получится в новых условиях смазанным.

Выручка CNews100 увеличилась за 2008 г. на 16,7%

Источник: CNews Analytics, 2009

Обозначившееся торможение рынка – до 16,9% - выглядит, тем не менее, вполне радостно на фоне мрачных прогнозов о спаде до 30% по итогам 2009. По мнению представителей компаний-участниц рейтинга CNews100, наиболее заметно "просядут" поставки аппаратного обеспечения – возможно, этот сектор сократится за год на 50%. Действительно, по данным опроса более 110 ИТ-директоров предприятий разных отраслей экономики, проведенного CNews Analytics в феврале-марте 2009 г., многие сейчас "замораживают" свои затраты на модернизацию ИТ-парка, а также развитие ИТ-инфраструктуры (23% респондентов). Правда, большинство опрошенных говорят все же о частичном урезании бюджетов по этим направлениям. В любом случае, низкомаржинальному рынку ПК предстоит сейчас самый сложный, начиная с 1998 г., период.

Непросто будет и поставщикам ПО – полностью отказаться от закупки нового софта в 2009 г. планируют 8,4% опрошенных CNews Analytics. Практически 90% предполагают, как и в случае с АО, частично сократить свои расходы на эту статью. Очевидно, возрастет интерес к свободным программным продуктам – в том числе, тех, разработкой и развитием которых можно заниматься силами собственных ИТ-отделов. Такой путь, в частности, рассматривают для себя некоторые крупные банки (в том числе МБРР, "Абсолют-Банк"). С другой стороны, формируется интерес к альтернативным моделям распространения ПО – в аренду. Тем более что в России уже можно получить некоторые программные продукты как сервис – в том числе и SugarCRM (так, например, годовой договор на ее аренду заключила с "АйТи" торговая компания "Элит").

Динамика выручки CNews100 падает к уровню 2004 г.

Источник: CNews Analytics, 2009

Оптимистичнее всего прогнозы по сектору ИТ-услуг, и прежде бывшего локомотивом российского рынка ИТ в целом. Здесь по итогам 2009 г. даже предполагают небольшой рост (или незначительный спад – по самым пессимистичным прогнозам). Основным драйвером здесь, по всеобщим ожиданиям, станет ИТ-аутсорсинг.

Уровень концентрации: легкое шатание

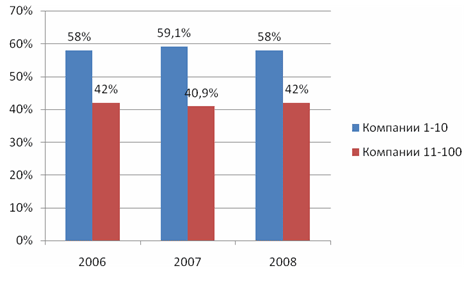

Первая десятка ИТ-компаний CNews100 устойчиво сохраняет свою долю в общей выручке на уровне около 60%. Однако по итогам 2008 г. показатель оказался чуть ниже – он составил 58% (как в 2006 г.), против 59,1% в 2007 г.

В среднем рост игроков Топ10 составил 12-15%. Прошлогодний рекордсмен "Компьюлинк" (367,9%) продемонстрировал в этот раз лишь 9%. На 19% вырос лидер CNews100, который с прошлого года не изменился – компания НКК (33% в 2007 г.). Максимальный в десятке показатель роста у "Ситроникс" по направлениям "Телекоммуникационные решения", "ИТ-решения" и "Микроэлектронные решения" - 20% (4% в 2007 г. и 63% в 2006 г.). Выручка IBS, по данным CNews Analytics, относительно прошлого года не изменилась, хотя ранее компания показывала рост в 33% - видимо, "подвели" результаты "железного" Depo Computers.

Динамика первой десятки в CNews100

Источник: CNews Analytics, 2009

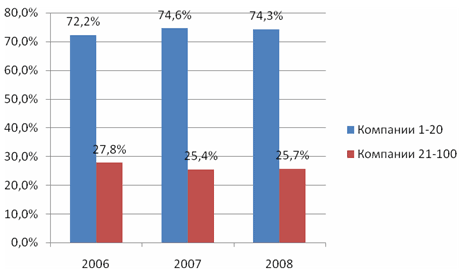

Доля "первой двадцатки" практически не изменилась — 74,3% против 74,6% годом ранее. Здесь ситуация повеселей – 89% роста показала "Энвижн Груп", 73% - "Лаборатория Касперского", 65% - Inline Technologies.

В прошлый раз удивившая скачком на 180% Softline теперь демонстрирует 21%. Выручка "1С", по данным CNews Analytics, выросла на 6% (80% в 2007 г.).

Динамика первой двадцатки в CNews100

Источник: CNews Analytics, 2009

Многие компании - традиционные участники рейтинга CNews100 по итогам 2008 г. не предоставили своих данных. В итоге "планка" входа упала – если в 2007 г. она составляла 342 млн руб, при том что годом ранее - 300 млн, то теперь – лишь 170 млн.

Миллиардный порог в 2008 г. перешагнули краснодарская "Орбита" (1 709 млн руб. и 73% рост), "Корус Консалтинг" (1 625 млн руб. и 82% рост), сменивший белгородскую "прописку" на московскую "Сайнер" (1 239 млн руб. и 136% рост).

Мода на услуги

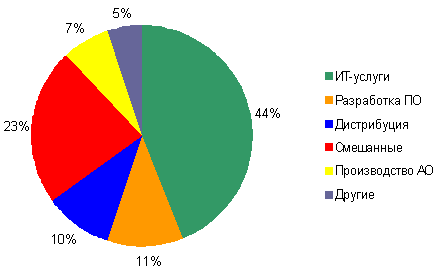

Многие компании, ранее указывавшие как приоритетное направление деятельности интеграцию, теперь предпочитают категорию ИТ-услуги. 44% компании в рейтинге CNews100 в 2008 г. специализируются на предоставлении сервисов.

Структура рейтинга CNews100 по числу компаний

Источник: CNews Analytics, 2009

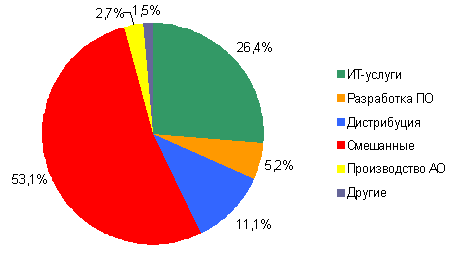

Диверсифицированные бизнесы, годом ранее "урезавшие" долю интеграции в рейтинге, теперь сами потеснились – с 26% до 23%. Правда, по обороту они продолжают удерживать пальму первенства – 53,1% (53% годом ранее).

Структура рейтинга CNews100 по обороту компаний

Источник: CNews Analytics, 2009

Доля дистрибуторов в совокупной выручке CNews100 несколько сократилась – с 12% до 11,1%.

Динамика доходов в CNews100 по направлениям деятельности

| Вид деятельности | Оборот в CNews100 по итогам 2008 г. (млн руб.) | Оборот в CNews100 по итогам 2008 г. (млн руб.) | Рост % |

| Смешанный бизнес (группы компаний | 319 571 | 269 503 | 18,6 |

| Интеграция | 100 073 | 84 314 | 18,7 |

| Разработка ПО | 31 146 | 26 783 | 16,3 |

| Дистрибуция | 67 157 | 63 521 | 5,7 |

| ИТ-услуги | 67 929 | 53 583 | 26,8 |

Источник: CNews Analytics, 2009

Чуть-чуть подросла доля разработчиков ПО – с 5% до 5,2%. На долю производителей компьютерной техники пришлось 2,7%.

Регионы ужимаются

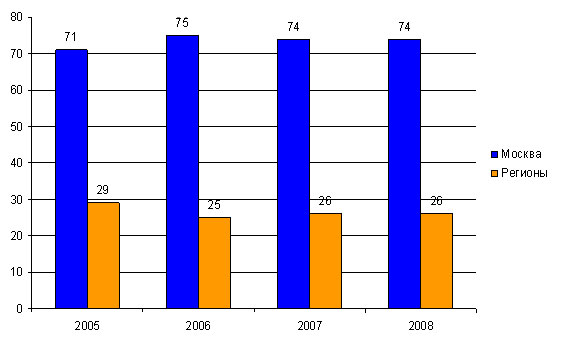

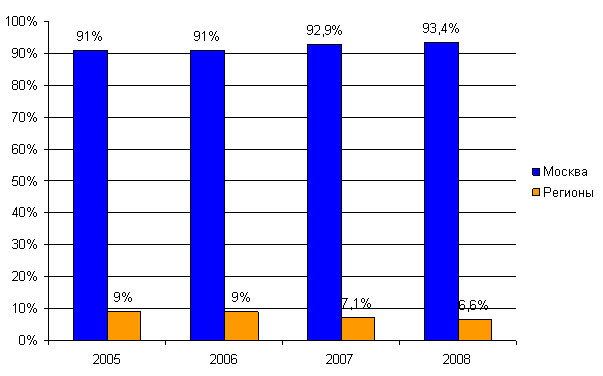

Присутствие региональных компаний в CNews100 за 2008 г. не изменилось – 26%, как и годом ранее. Однако их доля в выручке немного сократилась – с 7,1% до 6,6%. Напомним, что в 2006 г. она составляла 9%.

Доля регионов в CNews100 по количеству компаний

Источник: CNews Analytics, 2009

Как отмечалось годом ранее, часть региональных компаний оказались вовлечены в консолидационные процессы и теперь демонстрируют свою выручку в показателях московских холдингов. В 2008 г. эта тенденция сохранилась (так, из списка регионов, представленных в CNews100, исчез Белгород после "переезда" "Сайнера" в Москву, годом ранее точно так же "выбыл" вместе с "Ками" Ярославль). С другой стороны, появились "новички" - Уфа, Иркутск, Ростов-на-Дону.

Доля регионов в CNews100 по обороту компаний

Источник: CNews Analytics, 2009

Доминирующие позиции "питерцев" предсказуемо сохраняются — в показателе как численности (10% - против 8% годом ранее), так и доли в региональном обороте (50,5% - против 44,8% в 2007 г.). Немного сократилась, по сравнению с 2007 г., доля выручки Новосибирска – 10,7% против 12,7% (при том, что в 2006 г. она составляла 11,9%, в 2005 г. - 19,7% и 24,5% — в 2004 г.). 8,7% в региональному обороте составила доля компаний из Перми. Заметно сократился "вклад" ранее устойчивого Екатеринбурга – с 7% до 4,7%.

Топ10 российских городов в CNews100

| Место по итогам 2008 г. | Место по итогам 2007 г. | Город | Число компаний | Оборот по итогам 2008 г., тыс. руб. | Доля в региональном обороте, % |

| 1 | 1 | Санкт-Петербург | 10 | 19 933 728 | 50 |

| 2 | 2 | Новосибирск | 2 | 4 212 448 | 10,6 |

| 3 | 3 | Пермь | 3 | 3 159 855 | 7,9 |

| 4 | 6 | Воронеж | 2 | 2 271 238 | 5,7 |

| 5 | 7 | Казань | 1 | 2 091 812 | 5,2 |

| 6 | 5 | Екатеринбург | 2 | 1 864 176 | 4,7 |

| 7 | - | Краснодар | 1 | 1 709 613 | 4,3 |

| 8 | - | Уфа | 1 | 1 640 000 | 4,1 |

| 9 | 9 | Набережные Челны | 1 | 1 038 366 | 2,6 |

| 10 | 10 | Нижний Новгород | 1 | 729 703 | 1,8 |

| 11 | - | Иркутск | 1 | 503 694 | 1,3 |

| 12 | - | Чебоксары | 1 | 371 000 | 0,9 |

| 13 | - | Ростов-на-Дону | 1 | 337 377 | 0,8 |

Источник: CNews Analytics, 2009

Несмотря на всю сложность 4 квартала 2008 года, панические настроения, лихорадочные сокращения бюджетов, штата персонала и зарплат, а также рост "дебиторки" за выполненные проекты, итоги 2008 года все еще сохраняют докризисный "позитив". 2009 год начался с тяжелого "негатива" неопределенности, которая до сих пор не дает возможности сколько-нибудь уверенно прогнозировать развитие отрасли. Апрельская "оттепель" - когда после 1-го квартала "тишины" заказчики вновь начали проводить тендеры и осторожно заключать контракты, еще не говорит о прохождении "дна". По прогнозам ряда опрошенных CNews Analytics экспертов, это только предстоит пережить в 3-4 кварталах 2009 года. Игроки ждут сокращения рынка на уровне 30-50% и готовятся к изменениям в его структуре – и в структуре спроса. Факторами выживания называют диверсификацию бизнеса и переориентацию предложения под текущие запросы. Т.е. решения должны соответствовать главным словам года – "оптимизация", "повышение эффективности", "минимизация издержек", "переоценка возможностей".

Мария Попова / CNews Analytics