Первые автоматизированные банковские системы появились на Западе еще в 70-е гг. прошлого века. Первоначально это были комплексные продукты, которые автоматизировали всю деятельность банка. Со временем производители перешли к модульному подходу, когда функционал ядра наращивается по желанию заказчика за счет дополнительных пакетов (бэк-офис, миддл-офис, фронт-офис, CRM и др.). В России первые внедрения АБС состоялись в первой половине 90-х гг., но многие из них не увенчались успехом. Крупнейшие проекты были связаны с иностранными продуктами, в то время как сырые отечественные решения тогда внедряли банки «второго эшелона».

Неудачный опыт

Отечественные банки сотрудничали с зарубежными вендорами, надеясь, что, внедрив дорогой импортный софт, они впоследствии получат впечатляющие результаты. От подобных внедрений было много ожиданий, но большинство из них оказывались неудачными. Немногочисленные успешные проекты влекли за собой увеличение затрат в разы, рассказывает Михаил Дробышевский, директор департамента банковского ПО RS-Bank компании R-Style Softlab. «В 90-е гг., особенно до августа 1995-го, деньги банкам доставались легче, чем сейчас, – вспоминает директор по развитию бизнеса компании ОТР Константин Маркелов. – У банков была мысль, что купленная иностранная АБС позволит им быстро и без усилий стать банком мирового уровня, хотя бы по технологиям. Но о том, что такое внедрение потребует изменения всех бизнес-процессов, редко кто задумывался. Те, кто шел на внедрение сознательно, получили выгоду (например, «Альфа-Банк»), остальные – только головную боль и большие расходы с низкой рентабельностью возврата».

Причина была не только в неопытности заказчиков. Западные производители не были готовы инвестировать большие средства в адаптацию своих АБС под требования российского законодательства. В силу архитектурных особенностей иностранных систем затраты на локализацию были очень высоки и не могли окупиться в масштабах зарождающегося российского рынка.

В результате внедрение иностранной системы могли позволить себе только очень крупные банки, которым приходилось оплачивать индивидуальную кастомизацию АБС под себя. При таком подходе банку приходится организовывать в своей архитектуре сложную, нетиповую «обвязку» АБС прочими ИТ-системами, которые будут прикрывать функциональные «гапы» (то есть пробелы) западных продуктов, объясняет Роман Стятюгин, директор по развитию бизнеса компании «Диасофт».

Российская АБС: дешевле и быстрее

Переломным моментом можно считать введение нового плана счетов с 1 января 1998 г., после чего западные разработчики потеряли большинство своих клиентов. Отечественные производители, напротив, смогли быстро адаптироваться под новые условия. В то время как иностранные продукты концентрируются вокруг бизнес-процессов банка, в российских АБС центровой функционал оказался связан с бухгалтерской отчетностью и фискально-налоговой составляющей.

Позже был еще один всплеск интереса к западным решениям. «В 2003–2004 гг. банки кинулись развивать розницу и рассматривали западные АБС как доступ к технологиям, – замечает директор по работе с клиентами и маркетингу «ПрограмБанка» Виталий Занин. – Российские разработчики достаточно оперативно среагировали, и интерес к западным решениям не трансформировался в долю рынка».

В чем причина успеха отечественных продуктов? Быстрая и своевременная адаптация под новые требования законодательства – это главное преимущество российских решений. Большинство западных поставщиков АБС по-прежнему не готовы дорабатывать свои продукты под Россию из-за недостатка банков международного уровня на местном рынке. Локализация все еще обходится дорого и не может окупиться на банках топ-30, а для сегмента SMB у западных вендоров, как правило, нет решений.

Второй плюс заключается в том, что внедрение российских АБС обычно обходится дешевле. «Практика показывает, что в 99% случаев внедрение и развитие банка на базе западной системы обходится заказчику значительно дороже и занимает существенно больше времени, чем внедрение российской АБС», – утверждает Роман Стятюгин. Причина заключается в дополнительных расходах, появляющихся при адаптации зарубежных систем под клиента.

В-третьих, есть большое количество специалистов по отечественным системам, способных заниматься внедрением, поддержкой и обслуживанием, а в случае с иностранными разработками может возникнуть нехватка квалифицированных кадров. «В части лидирующих российских АБС давно сформирован рынок труда, то есть относительно легко можно подобрать в штат ИТ-специалистов, имеющих необходимые знания и опыт работы. В части западных АБС такого рынка нет, и вопрос подбора квалифицированных кадров представляет головную боль для руководителей», – констатирует Роман Стятюгин.

Наконец, большинство российских поставщиков имеют узкую специализацию на банковских продуктах, в то время как бизнес западных компаний диверсифицирован. «Разработчик зависим от банка, как правило, производители АБС основную долю доходов получают именно на финансовом рынке, а банк зависим от технологий, которые предоставляет ему разработчик. В результате разработчику и банку друг от друга никуда не деться, и слово «партнерство» наполняется реальным содержимым, хотя формы могут отличаться. В то же время западный вендор вполне может обойтись без российских банков», – объясняет Виталий Занин.

Существуют барьеры, связанные с менталитетом: «В банке велика роль человеческого фактора: меняется команда, меняются и бизнес-процессы. Поэтому банки хотят, чтобы у них были развязаны руки для внесения изменений в систему. Для западных производителей это не очень понятно», – рассказывает Виталий Занин.

Отечественные решения доминируют

Традиционный контраргумент против использования отечественных решений заключается в их более низкой производительности. Мировые поставщики обладают большими финансовыми ресурсами, которые можно направить на разработку, поэтому такие продукты быстрее совершенствуются, а российским разработчиком приходится выступать в роли «догоняющих» игроков. В число приоритетов зарубежных разработок входят снижение стоимости транзакции, создание сложных комплексных и персонализированных предложений для клиентов, многоплатформенность и многоканальность, работа с большими объемами данных в памяти (Big Data/In memory), отмечает Олег Ассовский, директор по продажам в финансовые учреждения SAP СНГ.

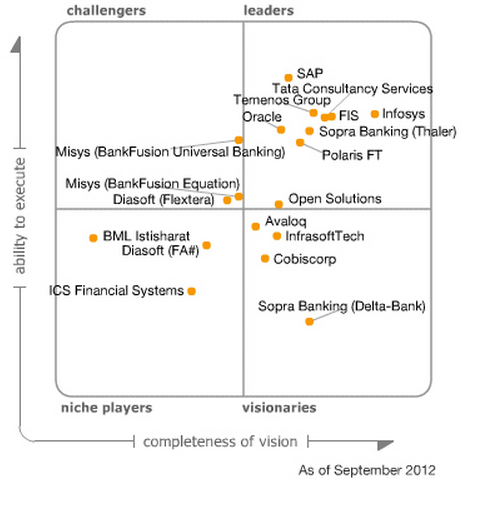

Но качество российских продуктов также растет, российские поставщики уже не выглядят статистами на мировом рынке. Доказательством этому служит «магический квадрант» Gartner по продуктам для автоматизации розничных банков. В сентябре 2012 г. в него были впервые включены два продукта отечественной компании «Диасофт». Решение Flextera попало в категорию «претендентов», а система FA# была классифицирована как нишевый продукт.

Ведущие решения АБС на мировом рынке

Источник: Gartner, 2012

Сейчас отечественные решения полностью доминируют на рынке. Среди новых внедрений на их долю приходится более 95% проектов. По данным отчета IBS Intelligence по итогам 2012 г., в шестерку ведущих поставщиков АБС в России вошли отечественные компании «Диасофт» (18 новых клиентов по итогам года), ЦФТ (16 новых клиентов), R-Style Softlab (13 клиентов), «Инверсия» (12 клиентов), «ПрограмБанк» (7 клиентов), БИС (6 клиентов). Иностранные вендоры в числе лидеров не представлены.

| 2012 г. | 2011 г. | 2010 г. | 2009 г. | 2008 г. | 2007 г. | 2006 г. | |

|---|---|---|---|---|---|---|---|

| Диасофт | 18 | 11 | 10 | 7 | 13 | 20 | 28 |

| ЦФТ | 16 | 12 | 17 | 13 | 26 | 25 | 19 |

| R-Style Softlab | 13 | 7 | 7 | 10 | 9 | 26 | 30 |

| Инверсия | 12 | 12 | 18 | 11 | 10 | 12 | 12 |

| ПрограмБанк | 7 | н/д | н/д | н/д | н/д | н/д | н/д |

| БИС | 6 | 8 | 7 | 2 | 5 | 8 | 9 |

По мере увеличения клиентской базы, продуктовой линейки, зрелости бизнес-процессов риски банков при смене отечественной АБС на зарубежную возрастают. «Таким образом, сегодня большинство использует отечественные разработки, которые в целом удовлетворяют рынок, и, на мой взгляд, уже во многом не уступают зарубежным аналогам, а где-то, с учетом нашей специфики, и превосходят их», – резюмирует Дмитрий Яковлев, директор по работе с корпоративными клиентами компании «Крок».

Поделиться

Поделиться