Главным драйвером развития рынка ИТ-инфраструктуры является рост популярности облачных решений. По данным IDC, в третьем квартале 2015 г. выручка вендоров от реализации облачных серверов, СХД и Ethernet-коммутаторов увеличилась на 23% по сравнению с аналогичным периодом предыдущего года. Одновременно доходы от реализации традиционной, необлачной ИТ-инфраструктуры сократились на 3,2%.

Падение традиционных решений в России оказалось значительно больше. «Доля железа на ИТ-рынке в 2015 г. сократилась примерно на 40% в валюте по понятным причинам. Вследствие повышения курса валют заказчикам стало невыгодно обновлять свой парк оборудования: немногие вендоры перешли на рубли или фиксируют цены. Кроме того, импортное оборудование стало для многих недоступным из-за санкций», – комментирует ситуацию генеральный директор «Крок» Борис Бобровников.

При этом повышенный интерес к облачным технологиям характерен для отечественного рынка, также как и для остального мира. Во-первых, облачную инфраструктуру закупают крупные предприятия, чтобы повысить эффективность собственного ИТ: «Технология облаков позволяет эксплуатировать уже закупленное оборудование, утилизировать его более эффективно и, таким образом, сохранять инвестиции, – рассказывает Мурат Маршанкулов, генеральный директор компании «Ланит-Интеграция».

Во-вторых, облачные сервера, СХД и коммутаторы внедряют коммерческие ЦОДы, спрос на услуги которых растет в условиях непростой экономической ситуации: «Заказчики не спешат делать капитальные вложения, на которых основана традиционная ИТ-инфраструктура, – комментирует Борис Бобровников. – С другой стороны, облачная инфраструктура предлагает сервисную модель обслуживания, благодаря которой многие рассчитывают «переждать» не самые лучшие времена. Такое положение дел напрямую отражается на динамике развития сегментов рынка: в то время как продажи оборудования снизились, облачные услуги продемонстрировали еще больший прогресс, чем ранее».

Частные, публичные или гибридные облака?

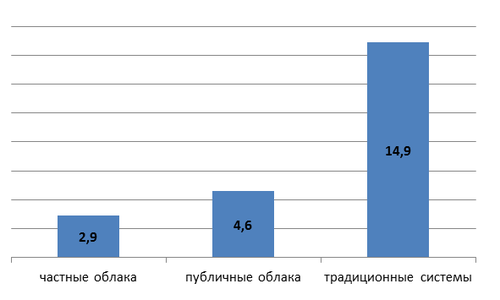

Таким образом, все поставки облачного ИТ можно разделить на две группы – решения, используемые крупными корпорациями для построения частных облаков для внутреннего пользования, и «железо» для строительства общедоступных публичных сервисов облачными провайдерами.

Согласно подсчетам IDC, последние лидируют в глобальном масштабе как по объемам поставок, так и по темпам роста: поставки инфраструктуры для публичных облаков увеличились на 25,9% до $4,6 млрд, а выручка от проектов частных облаков выросла на 18,8% и составила $2,9 млрд. Для отечественного рынка характерна противоположная тенденция – доминирование частных облаков. В России слабо развит сегмент малого и среднего бизнеса (СМБ), который получает наибольшую выгоду от использования решений из облака, а отечественный крупный бизнес не всегда готов отказываться от собственной инфраструктуры.

«Если говорить о двух альтернативах – наращивать собственные мощности или прибегнуть к услугам ЦОД-провайдеров, – крупные отечественные компании сейчас не готовы расстаться со своей инфраструктурой. Чаще всего из соображений безопасности. Операторские ЦОДы стоят заполненные от силы на треть, несмотря на довольно низкие тарифы. А сегмент среднего и малого бизнеса, который теоретически мог бы заполнить эти ЦОДы, в России пока слишком слаб», – комментирует эксперт по направлению ЦОД компании ICL-КПО ВС Олег Сорокин.

Александр Белов, директор департамента системных инженеров «Компьюлинка», отмечает, что корпоративные заказчики готовы рассматривать аренду площадей коммерческих ЦОДов в качестве резервной площадки, но в процессе проработки вариантов реализации основной площадки, как правило, побеждает собственный дата-центр: «Что касается финансов, то при имеющейся потребности в ИТ-ресурсах обладание своей инфраструктурой оказывается вполне приемлемым вариантом. Кроме того, влияние на принятие решения оказывают и отраслевые требования, предписывающие иметь собственную инфраструктуру».

Таким образом, преобладающей моделью для российского крупного бизнеса является гибридное облако, когда основные бизнес-функции остаются внутри компании, а во внешний дата-центр выносятся только второстепенные, некритичные функции, например, резервное копирование или тестирование.

Традиционное «айти» остается

Аналитики IDC подчеркивают, что в абсолютных цифрах объемы продаж традиционных решений по-прежнему в два раза опережают облачные ($14,9 млрд против $7,6 млрд в третьем квартале 2015 г.), поэтому о смерти привычных локально установленных систем говорить преждевременно. Опрошенные CNews представители российских системных интеграторов сходятся в том, что спрос на традиционные системы по-прежнему высок. «Я бы выделил два основных подхода – создание собственной ИТ-инфраструктуры заказчика и предоставление облачных сервисов на базе коммерческих ЦОД. – рассуждает Иван Батов, директор департамента «Инжиниринговый центр» компании «Техносерв». – Кроме того, есть подходы к созданию ИТ-инфраструктуры, направленные на создание частных и гибридных облаков. Но сказать, что развитие традиционной инфраструктуры остановилось, а все заказчики массово пошли за облачными сервисами, я не могу». Конечно, говорить о смерти традиционных ИТ-решений преждевременно, их выгодно продолжать эксплуатировать на уже сложившейся инфраструктуре. К примеру, мейнфреймам, предсказывают конец последние несколько десятков лет, а они по-прежнему прекрасно себя чувствуют.

Глобальные поставки ИТ-инфраструктуры в третьем квартале 2015 г., $млрд

Источник: IDC, 2015

Программно определяемое «всё»

Одним из трендов, который определит развитие рынка ИТ-инфраструктуры в течение ближайших нескольких лет, станет внедрение решений класса software-defined, которые определяют функции аппаратного обеспечения на программном уровне. Такой подход позволяет использовать более дешевое стандартизированное оборудование (например, некоторые телекоммуникационные функции можно реализовать на обычных серверах). Кроме того, повышается эффективность управления и снижаются затраты на эксплуатацию, так как управление осуществляется через программный интерфейс без необходимости настраивать оборудование вручную.

На более низком уровне к программно определяемым продуктам относятся сетевые системы Software Defined Networks (SDN) и CХД класса Software-Defined Storage (SDS). Оба эти сегмента сейчас находятся на стадии первых опытных внедрений, но через несколько лет превратятся в массовые технологии. Согласно подсчетам MarketsandMarkets, глобальный оборот от продуктов SDS в 2014 г. составил $1,4 млрд, но вырастет до $6,2 млрд в 2019 г. Рынок SDN пока еще меньше, в 2014 г. он составил $960 млн, однако потенциал роста здесь даже больше – уже к 2018 г. он превысит $8 млрд, подсчитали эксперты IDC.

Жесткие диски «вращаются» навстречу смерти?

С технологической точки зрения главным трендом года оказалось внедрение систем хранения (СХД), построенных на основе флеш-памяти. Если гибридные решения с использование флеш и обычных жестких дисков уже получили относительное большое распространение на рынке, то теперь бизнес готов внедрять системы, полностью построенные на более скоростной флеш-памяти. «Современные технологии позволяют обеспечить хранение на флеш за те же деньги, что и на eneterprise-массивах тяжелого класса, использующих гибридную технологию», – комментирует вице-президент и руководитель департамента управления базовой ИТ-инфраструктурой «Райффайзенбанка» Сергей Квашук.

По данным IDC, в 2014 г. выручка от продаж флеш-СХД составила $11,3 млрд, из них на all-flash пришлось только $1,3 млрд. Дело в том, что первоначально на массивах all-flash специализировались небольшие компании-стартапы (Nimble, Pure Storage, SolidFire, Violin Memory). Гранды рынка на первом этапе сделали ставку на гибридные решения, так как располагали большими мощностями по производству традиционных жестких дисков. Теперь, когда технология «созрела», на рынке появились all-flash решения от ведущих брендов, например VSP от Hitachi или 3PAR StoreServ 7450 от HP.

Согласно прогнозу аналитиков IDC, в 2017 г. на долю флеш-памяти придется 45% всей приобретаемой емкости. Итогом этого процесса станет полный переход всех рабочих систем на хранилища с all-flash, на шпинделях традиционных жестких дисков будут «крутится» только архивные данные, к которым не нужен постоянный и быстрый доступ.

Русская зима охладит ЦОДы

Современные ИТ-решения идут рука об руку с развитием инженерных систем. В любом дата-центре необходимо смонтировать системы охлаждения, электропитания, физической безопасности, и клиенту удобно получить готовое решение под ключ от одного заказчика, поэтому системные интеграторы активно развивают эти компетенции. Системы охлаждения представляют собой наиболее значительный сегмент инженерной инфраструктуры дата-центров По данным MarketsandMarkets, объем глобального рынка систем кондиционирования по итогам 2015 г. равнялся $6,26 млрд, а к 2020 г. он увеличится до $11,85 млрд.

Необходимо заметить, что на работу охладительных систем приходится до половины всех энергозатрат дата-центра. Таким образом, это наиболее значительная статья операционных издержек оператора ЦОДа. Именно поэтому в последнее время получили распространение нетрадиционные системы охлаждения, которые могут оказаться дороже в реализации, но позволяют сократить стоимость счетов за электричество.

Из подходов, которые нашли применение среди отечественных компаний, следует отметить технологию разделения горячих и холодных коридоров (например, коммерческие дата-центры Nord 4 и SafeData II, запущенные в 2014 г.). Реже из-за сложностей в реализации применяется технология фрикулинга, при которой чиллеры используют холодный воздух с улицы, что особенно актуально в российских климатических условиях. Примером такого подхода являются коммерческий ЦОД SDN в Санкт-Петербурге или дата-центр «Яндекса» в Финляндии, открытый в 2015 г.

Умные здания: экономия или комфорт?

Следует отметить, что экспертиза по «инженерке» находит применение не только в дата-центрах. Например, при реализации офисных проектов интегратор оснащает помещение не только ИТ-инфраструктурой, но также реализует системы видеонаблюдения, климат-контроля, умные системы расходования электричества и воды, которые объединяются в единый центр управления зданием. По данным MarketsandMarkets, глобальный рынок умных зданий вырастет с $7,26 млрд в 2015 г. до $36,4 млрд в 2020 г. В основном прирост будет осуществляться за счет развитых стран Европы и Восточной Азии, где реализуются программы развития зеленых технологий, полагают аналитики.

В России данное направление развито относительно слабо, так как подобные решения воспринимаются не как способ экономии, а повышения комфорта, объясняет Дмитрий Буторин, заместитель директора департамента по работе в сфере энергетики и энергосбережения компании «Техносерв»: «Именно поэтому упоминания «умных» технологий сегодня больше встречаются в предложениях элитной недвижимости, чем в эконом-классе», – говорит эксперт. По его мнению, развитие индустрии умных зданий будет определяться макроэкономическими параметрами: «Если состояние экономики будет позволять, то будет больше желающих иметь комфортный, современный (престижный) умный офис или дом. В противном случае какой-то уровень спроса на решения такого класса, безусловно, сохранится, но расширяться не будет», – полагает эксперт.

Поделиться

Поделиться