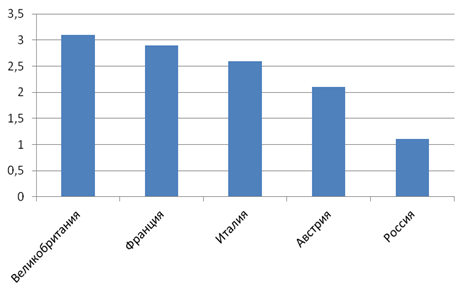

Доля затрат на телекоммуникации в структуре российского ВВП по-прежнему существенно ниже, чем во Франции, Италии и других государствах ЕС. При этом, как и на стагнирующих рынках большинства западноевропейских стран, на отечественном наблюдается снижение темпов роста. По оценкам аналитиков iKS-Consulting, в 2013 г. его объем достиг i1,635 млрд, а темпы прироста составили 6%, что на 1% ниже, чем в 2012 г.

Доля затрат на телекоммуникации в структуре ВВП, %

Источник: Eurostat, Промсвязьбанк, 2014

По данным аналитиков, негативное влияние на динамику рынка оказывают три фактора. Во-первых, продолжающееся падение рынка фиксированной связи. Ежегодно в России число абонентов местной телефонии сокращается на 0,8–1 млн человек, при этом трафик междугородних и международных звонков продолжает «перетекать» в сети операторов сотовой связи и VoIP. Во-вторых, ресурсы экстенсивного роста, служившие катализаторами развития рынка, исчерпаны во всех основных сегментах. В-третьих, влияют на динамику рынка и опасения новой волны кризиса. «Основными факторами, сдерживающими развитие рынка в минувшем году, стали политическая ситуация, общая стагнация экономики, предкризисная ситуация на рынке потребительского кредитования и большие расходы на социальную составляющую, – комментирует Павел Комаровский, директор департамента по работе с телекоммуникационными компаниями компании Softline. – Все это заставляет бизнес тщательнее отбирать объекты инвестиций, перераспределять имеющиеся бюджеты, готовиться к возможным пессимистичным сценариям».

В ногу с мировыми тенденциями

По прогнозам iKS-Consulting, тенденция к снижению динамики телекоммуникационного рынка продолжится, а среднегодовой рост в ближайшие 4 года не превысит 4%. При этом, по расчетам аналитиков «Промсвязьбанка», коэффициент проникновения сотовой связи в России в четвертом квартале 2013 г. достиг 170%. В крупных городах, таких как Москва и Санкт-Петербург, он и вовсе превысил 200%. Количество абонентов ШПД составляет 27 млн, проникновение в среднем по России – 50% и 60–80% в крупных городах. Рынок платного ТВ при проникновении 55% замедляет динамику своего развития. Для сравнения, в 2012 г. прирост абонентов составил 17%, в минувшем – лишь 9%. В 2014 г. ожидается замедление его динамики до 6%. «Несмотря на то, что география проникновения ШПД в России сегодня в среднем приближается к 50%, основной упор идет на города. Поскольку увеличение пропускной способности в первую очередь необходимо на загруженных участках сети, то наиболее активно модернизация происходит в европейской части страны, – рассуждает Сергей Корнеев, председатель консультативного совета ГК «Техносерв». – Порог по пропускной способности в 1 Тбит/с на основных участках магистральных каналов российские операторы уже преодолели, а к 2017 г. пропускная способность скорей всего вырастет до 10 Тбит/с».

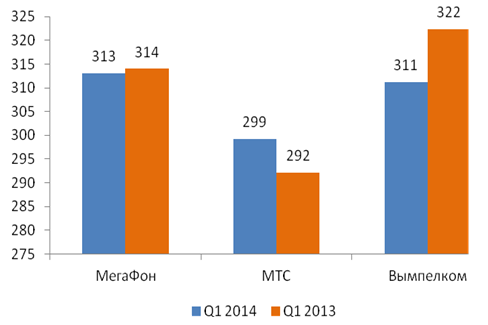

Одна из основных мировых тенденций – падение среднемесячной выручки на одного абонента (ARPU). В лидерах удешевления услуг – Африка (-10%) и Европа (-7%). «ARPU снижается в России и во всех без исключения регионах в среднем на 8% в год – с $19 в 2009 г. до $14 сейчас (без учета инфляции) – делится своими наблюдениями Илья Фролов, старший управляющий по исследованиям отраслей и рынков капитала управления исследований и аналитики «Промсвязьбанка». – Этот тренд вызывает у нас определенные опасения относительно поддержания высоких показателей рентабельности в условиях, когда телекоммуникационным компаниям требуются ощутимые инвестиции в технологическое обновление». В частности, в первом квартале 2014 г. у «Мегафона» ARPU снизился на 0,3%, «Вымпелкома» – на 3,5%, и только у МТС увеличился на 2,4% до i305 в месяц по сравнению с аналогичным периодом прошлого года.

Доход на абонента в месяц (ARPU), i

Источник: Промсвязьбанк, 2014

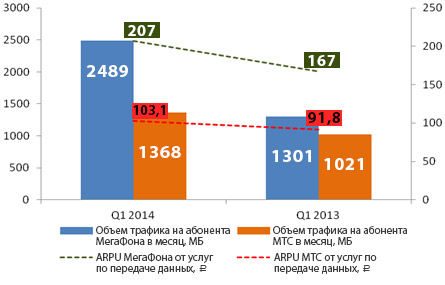

Доходы от голосовых услуг и SMS-сервисов практически исчерпали потенциал роста. Поэтому операторы видят новые возможности в развитии услуг передачи данных. Этому способствует удешевление мобильных устройств связи (планшетных ПК, смартфонов и т.д.), а также тарифная политика безлимитных предложений операторов связи.

Показатели сегмента передачи данных

Источник: Промсвязьбанк, 2014

По словам Ильи Фролова, интенсивно растущие доходы от услуг передачи данных компенсируют замедление в других сегментах по мере большего распространения смартфонов и продвижения специализированных приложений для них. Например, по данным компании, в 2013 г. выручка МТС в России по сравнению с 2012 г. выросла на 5%. При этом основным драйвером роста стал мобильный сегмент, который в годовом исчислении вырос на 7%. По данным МТС, проникновение смартфонов среди активных абонентов достигло 34%, а проникновение услуг передачи данных в абонентской базе превысило 42%. По итогам четвертого квартала 2013 г. это способствовало увеличению объема выручки от передачи данных на 49% по сравнению с тем же периодом прошлого года. Всего в 2013 г. по сравнению с 2012 г. выручка от услуг передачи данных МТС увеличилась на 43%.

Кто правит балом

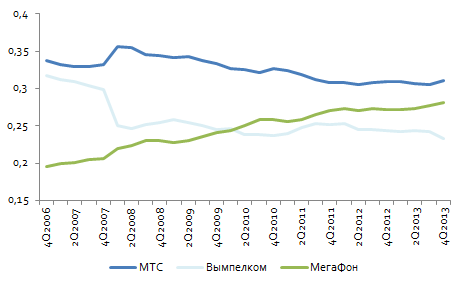

В 2013 г. существенных изменений в структуре телекоммуникационного рынка не произошло. Его по-прежнему отличает высокая степень консолидации, а львиная доля выручки операторов приходится на сотовую связь, которая растет быстрее остального рынка. По оценкам аналитиков, в 2018 г. на сотовую связь будет приходиться не менее 75% рынка.

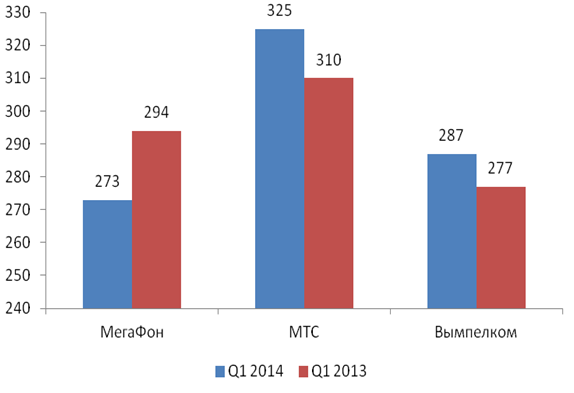

Динамика рыночной доли операторов большой тройки, доля от общего числа абонентов

Источник: Промсвязьбанк, 2014

При этом характерной тенденцией 2013 г. стало постепенное замещение доходов от традиционных услуг мобильной связи доходами от сегмента передачи данных. «Мы видим, как постепенно меняется структура доходов операторов. Растущая потребность в услугах передачи данных и далее будет стимулировать развитие рынка, – говорит Александр Поповский, исполнительный вице-президент по развитию массового рынка «ВымпелКом». – Рост передачи данных будет происходить за счет роста проникновения смартфонов и планшетов. Большая часть этих новых устройств будет с поддержкой сим-карт. А это означает появление новых абонентов для индустрии. И развертывание LTE-сетей, безусловно, усилит этот тренд».

В структуре доходов большой тройки выручка от услуг мобильной связи занимает более 82%. «В 2013 г. выручка МТС в России по сравнению с 2012 г. выросла на 5%, – рассказывает Дмитрий Солодовников, руководитель направления по взаимодействию со СМИ компании МТС. – Драйвером роста остается мобильный сегмент, который в годовом исчислении вырос на 7%. Проникновение смартфонов среди наших активных абонентов достигло 34%, а проникновение услуг передачи данных в абонентской базе превысило 42%. По итогам четвертого квартала 2013 г. это способствовало увеличению объема выручки от передачи данных на 49% по сравнению с тем же периодом прошлого года. Всего в 2013 г. по сравнению с 2012 г. выручка от услуг передачи данных МТС увеличилась на 43%».

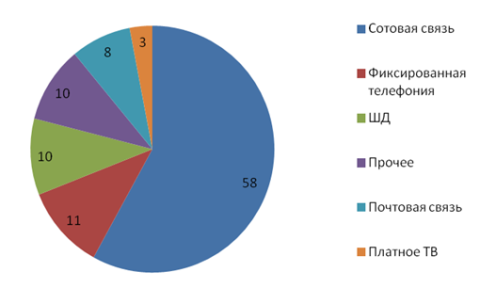

Структура телекоммуникационного рынка в 2013 г. по бизнес-направлениям, %

Источник: iKS-Consulting, 2014

Усилившаяся конкуренция между основными игроками не окажет особого влияния, существенного передела рынка в 2014 г., скорее всего, удастся избежать. «Доступ новых игроков в сектор затруднен в связи с высокой капиталоемкостью и инертностью абонентов, – комментирует Илья Фролов. – Несмотря на это, доли в нем постепенно перераспределяются. Так, в настоящее время наблюдается усиление позиций «Мегафона», Теле2 и «Ростелекома», которые отвоевывают долю у МТС и «Вымпелкома»».

Борьба за рентабельность

В предыдущие годы выручка операторов росла за счет увеличения числа абонентов, в 2013 г. тенденция в корне изменилась. В первом квартале 2014 г., как и в минувшем году, активно росла абонентская база у «Мегафона» (+7,8%) и МТС (+6,7%) и сократилась на 1,3% у «Вымпелкома». При этом у «Мегафона» резко снизился показатель среднего числа минут на абонента (на 7,1%), тогда как МТС и «Вымпелком» смогли нарастить его на 4,8% и 3,6% соответственно.

Среднее число минут на абонента в месяц

Источник: Промсвязьбанк, 2014

Операторы стремятся сократить расходы на привлечение новых абонентов и сконцентрироваться на работе с уже имеющейся базой, а также повысить рентабельность своих услуг. Тем не менее, по итогам первого квартала 2014 г. большая тройка не продемонстрировала роста рентабельности по OIBDA. «Наиболее значительно маржа сократилась у «Мегафона» – до 43,4%, у МТС показатель не изменился и составил 43,3%, а «Вымпелком» продемонстрировал минимальный уровень среди операторов – слегка выше 40%», – говорит Илья Фролов. Рентабельность по OIBDA «Ростелекома» составила 34,8% по сравнению с 36,2% годом ранее. ««В 2014 г. компания будет делать основную ставку на продажу высокомаржинальных услуг по своей оптической сети, в первую очередь, услуги «Интерактивное ТВ», а также различного мультимедийного контента («видео по запросу», игры, музыка, антивирусы и другое программное обеспечение). Потребление легального, а значит, гарантировано высокого качества контента растет быстрыми темпами, – говорит Лариса Ткачук, старший вице-президент, коммерческий директор «Ростелекома». – Например, в первом квартале 2014 г. в сервисе «Видеопрокат» было заказано более 1,7 млн просмотров фильмов и сериалов, это в два раза выше, чем в аналогичном периоде прошлого года».

Главные события ушедшего года

Ключевыми событиями минувшего года для российского телекоммуникационного рынка стали: слияние «МегаФона» и «Скартел» (Yota), достижение договоренностей о создании четвертого федерального игрока на базе активов «Ростелекома» и «Tele2 Россия» (см. таблицу). Из наиболее значимых отраслевых тенденций 2013 г. стоит отметить массовый запуск LTE и введение принципа MNP.

| Актив | Продавец | Покупатель | Величина пакета акций, % | Стоимость сделки |

|---|---|---|---|---|

| 2013 год | ||||

| Tele2 Russia Holdings AB | Tele2 AB | ВТБ | 100 | $ 3550 млн |

| Tele2 Россия | ВТБ | Консорциум инвесторов с участием банка «Россия» и структур Алексея Мордашова | 50 | $ 1260 млн |

| Скартел (бренд Yota) | Garsdale Services Investment Limited | Kable Global Inc | 100 | $ 1180 млн |

| 2014 год | ||||

| Смартс-Волгоград | СМАРТС | Мегафон | 100 | i46 млн |

| OZON Holdings | OZON Holdings | МТС | 10,8 | $ 75 млн |

По оптимистичным прогнозам некоторых аналитиков, к 2017 г. уровень распространения LTE в мире достигнет 50% и охватит 785 млн подписчиков. «Это важные шаги для развития рынка, правда, пока реальных результатов, в том числе в финансовом выражении ждать рано, – уверен Виталий Зимин, вице-президент группы «Астерос». – LTE – это уже следующая ступень. Технология пока еще не столь широко востребована, как 3G, чье качественное покрытие пока остается не 100%-ным. Тем не менее, на рынке LTE уже есть свои «чемпионы» в сегменте передачи данных, а так же те, кто в догоняющем режиме инвестирует в развитие инфраструктуры нового поколения. Что касается MNP – как только он станет массовым и достигнет всех характеристик по скорости и удобству, появится качественно новый рынок мобильной связи с высоким уровнем ответственности оператора перед любым абонентом».

Сдержанные прогнозы

По мнению аналитиков и основных игроков, в 2014 г. на телекоммуникационном рынке обойдется без сюрпризов, но и роста рынка не предвидится. «2014 год будет сложным как для всего ИТ-рынка (в силу того, что в корпоративном сегменте восприятие ИТ идет от сервисных потребностей), так и для основного бизнеса – за счет существенного секвестирования бюджетов, – говорит Константин Парфенов, директор департамента сетей и телекоммуникаций компании «Ай-Теко». – Кроме того, возможна дальнейшая консолидация игроков, что повлечет за собой изменение позиций в рейтингах и сфер влияния»

Наиболее активно рост доходов продолжится в сегменте услуг передачи данных, доходы от традиционных услуг с абонента продолжат снижаться. «Дата-сервисы – это то, что будет стимулировать дальнейшее развитие телекома в России, – делится мнением Александр Поповский. – Еще одним стимулом будет растущая потребность в услугах передачи данных. Рост будет происходить за счет роста проникновения смартфонов и планшетов. Более половины этих новых устройств будут с поддержкой сим-карт, а это означает появление новых абонентов для индустрии. И развертывание LTE-сетей, безусловно, усилит этот тренд. Соответственно, продолжение этой тенденции мы видим и в текущем году».

По словам аналитиков, одной из главных тенденций 2014 г. станет усиление конкуренции за абонентов. «Компании будут продвигать программы лояльности, в том числе за счет вывода пакетных предложений, – не сомневается Илья Фролов. – Может усилиться уже ставший ключевым в последние 1,5–2 года тренд к повышению качественных, а не количественных показателей абонентской базы».

Поделиться

Поделиться