По данным РАЭК, по состоянию на конец 2011 г. интернет-индустрия в России заработала примерно 0,555 трлн руб. (около 1% ВВП), а интернет-зависимые рынки – 2,52 трлн руб. (около 4.62% ВВП) с прогнозом роста по итогам 2012 г. примерно на 30%. РАЭК оценивает индустрию через обороты ключевых игроков отрасли, а также учитывает сопутствующие факторы, среди которых есть и суммы привлекаемых инвестиций в создание и развитие таких проектов. По этой причине в фокус рассмотрения попадают в основном электронные магазины, а также сервисы с выраженной рекламной бизнес-моделью (продажа различных видов рекламы). Соответственно, их экономическое положение напрямую зависит от аудитории Рунета, которая потребляет товары и услуги в меру своих возможностей. Так, по данным метрики ComScore за 2012 и начало 2013 г., Россия обгоняет европейские страны и самые развитые рынки этого региона (рынки Германии, Великобритании и Франции) по количеству уникальных посетителей веб-сайтов в месяц и по размеру ежедневной аудитории. Рынок интернет-торговли оценивается в сумму $11 млрд (консолидированная оценка РАЭК, JP Morgan и ряда аналитиков) и он растет ежегодно на треть.

По данным «Левада-Центр» и «Фонда развития интернета», основной массой пользователей интернета в России по итогам соцопроса 2012 г. является молодая аудитория, условно называемая «детьми» (люди в возрасте от 12 до 17 лет). 89% ее проводят в сети все свое свободное время ежедневно (1-5 часов в будни, 5-8 часов в выходные). Их «родители» пользуются интернетом в меньшем объеме – примерно 53% регулярно заходят в сеть, но почти 90% из них проводят в интернете менее 3 часов в день.

Указанные возрастные группы преимущественно заняты в интернете поиском полезной для них информации – сначала развлекательной, потом деловой/учебной, при этом, как отмечают социологи «Левада-Центр», учебной деятельности дети отводят больше времени, чем общению, поиску друзей и играм. По сравнению с детьми, родители больше и чаще читают новостные ресурсы и используют веб для онлайн-покупок и заработка.

Российские пользователи интернета стали компетентными?

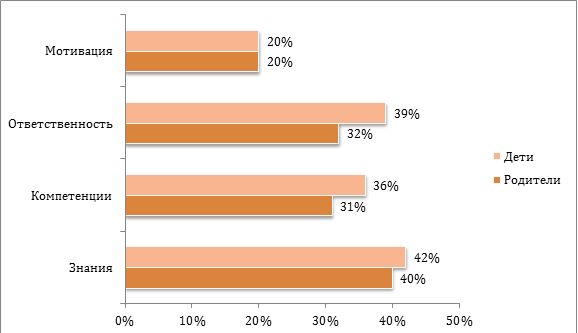

Почти 80% школьников и 50% родителей, по данным соцопроса «Фонда развития интернет», убеждены, что они являются уверенными пользователями интернета. При этом специалисты замечают, что это завышенная оценка – на практике в Рунете и родителей, и детей с подобными навыками и знаниями работы примерно 1/3. Так, и подростки, и родители демонстрировали наибольшую цифровую компетентность по знаниям, средний уровень которых был примерно 50% от аналогичных значений в зарубежном сегменте интернета. Мотивация, которая также влияет на уровень цифровой компетенции, у пользователей весьма заниженная по сравнению с Западом – она составляет около 20%: и подростки, и родители могут работать с контентом в интернете, но достаточно плохо потребляют товары и услуги в цифровом виде. Так, подростки научились искать информацию и знакомиться через социальные сети, однако им практически не удается продуктивно оценивать найденную информацию, создавать свой контент, в том числе и уникальный, а также взаимодействовать внутри онлайн-сообществ.

Причину подобных проблем в Рунете социологи видят в том, что абсолютное большинство детей и родителей обучалось веб-грамоте самостоятельно (75% и 67%, соответственно) или при участии сверстников (применительно к детям) и собственных детей (применительно к родителям). В школе или в других учебных заведениях навыки работы в интернете приобрели всего 13% школьников, причем преимущественно без особого участия школьных педагогов по информатике (39% школьников скептически оценивают соответствующий учебный курс и итоговые знания по нему). 10% подростков, напротив, уверены, что именно средние образовательные учреждения позволили ему узнать новое о принципах работы в интернете против примерно такого же количества ярых скептиков, утверждающих, что знают о них и без влияния образовательной среды, отмечается в исследовании «Фонда развития интернета».

Еще один критерий цифровой компетентности – обеспечение безопасности работы в сети. С этим у отечественных детей и родителей ситуация практически патовая, поскольку только каждый пятый родитель имеет представление о возможности фильтрации поиска («родительский контроль» посещения веб-сайтов), а каждый десятый не знает, есть ли на компьютере его ребенка антивирус или другое защитное ПО.

Индекс цифровой грамотности, Россия, 2012

Источник: «Левада-Центр», «Фонд развития интернета», 2013

Устранять свою некомпетентность в интернет-экономике товаров и услуг готовы только каждый пятый ребенок и каждый пятый взрослый, знают социологи «Левады-Центра». Самым популярным средством для этого называется интернет-программа для обучения или прикладной курс в учебном центре.

Интернет-экономика покажет перспективы роста

Безусловно, уровень цифровой грамотности пользователей Рунета отражается на их поведении в интернете и конкретных действиях, связанных с потреблением сервисов и товаров. На основании этого не меньше 10% отечественных предпринимателей и около половины инвесторов строят свои гипотезы по части развития тех или иных инициатив или конкретных проектов. Остальная часть занимается преимущественно долгосрочным прогнозированием или калькированием иностранных моделей развития рынка.

В силу этого основной поток сделок в российских интернет-ориентированных стартапах приходился в 2010-2012 гг. на три сегмента – поисковые технологии, потребительский веб и электронную коммерцию. При этом первая и последняя категории собрали больше всего денег – на это повлияли выходы на биржу Mail.ru Group и «Яндекса». После этих сегментов в порядке убывания следуют рынки социальных сетей, видеоконтента, программного обеспечения, игр, мобильных приложений и сервисов, облачных решений, рекламы и коммуникаций. При этом разрыв между видео и рекламой, например, колоссальный – 198 сделок против 7, замечает аналитический отдел компании «Цифровая Армия». Если же исключить поисковики Mail.ru и Яндекс, которые не совсем репрезентативны по отношению к стартапам, то на второе место уверенно выйдет сегмент стартапов в области видеотехнологий (причем там значатся как сервисы потоковой трансляции видеоконтента, так и интернет-кинотеатры). На третьем месте находится сегмент разработки ПО (то есть, все проекты в области создания веб- и десктопных приложений). Тем не менее, аутсайдерами остаются проекты в области рекламы, телекома, знакомств и общения, бизнес-проекты, облачные решения, поиск работы, а также образовательные стартапы. По прогнозам «Цифровой Армии», именно на эти направления придется основной поток инвестиций в 2013-2015 гг.

Интерес инвесторов к сегменту электронной торговли объясняется наличием высокого спроса со стороны ежедневной аудитории интернет-пользователей. Общность определения проектов в сфере eCommerce заставляет разделять их на 4 основные группы – интернет-магазины, купонные сервисы, сайты по продаже билетов и турпутевок, а также небольшую группу проектов, не относящаяся к этим трем. Первые два направления занимают свыше 70% всех продаж в сегменте. В интернет-магазины в среднем вкладывают по $9,5 млн (минимальный порог для раунда – $1 млн), тогда как в другие проекты по 2,5 млн. Это связано с тем, что организация такого бизнеса в России сопряжена с большими расходами на логистику, наем кадров, аренду помещений, маркетинг и рекламу, при этом стоимость привлечения покупателей высока, а рост не такой большой, как за рубежом.

Интернет-коммерция прирастает за счет продаж в бытовой технике, продуктах питания, автозапчастей, обуви, начинают увеличиваться продажи косметики, спорттоваров, товаров для детей. Частный сектор – различные интернет-аукционы, доски объявлений и онлайн-каталоги – пока развит достаточно слабо. Кроме того, узким местом всего онлайн-ритейла является логистика, управление которой развито крайне плохо (единственным инвестором, построившим ее на должном уровне для своих eCommerce-проектов, остается Direct Group, имеющий в портфеле интернет-магазины Ozon.ru, Sapato, Heverest.ru и ряд других). Другое некогда узкое место – эквайринг платежей в пользу продавцов – преодолен за счет появления на рынке новых финансовых продуктов как виртуальных предоплаченных кредитных карт и электронных валют с удобной и прозрачной схемой пополнения и использования.

В интернет-коммерцию вкладываются практически все зарубежные фонды – Kinnevick, Accel Partners, Mangrove Capital Partners, Tiger Global Management, Intel Captial, eVenture Capital Partners – подобные сделки с их участием составляют почти все 100%. Тем не менее, крупных выходов на рынке пока нет – обувной супермаркет Sapato, которым владеет Fast Lane Ventures, был продан другой «старой» интернет-компании Ozon.ru, а сам Ozon.ru предоставил частично своим инвесторам возможности выхода, которыми еще не воспользовались. Единственный классический случай инвестиционного успеха пока никто не повторил – речь о слиянии российского сервиса коллективных покупок Darberry с американским Groupon, состоявшемся в 2010 г. за неназванную сумму.

Поделиться

Поделиться