По данным ACM Consulting, в 2012 г. рост количества подключений к сетям фиксированного широкополосного доступа в интернет в России составил около 13,5-14%, тогда как годом ранее он был почти вдвое больше — 25%, а в посткризисном 2010 г. — 36%. В количественных показателях это означает, что в 2012 г. провайдеры подключили только 2,6 млн абонентов, то есть на 1,2 млн меньше, чем в предыдущем, что отбросило рынок ШПД по количеству новых подключений на уровень 2009 г. Подобный расклад подтверждают и данные аналитиков iKS-Consulting, а также самих операторов связи.

| Регион | 4 кв 2011 | 1 кв 2012 | 2 кв 2012 | 3 кв 20 | 4 кв 2012 | |

|---|---|---|---|---|---|---|

| 1 | Россия | 19 202 000 | 19 737 000 | 20 290 000 | 21030000 | 21800000 |

| 2 | Москва | 3 425 000 | 3 468 000 | 3 519 000 | 3 524 000 | 3 524 000 |

| 3 | Санкт-Петербург | 1 272 000 | 1 267 000 | 1 267 000 | 1 261 000 | 1 292 000 |

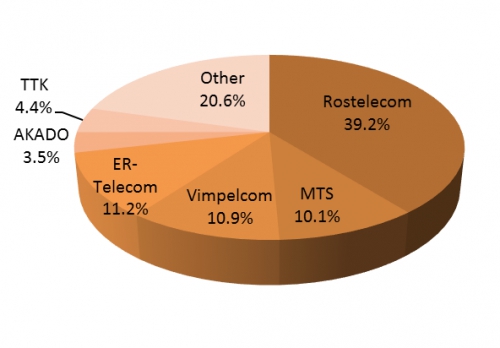

Стагнация рынка, очевидная для экспертов и ряда игроков отрасли, вызвана тем, что два наиболее платежеспособных региона – Москва вместе с Подмосковьем и Санкт-Петербург с окрестностями, занимающие суммарно около 22% всей абонентской базы в стране, перенасыщены предложением. Услугами ШПД пользуются более 80% всех местных домохозяйств, при этом сами абоненты платят за связь около 300-400 руб. в месяц. В итоге битву на рынке двух столиц одерживают уже укоренившиеся там игроки: «Ростелеком» и «Вымпелком». Вместе с тем, регионы пока не до конца поделены между лидерами – в топ-6 операторов России (79% всего рынка) также вошли «ЭР-Телеком», ТТК, МТС, «Акадо». Примечательно, что первые два – это сравнительно новички отрасли именно ШПД (первый растет как ШПД из Перми, второй – магистральный игрок, начавший оказывать услуги «потребительского» уровня).

Диспозиция рынка

По данным AC&M-Consulting, в регионах России количество домохозяйств, имеющих доступ к ШПД, составляет около 42%. Чуть больше – около 50-55% – остается общий уровень проникновения таких услуг в масштабах всей страны, по обобщенным данным CNews Analytics. Операторы сейчас практически закрыли все средние и крупные города, но до сих пор не покорили малые города и села, составляющие до 20% всей интернет-аудитории Рунета. В них еще живут пользователи, которые не имеют постоянного доступа в Сеть и чаще всего выходят в интернет с офисных компьютеров. Тем не менее, платежеспособность таких групп населения не такая высокая, как в столицах, поэтому операторам приходится снижать маркетинговыми приемами стоимость подключения без скидки на сам доступ онлайн. В Москве и Петербурге такие способы уже не работают - количество новых контрактов там предельно мало и составляет 130 тыс. и 20 тыс. новых договоров за 2012 г.

| Оператор | 4 кв 2011 | 1 кв 2012 | 2 кв 2012 | 3 кв 2012 | 4 кв 2013 | |

|---|---|---|---|---|---|---|

| 1 | Ростелеком | 7 628 960 | 7 808 300 | 8 009 500 | 8 228 000 | 8 543 100 |

| 2 | ЭР-Телеком | 1 879 000 | 2 014 800 | 2 130 340 | 2 266 100 | 2 450 400 |

| 3 | Вымпелком | 2 110 000 | 2 222 000 | 2 253 000 | 2 292 300 | 2 376 600 |

| 4 | МТС | 2 060 000 | 2 093 015 | 2 128 540 | 2 105 550 | 2 205 200 |

| 5 | ТТК | 434 300 | 627 100 | 779 850 | 855 620 | 959 800 |

| 6 | АКАДО | 774 400 | 780 100 | 776 400 | 769 500 | 771 250 |

Снижение темпов роста — естественная тенденция для рынка фиксированного ШПД в мире, однако за рубежом она решается предоставлением дополнительных услуг, которые в России по-прежнему ограничены. В своих маркетинговых инициативах в 2012 г. федеральные и крупные региональные операторы продолжили фокусироваться на пакетных предложениях и дополнительных сервисах платного ТВ вместе с ШПД и телефонии (так называемая модельTriple-Play, тогда как за рубежом предложение услуг уже значительно выше подобного «примитива»). По этой причине аналитики делают ставку на мобильный ШПД на базе LTE, который сможет частично преобразовать рынок.

Рост новичков

Стабильный рост абонентской базы в 2012 г. показывал «Ростелеком», подключивший 914 тыс. новых абонентов (рост замечен даже в Москве), а также ЭР-Телеком – 571 тыс. договоров и ТТК – 959 тыс. Популярные в прошлых годах «Билайн» и МТС приросли на 226 тыс. и 145 тыс. абонентов, соответственно. Единственный отток клиентов на рынке показывал «Акадо» в размере 3,1 тыс. контактов. Разрыв между «Билайном» и «ЭР-Телекомом» на конец 2012 г. был еще не критическим, но при сохранении текущей динамики в 2013 г. он станет провальным для «полосатого» оператора.

Крупнейшие операторы Москвы и Петербурга, 2012

| Оператор | 4 кв 2011 | 1 кв 2012 | 2 кв 2012 | 3 кв 2012 | 4 кв 2012 | |

|---|---|---|---|---|---|---|

| 1 | МТС | 970 000 | 998 000 | 1 021 000 | 960 000 | 1 010 100 |

| 2 | Вымпелком | 724 250 | 751 000 | 768 400 | 779 600 | 808 600 |

| 3 | АКАДО | 703 000 | 708 000 | 707 000 | 708 000 | 710 500 |

| 4 | Ростелеком | 312 100 | 348 000 | 374 200 | 398 300 | 433 100 |

| 5 | NetByNet (МегаФон) | 276 000 | 282 000 | 195 000 | 195 000 | 189 000 |

| Оператор | 1 кв 2011 | 1 кв 2012 | 2 кв 2012 | 3 кв 2012 | 4 кв 2012 | |

|---|---|---|---|---|---|---|

| 1 | Ростелеком | 570 840 | 505 500 | 505 367 | 504 492 | 503 800 |

| 2 | ИнтерЗет | 257 000 | 276 000 | 250 000 | 255 000 | 260 000 |

| 3 | ПиН Телеком | 170 000 | 175 000 | 180 000 | 180 000 | 170 000 |

| 4 | Вымпелком | н/д | н/д | 125 236 | 118 700 | 118 730 |

| 5 | ЭР-Телеком | н/д | н/д | 77 600 | 87 500 | 96 650 |

Тем не менее, достичь сколько-нибудь внятного результата любым операторам не из списка топ-6 компаний сейчас практически невозможно – «третий эшелон» не пройдет вперед как из-за внутренних противоречий региональных связистов, так и из-за сильного лобби ключевых игроков, каждый из которых играет свою роль. Единственный крупный актив из топ-6 – компания «Акадо» - пока не может стать ни объединяющим всех остальных игроков «звеном», ни сама возглавить это движение, ни примкнуть к существующим лидерам ввиду возможного непраздного любопытства регулятора в лице ФАС.

Инвестиции в стройку

Одним из выходов рынка из стагнации, который представлялся возможным большинству отечественных региональных операторов, являлись схемы продажи собственной инфраструктуры для экономии средств выходящего в провинцию столичного игрока. Но прямолинейно такой вариант уже не работает с 2011-2012 гг.

Как замечает Игорь Кириченко, коммерческий директор, член совета директоров компании NAUMEN, инвестиции в стройку сети наиболее понятны для инвестора и всегда являются одним из главных приоритетов, однако необходимо соблюдать баланс масштаба сети с ее управляемостью: «В результате все операторы развиваются «по спирали», уделяя внимание то укрупнению сети, то наведению порядка с качеством услуг. И чем выше в регионе уровень проникновения ШПД и конкуренция, тем более актуальными становятся вопросы клиентского сервиса и стабильности услуг, иначе происходит быстрый отток клиентской базы».

Доли ШПД-операторов России, итоги 2012

Источник: ACM Consulting, 2012

Регионы, где возможно или целесообразно слияние и поглощение активов – это Дальний Восток и Сибирский Федеральный округ, где уровень проникновения ШПД составил 39% и 41%, к тому же есть платежеспособное население, которое готово отдавать до 567 руб. в месяц за доступ в Сеть. Среди федеральных округов самый низкий показатель ARPU наблюдается в Приволжском Федеральном округе (312 руб.). Остальные регионы демонстрируют показатели в пределах от 342 руб. в Центральном Федеральном округе до 387 руб. в Южном Федеральном округе.

По этой причине после значимых приобретений 2012 г., если говорить про региональные рынки, говорить о приобретениях крупных игроков почти не приходится. У ТТК было приобретение активов оператора «ЭлектроКом» (торговая марка «Спарк») в первом квартале 2012 г., что принесло ему около несколько тысяч новых абонентов, а у «Ростелекома» – оператора «Чита-он-лайн» и компании «Энтер», работающей в Барнауле.

МТС смог поглотить белгородского оператора «Эльф», а также компании «Пилот» и «ТВКиК», предоставляющие услуги кабельного телевидения и фиксированного ШПД в городах Курчатов и Щигры Курской области, и провайдера «ЖелГорТелеКом» из Железногорска (Курская область). На территории ПФО в текущем году МТС также отметилась покупкой «Интерком» (99% рынка кабельного ТВ и 67% рынка фиксированного ШПД в городе Волжск, Республика Марий Эл).

И если до сих пор одним из актуальных вопросов для операторов является модернизация своей инфраструктуры и строительство сетей, то в случае с 2012 г. реальных успехов на этом рынке достигли только единицы (ТТК, ЭР-Телеком, МТС). Это связано с разнородностью ИТ-систем, которые установлены у операторов, и последующей их интеграцией с новой компанией. Среди прикладных отраслевых систем, по данным NAUMEN, на первом месте у операторов находятся платформы для контактных центров и решения класса Service Desk для организации процесса подключения абонентов, служб поддержки и эксплуатации сети; на втором месте – решения для внутренних задач: биллинг, технический учет, система мониторинга.

«Сейчас нет практически ни одной телеком-услуги, которая бы не зависела от ИТ-инфраструктуры и приложений. В погоне за увеличением среднего чека с абонента (ARPU) операторы постоянно «навешивают» на свою оптическую сеть различные пользовательские продукты. Причем, для региональных операторов, особенно небольших, нереально было бы запустить большинство новых услуг только своими силами, поэтому сейчас активно развиваются т.н. виртуальные продукты, поставляемые провайдерами-посредниками. В пример можно привести подписку на антивирус, – объясняет Игорь Кириченко. - При таком росте числа услуг топология аппаратных и программных платформ, обеспечивающих их предоставления, бурно растет, растет их взаимозависимость. В итоге постоянно увеличивается число потенциальных точек сбоя, что снова приводит операторов к необходимости налаживания качественного сервиса по всей вертикали своего бизнеса».

Все операторы связи, и особенно оставшееся небольшое число региональных, которые еще находятся в частных руках и не продались крупным федеральным провайдерам, очень хорошо умеют считать деньги и рентабельность. Региональный платежеспособный спрос однозначно ниже столичного, поэтому для дорогостоящих зарубежных ИТ-решений практически отсутствует рынок в региональных компаниях. Весь комплекс корпоративных приложений, начиная от бухгалтерии и биллинга, заканчивая платформами для техучета и Service Desk, как правило, отечественного производства. Для некритичных областей операторы могут использовать западные бесплатные OpenSource-продукты или недорогие SaaS-подписки, но по мере роста критичности процесса растет важность наличия компании вендора или интегратора, которая сможет оперативно обеспечивать заказчика техподдержкой на родном языке и развивать решение вместе с ростом бизнеса оператора. В текущих реалиях операторам связи важно, считает представитель NAUMEN, чтобы решения работали в браузере и были доступны инженерам с мобильных устройств, т.е. «толстые клиенты» под Windows уже не подходят практически никому. Также все больше растет внимание операторов к интеллектуальным средствам бизнес-аналитики и динамической визуализации состояния услуг и оборудования – это помогает быстрее понимать суть проблем и быстрее устранять сбои.

Перспективы

Российский рынок телекоммуникаций идет по пути Европы и Америки с опозданием примерно на 3-7 лет (в зависимости от сегмента и региона). Исходя из этого, эксперты берутся прогнозировать дальнейшее широкое распространение цифрового ТВ с большим количеством HD-каналов и интерактивных сервисов, рост скоростей доступа в интернет и развитие «второго экрана» (возможности просматривать один и тот же контент на нескольких устройствах, обычно ТВ и игровая консоль/смартфон/планшет). Под подобные проекты уже есть инвесторы, готовые вкладывать в развитие решений до 1,5 млрд руб., говорит руководитель департамента венчурных проектов фонда GS Venture Сергей Филимонов. В сфере интересов и операторов, и поставщиков сервисов и оборудования сейчас попадают денежноемкие продукты, которые могут повысить средний чек абонента типичного федерального провайдера, от чего в целом должна выиграть вся телеком-отрасль.

Поделиться

Поделиться