Показатели

развития мирового ИТ-рынка существенно отличаются

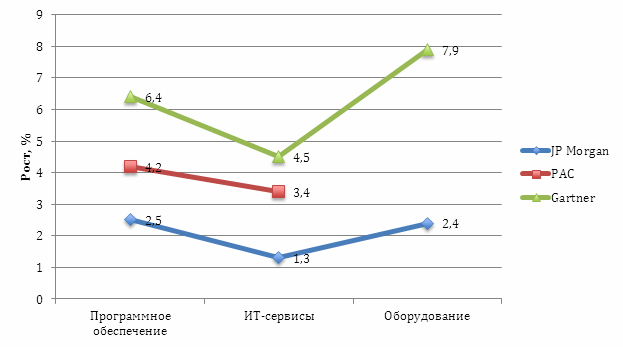

в зависимости от сегмента. Так, по мнению аналитиков JP Morgan, в 2012

г. рост расходов на программное обеспечение составил 2,5%, на ИТ-сервисы –

1,3%, на оборудование (ПК, принтеры, серверы, СХД, планшеты) – 2,4%. Причиной

тому – снижение ИТ-расходов европейских компаний, госсектора США и организаций

финансового рынка.

| Расходы 2012, $ млн | Рост, % | Расходы 2011, $ млн | |

| ПК | 224 | -2,3 | 229,3 |

| Принтеры | 46,7 | -10,5 | 52,2 |

| Серверы | 52 | -1,4 | 52,8 |

| СХД | 22,9 | 7,6 | 21,2 |

| Планшеты | 57,7 | 50,4 | 38,3 |

| Корпоративные сети | 36,7 | 7,9 | 34 |

| Программное обеспечение | 273,7 | 2,5 | 267 |

| ИТ-сервисы | 856 | 1,3 | 845 |

| Всего ИТ-расходы | 1569,7 | 1,9 | 1539,8 |

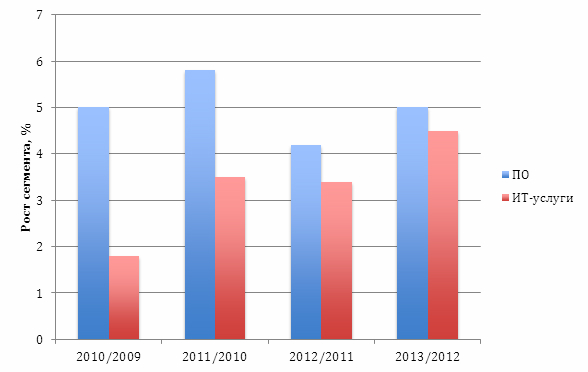

Согласны с ними и эксперты Pierre Audoin Consultants (PAC), которые говорят, что

сегмент ПО на протяжении целого ряда лет растет

быстрее, чем сегмент ИТ-услуг, однако приводят совершенно другие цифры - в

2011/2012 гг. первый увеличится на 4,2%, а второй - на 3,4%, а в 2012/2013 гг. – на 5% и 4,5%

соответственно.

Прогноз роста мирового ИТ-рынка по сегментам 2009-2013гг.

Источник: PAC, 2012

Gartner, подводя итоги 2012 г.,

отметил снижение темпов роста рынка оборудования (ПК, планшеты, мобильные телефоны

и принтеры) с 9% в 2011 г. до 7,9% в 2012 г. и 5,7% в 2013 г. Однако, по мнению

аналитиков этой компании, оборудование — единственный сектор, рост которого

замедляется. Рынок корпоративного ПО, например, в 2012 г. вырос на 6,4%,

ИТ-сервисов — на 4,5%, дата-центров — на 3,7%, и эта тенденция сохранится и в

текущем году. Таким образом, мировой ИТ-рынок,

темпы роста которого в целом в 2012 г. по различным оценкам колеблются от 1,9% (JP Morgan) до 5,5% (Gartner) и даже 6% (IDC), развивался

неравномерно.

Самые высокие темпы роста продемонстрировал сегмент оборудования (от 2,4% по JP Morgan до 7,9% по Gartner), самые низкие – сегмент ИТ-сервисов (от 1,3% по JP Morgan до 4,5% по Gartner).

По мнению аналитиков PAC, рост сегмента оборудования обеспечивается, в

первую очередь, за счет высокого интереса к мобильным устройствам и планшетам.

Развитие сегмента ПО стимулирует спрос на аналитику в реальном времени,

технологии BigData и визуализации данных, а также средства совместной работы, CRM, риск-менеджмент.

Мобильные, социальные, облачные и BigData технологии отмечает в

качестве определяющих темпы роста ИТ-рынка и IDC. Одновременно аналитики этой

компании говорят о достаточно серьезном прогрессе на рынке программного

обеспечения, систем хранения, корпоративных сетей и мобильных устройств и

падении рынков ПК, серверов, периферии и телекоммуникационного оборудования.

Gartner подчеркивает смещение пользовательского спроса от персональных

компьютеров к мобильным, от серверов — к системам хранения, от лицензионного

софта — к облачному.

Региональные особенности

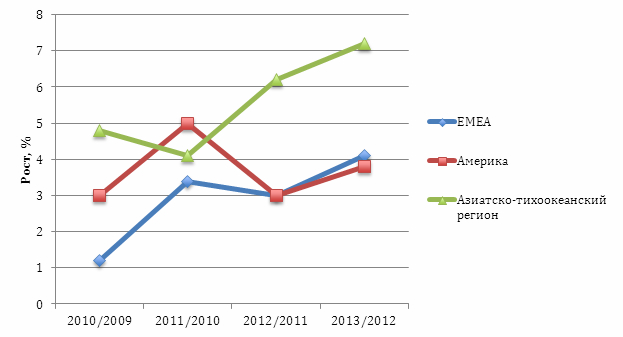

Неравномерно развитие мирового ИТ-рынка и в

региональном разрезе. Так, по данным PAC, в 2012 г. наибольшие темпы роста

продемонстрировал Азиатско-Тихоокеанский регион (АТР), который увеличил

ИТ-расходы на 6,2% и продолжит занимать лидирующие позиции в дальнейшем.

Опережающий ранее конкурентов ИТ-рынок Америки в 2012 г. сравнялся по темпам

развития с ИТ-рынком стран ЕМЕА (Европа, Ближний Восток и Африка),3%, и в

ближайшее время будет расти с ним примерно в одном ритме (до 4% к 2013 г.).

Подобная ситуация, в первую очередь, обусловлена экономической

ситуацией в различных странах. Например, испытывающие серьезные сложности

страны Европы, такие как Греция, Кипр, Испания, Италия, Португалия, сокращают

ИТ-расходы. Более благополучные, но сделавшие соответствующие выводы из недавнего

кризиса, Австралия, США, страны БРИК стремятся к повышению эффективности

внедряемых решений и подходят к планированию собственных ИТ-расходов более

взвешенно, чем раньше, что также приводит к изменению ИТ-стратегии. При этом,

по мнению Кристофа Калонса

(Christophe Châlons), ведущего аналитика PAC, большинство организаций все еще

находятся в процессе консолидации приложений, и лишь немногие из них приблизились

к финалу создания гибкой и прочной

ИТ-инфраструктуры.

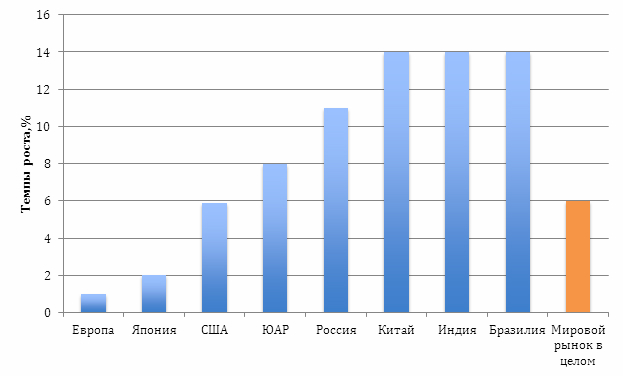

С

оценками темпов роста региональных ИТ-рынков в конце 2012 г. выступила IDC. В

то время как мировые расходы увеличились на 6% в постоянной валюте, в США они

выросли на 5,9%, а в Европе — на 1%, в Японии — на 2%, в Китае и Индии — на

14%, в Бразилии — на 14%, в России — на 11%, в ЮАР — на 8%.

Согласно данным Gartner, на долю развивающихся рынков, в том числе

рынков стран Азиатско-Тихоокеанского

региона (исключая рынки Японии, Австралии, Новой Зеландии, Сингапура, Южной

Кореи, Гонконга и Тайвани), Латинской Америки, Ближнего Востока и Африки (кроме

Израиля), Центральной и Восточной Европы, в 2012 г. приходится 31% мировых

ИТ-затрат. Латинская Америка взяла на себя около 8%, Ближний Восток и Африка –

около 6,5%, Центральная и Восточная Европа – около 4%, а Азиатско-Тихоокеанский

регион – около 12,5% мирового ИТ-рынка. Более половины ИТ-расходов среди

развивающихся стран или 17% мирового показателя в 2012 г. приходится на БРИМК

(Бразилию, Россию, Индию, Мексику и Китай), говорит Луиса Анавитарте (Luis Anavitarte), вице-президент Gartner.

Что

касается прогнозов на будущее, то аналитики Gartner считают, что в 2013 г.

ИТ-расходы будут расти во всех регионах, поскольку США и Европе удалось

избежать глобальных экономических потрясений. Кроме того, компании этих стран

сократили ИТ-расходы до минимума, поэтому в последующие годы им придется

увеличить затраты на ИТ, чтобы оставаться конкурентоспособными.

Поделиться

Поделиться