Согласно прогнозу аналитической компании Gartner, в 2013 году мировые затраты на программное обеспечение достигнут 297 млн долларов – это на 3,5 % больше, чем в прошлом году. По рынку аналитических приложений и систем для управления эффективностью бизнеса эксперты своей оценки пока еще не обнародовали. Однако они отмечают, что этот класс ПО в «рейтинге приоритетов» корпоративной автоматизации по-прежнему занимает верхние строчки. В качестве подтверждения аналитики приводят данные ежегодного опроса финансовых директоров.

В

частности, из 20 бизнес-областей, требующих особого внимания, первые 12 могут

быть усовершенствованы благодаря инвестированию именно в инструменты

бизнес-аналитики и управления эффективностью. Прежде всего, речь идет о

проведении анализа и принятии решений (за эту задачу отдали свои голоса 59 %

опрошенных); отслеживании текущих результатов деятельности (50 %

опрошенных); управлении знаниями и совместной работой (45 %).

Особо

стоит упомянуть об изменении в классификации ВРМ-приложений, на

которую специалисты Gartner опираются при

описании программных продуктов данного класса. В ее основе – разделение

приложений по их назначению. Первая группа предназначена для обеспечения финансовой

консолидации и поддержки закрытия отчетных периодов (financial consolidation

and close). Вторая — для подготовки и публикации финансовой и управленческой

отчетности (financial, management reporting and disclosure).

Gartner выделяет и приложения для распределения затрат с высокой степенью детализации и расчета себестоимости с целью моделирования и оптимизации показателей прибыльности в различных аналитических разрезах (profitability modeling and optimization). Отдельным классом считаются приложения для стратегического управления, включая разработку стратегий и проведение стратегического планирования и прогнозирования (strategic planning and forecasting). Последняя группа предназначена для планирования и бюджетирования (budgeting), в первую очередь краткосрочного планирования доходов и расходов.

Ревизии

подверглись две последние группы. Ранее программные средства для бюджетирования,

планирования и прогнозирования рассматривались как равнозначные. Однако

бюджетирование, как правило, выполняется финансовыми отделами и, в отличие от

планирования и прогнозирования, редко носит стратегический характер. В

результате последние были объединены с ИТ-инструментами стратегического

управления.

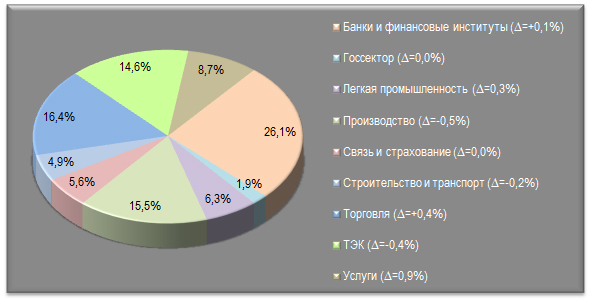

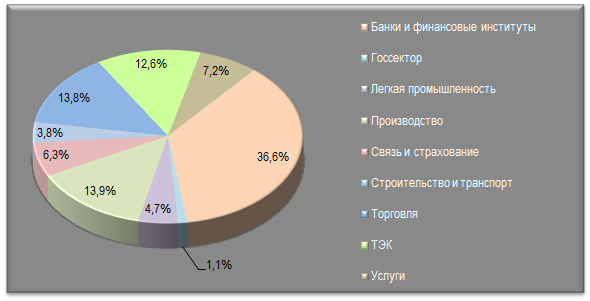

Пальма первенства – у банков

Свою

историю в России BPM-рынок отсчитывает с 2000 года. Именно тогда

стартовали первые проекты автоматизации управленческих технологий. С тех пор и

до сегодняшнего времени по количеству заказчиков BPM-решений первое место принадлежит банкам и финансовым учреждениям. Как и

в прошлом году, вместе с финансовой отраслью свои высокие позиции в данном

рейтинге сохраняют производство, ТЭК и торговля.

Приведенные

выше данные дают общее представление об отраслях, использующих BPM-системы и

коммерческие хранилища данных. А чтобы определить глубину проникновения BPM-технологий в ту или иную сферу экономики, следует посчитать, сколько

проектов приходится на каждую их них.

Из информации, представленной на двух приведенных выше диаграммах, можно сделать вывод, что финансово-кредитный сектор лидирует и по числу заказчиков, и по количеству внедрений различных BPM-приложений.

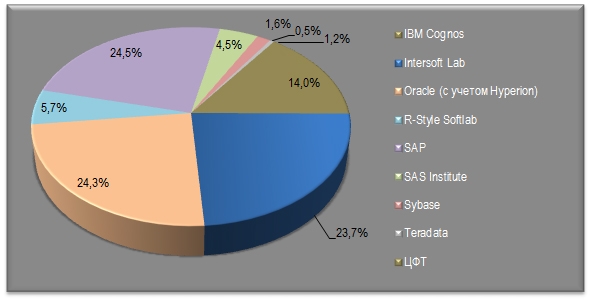

Поставщики и их доли: новый взгляд

Как и при определении уровня проникновения BPM-технологий, доли поставщиков BPM-систем и коммерческих хранилищ данных в этом обзоре были подсчитаны на основании количества проектов автоматизации.

Как следует

из диаграммы, зарубежным поставщикам принадлежит более половины рынка, однако

стоит отметить, что, в отличие от долей, рассчитанных только по числу

заказчиков,

суммарная доля российских поставщиков возросла и теперь превышает 30 %.

Лидерами рынка являются компании SAP, Oracle (с

учетом проектов внедрения ПО компании Hyperion до ее поглощения корпорацией Oracle),

Intersoft Lab и IBM Cognos.

Российские поставщики лидируют по охвату прикладных задач

Если проекты зарубежных вендоров ограничивались, как правило, решением всего одной задачи, то российским поставщикам практически у каждого из своих заказчиков удается автоматизировать достаточно широкий спектр различных задач в области управления эффективностью бизнеса.

Так,

две трети проектов, в которых на одной площадке было автоматизировано пять и

более задач (среди них: финансовая консолидация, выпуск управленческой

отчетности, бюджетирование и т. д.), исполнены российскими

разработчиками. Когда же в одном банке автоматизируется не менее четырех задач, то у

отечественных поставщиков таких проектов свыше трех четвертей.

Две чаши весов российского рынка BPM

Можно

сказать, что на российском рынке BPM-систем между отечественными и западными

поставщиками сложился зыбкий паритет. С одной стороны, на

сегодняшний день «иностранцы» оказались более успешными в формировании

клиентской базы, с другой — российские разработчики явно преуспели в плане

имеющихся компетенций. Это выражается в разнообразии

задач, автоматизацию которых им поручают заказчики.

Сложившаяся ситуация объясняется достаточно просто: во-первых,

так исторически сложилось, во-вторых, свое негативное влияние оказали

процессы слияний и поглощений, происходящие на мировом рынке BPM-систем. В

какую сторону качнется чаша весов, чьи усилия окажутся более результативными – российских

ли поставщиков, которые в обозримые сроки сумеют усилить свои бренды, или же их

западных коллег, если они углубят свою прикладную экспертизу – покажет

ближайшее будущее.

Поделиться

Поделиться