Электронные средства визуального воздействия (Digital Signage; DS) известны достаточно давно: первые цифровые вывески появились в России в начале 90-х гг. прошлого века. Рынок DS является сегментом индустрии цифровой наружной рекламы (Digital Out-of-Home; DOOH). Следует отметить, что определение «наружная» (Out-of-Home) в отношении рекламы в данном случае совсем не обязательно означает «находящаяся на улице». Напротив, цифровые средства визуального воздействия, как правило, располагаются в кинотеатрах, ресторанах, барах, супермаркетах, на АЗС и в других местах скопления потенциальных субъектов рекламного посыла. Преимуществом DS-систем является как возможность оперативного видоизменения контента и оформления рекламной площадки, так и престижный, «богатый» внешний вид, ассоциирующийся с высокой прибыльностью и надежностью бизнеса компании.

«Индустрия

DOOH в России стремительно развивается», – говорит Генеральный секретарь Бюро по

развитию наружной видеорекламы (OVAB) Флориан

Ротберг. Как оценить этот рост в числах? Одним из показателей емкости рынка

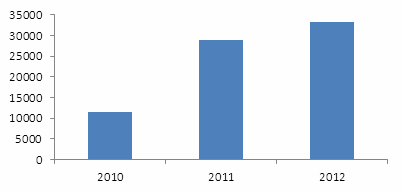

является объем проданных экранов (информационных панелей). Так, по данным ITResearch,

в 2012 г. на российский рынок было поставлено 33,3 тыс. таких экранов, включая

как LCD, так и плазменные устройства. Это на 15% выше результатов показателя

2011 г. В свою очередь, продажи 2011 г. в 2,5 раза превзошли аналогичный

показатель 2010 г. Такой скачок объясняется выходом экономики страны из кризиса

и массовым вводом в строй точек продаж и различных бизнес-объектов в 2011 г. С

точки зрения технологий, на сегодняшний день фаворитами российского рынка являются

жидкокристаллические (LCD) устройства из-за оптимального соотношения

«цена – потребительские качества». Как светодиодные (LED), так и плазменные

мониторы распространены в значительно меньшей степени. Что касается

производителей, то здесь, по оценкам ITResearch,

лидирует корейская компания Samsung, продажи которой составляют более половины

общего объема рынка. Заметную долю также занимает продукция компаний LG, NEC и

Panasonic.

Источник: ITResearch, 2013

Учет

по числу инсталляций дает общее представление о масштабах бизнеса, но

некорректен, поскольку не учитывает сложности каждой системы. Поэтому,

возможно, единственным корректным способом учета является отражение динамики

рынка в денежном выражении.

Российский рынок, хотя и преодолел латентную

стадию и перешел в фазу активного развития, отстает от уровня стран-лидеров

(Япония, США, Тайвань) в среднем на 4-5 лет. Впрочем, по мнению экспертов, в

ближайшее время российский рынок продемонстрирует более высокие темпы роста,

чем по миру в целом, и этот разрыв будет сокращаться. «Несмотря на существенное

отставание российского рынка DS от рынков западных стран, его потенциал

практически безграничен», – уверен вице-президент компании AUVIX Евгений Овчинников.

С точки зрения географии распространения,

основной спрос, как не трудно догадаться, исходит от крупных городов.

Применение данного типа рекламного воздействия нацелено главным образом на

высокодоходную категорию клиента, и поэтому места размещения тяготеют к

концентрации потенциальных субъектов рекламного воздействия.

Сборная команда игроков

Особенностью систем Digital Signage является мультивендорный подход, который в обязательном порядке лежит в основе любой более или менее крупной инсталляции. DS-решениие является комплексной системой, состоящей из нескольких основных компонентов, поставляемых вендорами из несвязанных между собой сегментов рынка. «Лицо» любой DS-системы – экран, который может быть как выпущен мировым вендором (Sony, Samsung, LG и т.п.), так и являться продуктом no-name. «Сердце» системы – плеер, на котором воспроизводится мультимедийный контент, а «мозг» – совокупность программного обеспечения, обеспечивающая визуализацию контента и управления системой (наиболее известный поставщик, являющийся де-факто индустриальным стандартом, – шведско-американская компания SCALA, но также имеет место ряд бюджетных решений отечественных производителей). Продолжая анатомические аналогии, можно сказать, что «нервной системой» этого комплекса является сеть, предназначенная для передачи и усиления (ретрансляции) видеосигнала и команд управления.

Наконец,

четвертый компонент – это контент, т.е. наполнение рекламной площадки. Контент

меняется в зависимости от времени и других факторов, а также может содержать

информационные сообщения, рекламные ролики, описания продуктов и услуг, видовые

сцены. Именно контент является ключевым компонентом любой DS-системы, в то

время как совокупность технических средств (экраны, проекторы, плееры) играют

роль механизма, осуществляющим его доставку потребителю. Контент может

представлять собой как плод творчества рекламной команды предприятия-заказчика,

так и быть разработанным под заказ компанией-интегратором.

Продукт интеграции

Из вышесказанного очевидно, что системы Digital Signage являются комплексным решением с высоким содержанием интеграционной составляющей. В роли интегратора выступает компания-поставщик DS-решения (DigiSky, AUVIX, Elisa и др.). Как правило, каждый поставщик решений является фокусным, а не широко направленным интегратором: он работает лишь с избранным списком поставщиков экранов, программного обеспечения. Помимо этого, существует и отраслевая специализация внедренцев: некоторые из них специализируются на поставке нишевых решений «под ключ» для экспозиции в транспорте, лифтах, на показах мод. Расчет и прокладка сетевых коммуникаций, установка необходимого ПО, а часто – и наполнение системы – прерогатива интегратора. В ряде случаев организация-внедренец берется также за послепродажное сопровождение и технический сервис установленной системы.

Основными

сложностями внедрения систем Digital Signage являются: неочевидность критериев

окупаемости системы и времени возврата вложенных средств; разобщенность и

мультиплановость проекта по внедрению системы (приходится управлять множеством

внешних и внутренних участников проекта); сложности написания профессионального

контента и технической поддержки системы особенно в случае мультиэкранных и

территориально разобщенных систем). Поэтому является вполне логичной ситуация,

когда за все эти задачи берется интегратор, дающий на выходе прозрачную картину

расходов и наглядные критерии уровня обслуживания.

По свидетельствам экспертов – участников рынка — в последнее время все большее

число заказчиков выбирает комплексный подход к приобретению, установке и

обслуживанию DS-системы

силами интегратора, нежели покомпонентное приобретение и внедрение своими

силами.

Впрочем, имеют место и пользуются

популярностью и простые коробочные системы, состоящие из одного экрана и

простейшего модуля управления и хранения контента. По сути,

такие системы представляют собой продвинутые цифровые фоторамки. Тем не менее,

будущее за комплексными системами; они же представляют собой наибольший интерес

для исследования.

Рынок потребителя

Российский рынок Digital Signage в его современном виде однозначно является рынком потребителя. Клиент, до конца не уверенный в необходимости внедрения системы DS, и «избалованный» обилием предложений от различных поставщиков, чувствует себя хозяином положения и зачастую пытается снижать цены до последнего. Естественным образом вопрос упирается в нижнюю границу прибыльности предприятия для поставщика. По этой причине многие проекты остаются незавершенными либо закрываются в пилотной стадии как зашедшие в тупик: клиент, озабоченный возрастающей стоимостью проекта, не понимает за что он должен платить такие деньги, а поставщик не может бесконечно снижать цены и работать себе в убыток.

К

счастью, отходит в прошлое устаревшее, примитивное представление о Digital

Signage как о ненужной роскоши. По

свидетельству участников российского рынка, 2012 год явился переломным в

восприятии концепции Digital Signage российскими потребителями. Сказалось общее

возрастание технической культуры и сложности внедряемых решений. Но, главным

образом, принесла плоды многолетняя работа поставщиков таких систем с потенциальным

заказчиком. «Рынок Digital Signage достаточно сформировался за последние годы

для того, чтобы играть на нем – и зарабатывать», – говорит Владимир Козлов, генеральный директор DigiSky. Если раньше

отношение к DS можно было выразить словами «это круто и престижно, но, в

общем-то, излишество», то сейчас все большее число владельцев бизнесов

воспринимает средства электронной рекламы как неотъемлемую часть борьбы за

конкурентные преимущества.

Поделиться

Поделиться